Убыток 9 мес 2020г: 12,151 млрд руб против прибыли 7,330 млрд руб г/г.

Mail.Ru Group Limited

11,500,100 Class A shares

208,582,082 Ordinary shares outstanding

corp.mail.ru/en/investors/shares/

Всего: 220 082 182

Капитализация на 04.08.2020г: 496,197 млрд руб

Общий долг на 31.12.2017г: 25,461 млрд руб

Общий долг на 31.12.2018г: 39,807 млрд руб

Общий долг на 31.12.2019г: 69,251 млрд руб

Общий долг на 30.06.2020г: 77,968 млрд руб

Общий долг на 30.09.2020г: 79,619 млрд руб

Выручка 2017г: 50,055 млрд руб

Выручка 9 мес 2018г: 46,918 млрд руб

Выручка 2018г: 66,105 млрд руб

Выручка 9 мес 2019г: 70,769 млрд руб

Выручка 2019г: 96,321 млрд руб

Выручка 1 кв 2020г: 21,622 млрд руб

Выручка 6 мес 2020г: 44,709 млрд руб

Выручка 9 мес 2020г: 69,226 млрд руб

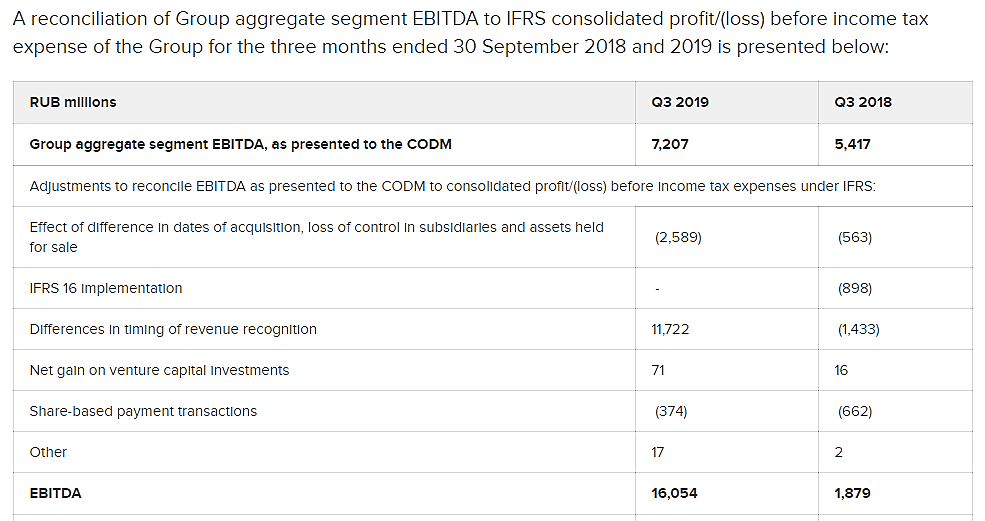

EBITDA 9 мес 2018г: 4,792 млрд руб

EBITDA 2018г: 3,550 млрд руб

EBITDA 9 мес 2019г: 21,877 млрд руб

EBITDA 2019г: 28,056 млрд руб

EBITDA 9 мес 2020г: 13,849 млрд руб (-37% г/г)

Прибыль 9 мес 2017г: 3,112 млрд руб

Прибыль 2017г: 2,281 млрд руб

Убыток 9 мес 2018г: 3,499 млрд руб

Убыток 2018г: 8,063 млрд руб

Убыток 1 кв 2019г: 3,454 млрд руб

Убыток 6 мес 2019г: 3,156 млрд руб

Прибыль 9 мес 2019г: 7,330 млрд руб

Прибыль 2019г: 7,215 млрд руб (+11,336 млрд руб – создание СП, переоц. актива)

Прибыль 2019г: 18,551 млрд руб

Убыток 1 кв 2020г: 2,702 млрд руб (-6,430 млрд руб – обесценение Гудвилла)

Убыток 1 кв 2020г: 9,132 млрд руб

Убыток 6 мес 2020г: 5,459 млрд руб (-6,430 млрд руб – эффект 1 квартала)

Убыток 6 мес 2020г: 11,889 млрд руб

Убыток 9 мес 2020г: 5,721 млрд руб (-6,430 млрд руб – эффект 1 квартала)

Убыток 9 мес 2020г: 12,151 млрд руб

corp.mail.ru/en/investors/reports/

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций