Мой портфель 20.11.2017 Мой портфель отстающих на текущий момент назвать диверсифицированным язык не поворачивается, поэтому активно продолжаю добавлять акции. С каждым днём искать их всё трудней так как ММВБ вырос и недооцененных акций всё меньше.

ВХЗ дивидендная идея, средняя цена покупки у меня 89,1 а доля 1,9%(27800)

Что мне нравится в вхз :

Основным направлением бизнеса ОАО «ВХЗ» является производство и реализация кабельных пластикатов, которые применяются в кабельно-проводниковой промышленности для изготовления изоляции и защитных оболочек проводов и кабелей, предприятие довольно диверсифицировано доли в потреблении кабельно-проводниковой продукции: Топливноэнергитич. Комплекс 31%, ЖКХ -15%, оборонка 13%, транспорт 14%, други 27%

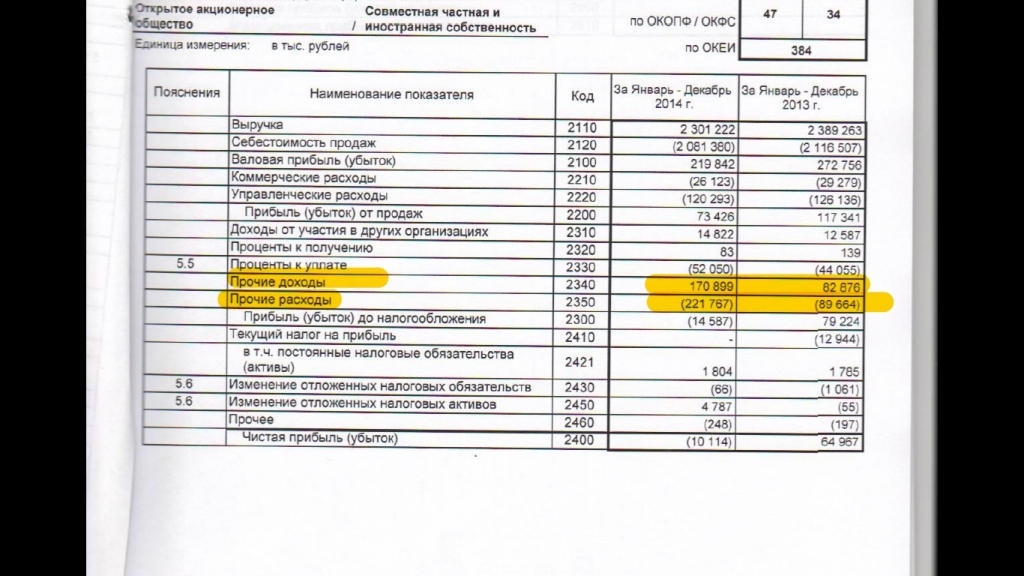

За 9 мес. 2017 года компания показала рост ЧП почти на 36%!, вполне реально ожидать и более лучших результатов за год. Консервативный прогноз 60 млн.

С 2009 года ВХЗ не платил дивиденды только в те года когда показывал убыток, в частности это был 2014 год.

Минимальный дивиденд который он выплачивал за год был 9 руб., то есть если мы возьмём текущую цену в 96,5 то див. дох. Составит 9,33%, неплохо!, а если прибавить сюда рост чистой прибыли то мы вполне можем рассчитывать на более существенные дивиденды.

Что мне не нравится

Во первых это глубокий эшелон, даже небольшие покупки могут очень сильно раскачать цену

Во вторых компанию нельзя назвать дешёвой P/E по году прогноз 8, и стоимость равная балансовой.

В третьих не понятно что там вообще на заводе происходит, я где-то на форуме даже видел комментарии как парень из Владимира говорил что завод особо и не работает а только собственники деньги дивидендами выкачивают(но нам то они и нужны).

Идея

Рост прибыли и следовательно рост дивидендов, подтверждённый многолетней историей выплат.

Основной риск

Отмена дивидендов. Так как это дивидендная идея то в портфель должна добавляться не одна бумага(другие див. идеи добавлю позже) и на меньшую сумму чем инвестиционные, потому что в случае отмены дивиденда акция может просесть намного сильней.

Ссылка на мой портфель

Напоминание: если вы добавляете рекомендуемые акции в портфель, не превышайте долю в процентах( которую я указываю в каждом обзоре) от своего портфеля.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций