| Число акций ао | 272 млн |

| Номинал ао | 1164.26 руб |

| Тикер ао |

|

| Капит-я | 788,8 млрд |

| Выручка | 3 529,3 млрд |

| EBITDA | 226,0 млрд |

| Прибыль | 107,8 млрд |

| Дивиденд ао | – |

| P/E | 7,3 |

| P/S | 0,2 |

| P/BV | 5,3 |

| EV/EBITDA | 4,2 |

| Див.доход ао | 0,0% |

| X5 Retail Group Календарь Акционеров | |

| Прошедшие события Добавить событие | |

X5 Retail Group акции

2904.5₽ -0.84%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Из 500 инвесторов никто про налоги не спросил?)

A Che, там вопросы не задавались X5 подводит итоги Дня инвестора

X5 подводит итоги Дня инвестораВчера прошло ежегодное мероприятие для инвесторов X5, где мы рассказали о наших планах, проектах и прогнозах. Собрали самое интересное:

- X5 планирует поддерживать темп роста выручки на уровне более 10% в год (в 3 квартале 2021 рост выручки составил 11,7%, по итогам 2021 ожидаем, что выручка превысит 2 трлн рублей)

- В 2022 году планируем продолжать расширять сеть магазинов («Пятерочки», «Перекрестки» и «Чижики») и открыть в общей сложности 1700-2000 магазинов

- Ожидаем, что рост капитальных затрат будет на уровне ниже темпов роста выручки, включая инвестиции в новые бизнесы

- Компания планирует поддерживать уровень дивидендных выплат не зависимо от денонсации налогового соглашения. По результатам 9 месяцев, менеджмент планирует рекомендовать Наблюдательному Совету выплату промежуточных дивидендов на уровне прошлого года. В целом по итогам 2021 года на дивиденды может быть направлено больше 50 млрд рублей. Ожидаемая дивдоходность за 2021 год – порядка

Авто-репост. Читать в блоге >>> Х5 будет развивать формат Vprok.ru Перекресток, ищет партнера

Х5 будет развивать формат Vprok.ru Перекресток, ищет партнера«Для „Vprok.ru Перекресток“ мы рассматриваем различные сценарии партнерства и ведем такие переговоры»

— директор по стратегии и развитию бизнеса Х5 Group Владимир Салахутдинов.

У Х5 Group нет планов создавать еще один, свой собственный маркетплейс, но поиск партнера ведется среди игроков, которые реализуют стратегию создания универсального маркетплейса.

fomag.ru/news-streem/kh5-group-ishchet-partnera-formata-marketpleys-dlya-razvitiya-vprok-ru-perekrestok/

Авто-репост. Читать в блоге >>>Товарищи, поясните? Дивиденды пятерки в этом году будут 2 раза платить? за 3 кв. 2021 и за 2021 год? т.е. до нового года 7.5% заплатят?

IBender, за полный год — в мае 2022 года уже

- X5 откроет более 7000 магазинов за 3 года

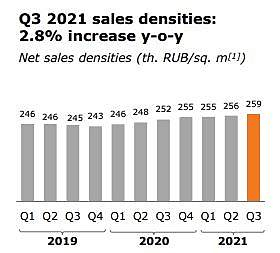

Мы планируем открыть в ближайшие три года более 7 тысяч магазинов, включая «Чижик». Из этих открытий примерно 10% придется на Москву, остальные открытия будут в регионах, где прирост доли рынка будет транслироваться в повышение плотности продажи и рентабельности

— главный финансовый директор Х5 Всеволод Старухин.

fomag.ru/news-streem/kh5-planiruet-otkryt-bolee-7-tys-magazinov-v-techenie-trekh-let/

Авто-репост. Читать в блоге >>> - Итоговые дивиденды Х5 за 21 г могут составить более ₽50 млрд — руководитель

«По итогам 2021 года и утверждения планов развития на 2022 год мы не исключаем возможности рекомендовать набсовету повышение уровня выплат дивидендов более 50 миллиардов рублей по итогам 2021 года

— главный финансовый директор X5 Всеволод Старухин.

Авто-репост. Читать в блоге >>> - Ожидаемая выручка компании Много лосося из группы X5 вырастет в 3 раза в 22 г — руководитель

Ожидаемая выручка «Много лосося» вырастет в 3 раза в 2022 г., а в 2023 г., мы рассчитываем, что этот бизнес выйдет на положительную EBIDTA

— генеральный директор компании Х5 Игорь Шехтерман

Авто-репост. Читать в блоге >>> - X5 может выплатить дивиденды за 9 месяцев на уровне прошлого года — руководитель

По результатам девяти месяцев менеджмент планирует рекомендовать наблюдательному совету выплату промежуточных дивидендов на уровне прошлого года

— генеральный директор компании Игорь Шехтерман

Авто-репост. Читать в блоге >>> - X5 будет платить дивиденды в соответствии с утвержденной див, ожидает 10% рост выручки ежегодно, откроет более 2000 магазинов

Мы планируем поддерживать темп роста выручки на уровне более 10% в год

В следующем году мы планируем открыть в общей сложности не менее 2 тыс. магазинов, включая около 300 «жестких» дискаунтеров

В планах компании — продолжить выплату дивидендов в соответствии с утвержденной дивидендной политикой. При сохранении коэффициента «чистый долг/EBITDA» ниже 2x мы планируем поддерживать уровень дивидендных выплат, независимо от денонсации налогового соглашения (России с Нидерландами — ред.)

— главный исполнительный директор X5 Игорь Шехтерман.

Авто-репост. Читать в блоге >>>  ⚡️#x5 #россия

⚡️#x5 #россия

Х5 ПЛАНИРУЕТ ОТКРЫТЬ НЕ МЕНЕЕ 2 ТЫС. МАГАЗИНОВ В 2022Г, ВКЛЮЧАЯ 300 ДИСКАУНТЕРОВ — CEO

Х5 ПРОГНОЗИРУЕТ РОСТ ВЫРУЧКИ В 2022Г ВЫШЕ 10% — СEO- Дивидендная доходность акций X5 за 2021 год может быть на уровне 7,4% и даже выше - Альфа-Банк

X5 представила финансовые результаты за 3K21. 3K21 EBITDA выросла на 8% г/г, опередив наши ожидания и консенсус-прогноз, соответственно, на 3-1%. Рентабельность EBITDA (до учета выплат в рамках программы долгосрочного премирования на основе акций) составила 7,9%, снизившись всего на 0,2 п. п. с аномально высокого уровня 3K20 на фоне поддержки валовой рентабельности.

Мы считаем результаты сильными и предполагаем, что X5 сможет достичь или даже опередить наши ожидания по рентабельности EBITDA 2021 (7,3%), учитывая 1) 9M21 рентабельность EBITDA на уровне 7,6% (7,7% до учета выплат в рамках программы долгосрочного премирования) и 2) недавнее возобновление роста случаев Covid и предстоящий режим нерабочих дней, при сохранении благоприятной ценовой конкуренции. Менеджмент указал на то, что компания подтверждает свое намерение направить на дивиденды за 2021 г. 50 млрд руб. (на неизменном уровне г/г), что предусматривает дивидендную доходность на уровне 7,4% (мы не исключаем, тем не менее, что эта сумма может оказаться выше). Сегодня ритейлер проведет Дань инвестора в онлайн формате. Мы ожидаем, что инвесторов будут интересовать следующие темы: 1) динамика в 4K21, 2) обновление среднесрочного прогноза роста продаж и рентабельности, 3) информация о развитии цифровых бизнесов и 4) развертывание жестких дискаунтеров Чижик.

Кипнис Евгений

Авто-репост. Читать в блоге >>> - пишет

t.me/RaifFocusPocus/2568

X5 Retail Group: рентабельность под давлением из-за растущих расходов на персонал

Выручка увеличилась на 11,7% г./г. Вчера X5 Group опубликовала результаты 3 кв. 2021 г., чуть лучше консенсус-прогноза «Интерфакс». Выручка компании увеличилась на 11,7% г./г., при этом рост офлайн-продаж составил 10,3% г./г., а продажи цифровых бизнесов («Vprok.ru Перекресток», сервисы экспресс-доставки и агрегатор «Около», выделенные в отдельную структуру в конце июня, а также сервис доставки из интернет-магазинов 5Post и сеть dark kitchen «Много лосося») «рванули» в 2,6 раз г./г.

Рентабельность по EBITDA снизилась г./г. до 7,7%. Валовая рентабельность увеличилась г./г. до 25,8% благодаря улучшению коммерческой маржи, некоторого снижения промо-активности и сокращения потерь. При этом давление на нее оказали более высокие логистические расходы на фоне возрастающей конкуренции за персонал. Рентабельность по EBITDA снизилась до 7,7% (8% в 3 кв. 2020 г., 8,1% во 2 кв. 2021 г.). Ухудшение г./г. связано с опережающим повышением расходов на персонал, расходов на услуги третьих сторон и прочих издержек. Увеличение расходов на персонал связано с индексацией заработной платы работников магазинов в соответствии со средним уровнем по рынку. Издержки на услуги третьих сторон увеличились в основном на фоне нормализации маркетинговых расходов. Прочие расходы выросли преимущественно из-за растущих издержек на услуги курьеров для экспресс-доставки на фоне увеличения количества заказов в 5,2 раза г./г. Чистая рентабельность осталась неизменной г./г. на уровне 2,5% благодаря небольшому снижению г./г. амортизации и чистого убытка от курсовых разниц как доли от выручки.

Чистый долг/EBITDA составил 1,5х. Операционный денежный поток увеличился на 83,5% г./г. в основном за счет единовременного возврата налога и оптимизации оборотного капитала, а также роста бизнеса. Денежные средства, использованные в инвестиционной деятельности, выросли на 5,1% г./г. При этом свободный денежный поток увеличился в 6 раз г./г. Показатель Чистый долг/EBITDA (pre-IFRS 16) немного снизился за квартал – до 1,5х (против 1,68х на 30 июня 2021 г.).

Мы отмечаем растущее давление на рентабельность компании со стороны расходов на персонал, которое было вызвано возросшей конкуренцией за сотрудников со стороны работодателей из-за роста заболеваемости COVID-19 и низкого предложения труда мигрантов, что, вероятно, является текущей тенденцией, как минимум, в розничной торговле. На этом фоне X5 Group предпринимает меры по снижению негативного влияния нехватки рабочей силы через внедрение автоматизированных и цифровых технологий, оптимизирующих работу персонала.  Локально то еще может(до конца года) и порастем(дивы+ хороший отчет удержит на плаву), но глобально пришли к верхней грани треугольника. Поэтому в рамках 4 волны я б ожидал приход цены на уровень 22-24. Вообще если брать на долгий срок, это компания с большим потенциалом. Так же делаю разбор акций и рынка в целом тут t.me/investgrooop

Локально то еще может(до конца года) и порастем(дивы+ хороший отчет удержит на плаву), но глобально пришли к верхней грани треугольника. Поэтому в рамках 4 волны я б ожидал приход цены на уровень 22-24. Вообще если брать на долгий срок, это компания с большим потенциалом. Так же делаю разбор акций и рынка в целом тут t.me/investgrooop

- Ожидаемая дивидендная доходность акций Х5 Retail Grouр - 7,5% - Промсвязьбанк

Сегодня финансовую отчетность за 3 кв. 2021 г. представила Х5 Retail Grouр. За счет увеличения LFL продаж и расширения торговых площадей, компания показала рост по выручке, EBITDA и чистой прибыли. Темпы роста цифровых бизнесов составили 156,9% г/г, что, однако, ниже средних по отрасли, а доля в общей выручке не изменяется последние кварталы 2021 г. Мы оцениваем результаты компании нейтрально, целевой уровень по акциям сохраняем на уровне 2562 руб./акцию. Завтра X5 Group проведет День инвестора, где компания может дать новую информацию по стратегии развития и жестким дискаунтерам, что может положительно сказаться на нашей оценке в дальнейшем.

Х5 Retail Grouр, крупнейший в России ритейлер по объему продаж, опубликовала финансовые результаты по МСФО за 3 кв. 2021 г.

Авто-репост. Читать в блоге >>> - Операционные результаты у Пятерочки сильнее, чем у перекрестка. LFL-продажи за 11 кварталов ни разу не уходили в минус (у Перекрестка 3 таких квартала).

Также различается отдача от увеличения торговой площади.

У Пятерочки медленный, но все-таки планомерный рост, тогда как у Перекрестка в последние 2 года скорее тенденция к снижению. Но в абсолютный цифрах за счет большего ассортимента и более высокого ценового сегмента отдача у Перекрестка почти на треть выше.

X5 Retail Group - факторы роста и падения акций

- Обогнали Магнит по всем показателям: прибыль, выручка, EBITDA, свободный денежный поток. Долговая нагрузка относительно EBITDA ниже, но стоят на 30% дешевле. (29.08.2022)

- Растут быстрее конкурентов, будучи самой крупной сетью в стране (17.10.2023)

- В условиях блокирующих санкций совершенно не ясно, как российские акционеры Голландской могут реализовать свои права. Перспектив редомициляции тоже нет. (08.07.2022)

- Основные акционеры под санкциями, компания все еще иностранная (Нидерланды) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

X5 Retail Group - описание компании

X5 Retail Group — 2-я по величине продуктовая розничная сеть в России.Магазины X5 включают следующие бренды:

- Пятерочка — магазины у дома 7787 магазинов, 77% всех продаж

- Перекресток — 503 супермаркетов, 15% продаж

- Карусель — 90 гипермаркетов, 8% продаж

То есть цена акции в 4 раза выше, чем 1 расписка.

Чтобы купить акции, выберите надежного брокера: