Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВладелец «Пятерочек» решил делать сам кассы самообслуживания

Крупнейший российский ритейлер X5 Retail Group занялся производством касс самообслуживания, рассказал «Ведомостям» его представитель. Компания сама разработала как устройства, так и программное обеспечение. Аппараты оснащены мультитач-экраном, 2D-сканером для распознавания штрихкодов, стереодинамиками, микрофоном для звуковых приложений и голосовых сервисов, 3D-камерой и проч. Купюроприемника нет, говорит представитель ритейлера. Интерфейс сделан на основе дизайна похожих устройств в сетях фастфуда – X5 считает, что к нему потребитель уже привык.

www.vedomosti.ru/business/articles/2019/08/27/809796-vladelets-pyaterochek

| Число акций ао | 272 млн |

| Номинал ао | 1164.26 руб |

| Тикер ао |

|

| Капит-я | 799,8 млрд |

| Выручка | 3 529,3 млрд |

| EBITDA | 226,0 млрд |

| Прибыль | 107,8 млрд |

| Дивиденд ао | – |

| P/E | 7,4 |

| P/S | 0,2 |

| P/BV | 5,4 |

| EV/EBITDA | 4,3 |

| Див.доход ао | 0,0% |

| X5 Retail Group Календарь Акционеров | |

| Прошедшие события Добавить событие | |

X5 Retail Group акции

2945₽ +5.07%

-

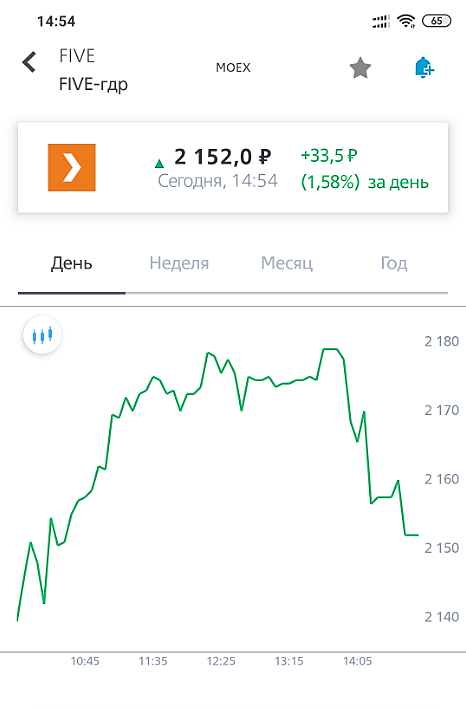

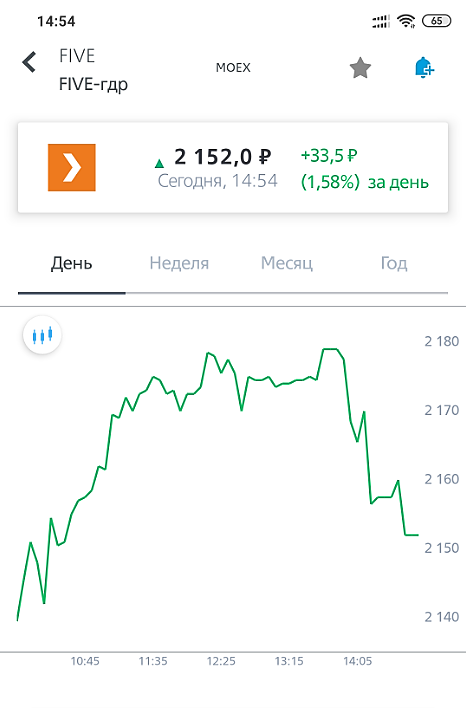

Подскажите такую вещь… не пойму никак… здесь цена за акцию около 3-х минут указывалась 2160, когда как у моего брокера она была другой (скрин)

Объясните, плиз, почему так ?! чисто по ощущениям, здесь, на смартлаб, нехило так подтормаживает.

Giliki, написано же на графике — delayed.

user_n, спасибо, я новичок здесь, только заметил

Giliki, было время котировки отображались в реальном времени, но то был глюк tradingview.Подскажите такую вещь… не пойму никак… здесь цена за акцию около 3-х минут указывалась 2160, когда как у моего брокера она была другой (скрин)

Объясните, плиз, почему так ?! чисто по ощущениям, здесь, на смартлаб, нехило так подтормаживает.

Giliki, написано же на графике — delayed.

user_n, спасибо, я новичок здесь, только заметил

об использовании Машинного обучения в X5

об использовании Машинного обучения в X5

+ данные про число сотрудников и т.п

youtu.be/BMzvm3VNf98?t=2100

хотят распознавать покупателей по лицу…- GDR Х5 привлекательны для покупки - ITI Capital

13 августа мы добавили GDR X5 Retail Group в портфель, с тех пор бумага прибавила 1,6% по состоянию на 15.08.2019. Мы видим потенциал роста до конца января 2020 г. до 2 450 руб./GDR (+15% к текущей цене).

В четверг, 15 августа, X5 Retail Group сообщила о высоких финансовых результатах за 2К19 по МСФО. Выручка ретейлера выросла на 14,3% г/г, до 437,3 млрд руб., благодаря увеличению сопоставимых продаж на 5% г/г (трафик вырос на 3,3% г/г, средний чек – на 1,6% г/г), а также росту торговой площади на 14,1% г/г. EBITDA увеличилась на 25,2% г/г, до 36,1 млрд руб., в связи с повышением операционной эффективности сетей Пятерочка и Перекресток (лучше консенсус-прогноза Интерфакса – 34 млрд руб.). Рентабельность EBITDA выросла до 8,3% против 7,3% в 1К19. По результатам 2П19 г. показатель превысит 7%, ожидает компания.

Чистая прибыль ретейлера достигла 13,5 млрд руб. (+55,5% г/г, также выше консенсус-прогноза Интерфакса – 11,5 млрд руб.) за счет роста операционной прибыли, снижения финансовых расходов и положительного результата от курсовой разницы. Результаты компании оказались существенно лучше, чем у недавно отчитавшегося за 2К19 «Магнита».

Авто-репост. Читать в блоге >>>  X5 Retail Group: финансовые результаты за II кв. 2019 г.

X5 Retail Group: финансовые результаты за II кв. 2019 г.

Выручка ритейла выросла на 14,3% по сравнению с аналогичным периодом прошлого года – до 437,3 млрд руб., валовая маржа увеличилась до 25%. Показатель EBITDA вырос на 24,2% — до 36,6 млрд руб., рентабельность по EBITDA составила 8,4%. Чистая прибыль X5 за апрель-июнь выросла на 55,5% и составила 11,97 млрд руб.

Сильные показатели обусловлены ростом like for like продаж, а также увеличением торговой площади. Самые лучшее показатели группы у «Пятерочки», сеть увеличила маржу за счёт сокращения энергопотребления на 4,9% с помощью технологии «умный дом». Расходы ритейла (SG&A), не включающие в себя расходы на амортизацию и обесценение, LTI и выплат на основе акций, как процент от выручки, увеличились до 17,3%, к чему привел рост затрат на персонал и прочих расходов. Чистый долг X5 снизился на 7,2% и составляет 195 млрд руб., при долговой нагрузке 1,6х. Капитальные затраты увеличились на 6,8% — до 21,8 млрд руб.

Что касается капитальных затрат, то прогноз компании на 2019 г. не изменился, и сумма составит 80-90 млрд руб., но при этом, по итогам года величина CAPEX будет зависеть в основном от сделок M&A. Во II кв. основная часть затрат пришлась на открытие новых магазинов — 54%, логистика – 14%, текущий ремонт и развитие IT – 8% и обновление магазинов – 6%.

Авто-репост. Читать в блоге >>>- Поддержку рентабельности Х5 оказало сокращение товарных потерь - Альфа-Банк

X5 вчера представила финансовые результаты за 2К19 по МСФО. Скорректированная EBITDA за 2К19 превысила консенсус-прогноз на 8%. Скорректированная рентабельность EBITDA составила 8,4% против 7,8%, которые ожидал рынок, главным образом, на фоне сокращения товарных потерь. Таким образом, мы ожидаем, что сегодня рынок отреагирует позитивно на отчетность.

Тем не менее, мы считаем, что в 2П19 компания может усилить свою промоактивность в ущерб рентабельности, чтобы поддержать рост выручки. Таким образом, возможностей для сюрприза в части годового показателя EBITDA немного, учитывая недавнее повышение консенсус-прогноза. В ходе нашей оценки мы использовали отчетность МСБУ (IAS) 17.

Альфа-Банк

Выручка. Выручка за 2К19 составила 437,3 млрд руб., что на 14,3% выше г/г и соответствует консенсус-прогнозу, а также ранее объявленным операционным показателям (+0,4% в абсолютном выражении благодаря учету прочей выручки).

Поддержку рентабельности оказало сокращение товарных потерь. Валовая прибыль за 2К19 выросла на 19% г/г при увеличении валовой рентабельности на 1 п. п. г/г на фоне продолжающегося сокращения товарных потерь и улучшения эффективности логистики.

Авто-репост. Читать в блоге >>>  Х5 Retail: Успешное развитие бизнеса поддержит рост капитализации

Х5 Retail: Успешное развитие бизнеса поддержит рост капитализации13 августа мы добавили GDR X5 Retail Group в портфель Выбор ITI Capital . С тех пор бумага прибавила 1,6% по состоянию на 15.08.2019. Мы видим потенциал роста до конца года до 2 360 руб./GDR (+11% к текущей цене).

В четверг, 15 августа, X5 Retail Group сообщила о высоких финансовых результатах за 2К19 по МСФО. Выручка ретейлера выросла на 14,3% г/г, до 437,3 млрд руб., благодаря увеличению сопоставимых продаж на 5% г/г (трафик вырос на 3,3% г/г, средний чек — на 1,6% г/г), а также росту торговой площади на 14,1% г/г. EBITDA увеличилась на 25,2% г/г, до 36,1 млрд руб., в связи с повышением операционной эффективности сетей Пятерочка и Перекресток (лучше консенсус-прогноза Интерфакса — 34 млрд руб.). Рентабельность EBITDA выросла до 8,3% против 7,3% в 1К19. По результатам 2П19 г. показатель превысит 7%, ожидает компания.

Чистая прибыль ретейлера достигла 13,5 млрд руб. (+55,5% г/г, также выше консенсус-прогноза Интерфакса — 11,5 млрд руб.) за счет роста операционной прибыли, снижения финансовых расходов и положительного результата от курсовой разницы.

Авто-репост. Читать в блоге >>>- Опережающий рост доходов над расходами помогает Х5 демонстрировать сильные результаты - Промсвязьбанк

X5 во 2 квартале увеличила EBITDA маржу до 8,4%

X5 представила финансовые результаты по итогам 2 квартала и объявила о росте выручки на 14,3% г/г – до 437,3 млрд руб. и увеличении EBITDA маржа до 8,4%. Выручка увеличилась благодаря росту сопоставимых (LFL) продаж и торговых площадей. Валовая рентабельность увеличилась на 1,05 п. п. г/г — до 25,0% в связи с инициативами по снижению уровня потерь. Скорректированный показатель EBITDA увеличился на 24,2% г/г – до 36,6 млрд руб., отражая рост валовой рентабельности. Рентабельность скорректированного показателя EBITDA выросла на 0,67 п. п. г/г — до 8,4%. Чистая прибыль увеличилась на 55,5% г/г — до 13,5 млрд руб. Рентабельность чистой прибыли выросла на 0,82 п. п. г/г — до 3,1%

Компания демонстрирует сильные финансовые результаты вследствие опережающего роста доходов над расходами благодаря усилению рыночных позиций и увеличению трафика. Показатели по итогам 1 половины 2019 года создают предпосылки для следующей выплаты дивидендов, которая планируется в 2020 году

Промсвязьбанк

Авто-репост. Читать в блоге >>>  X5 Retail Group — мсфо

X5 Retail Group — мсфо

Общее число акций — 67 893 218

что эквивалентно — 271 572 872 GDR

https://www.x5.ru/ru/Pages/Investors/ShareHolderCapital.aspx

Капитализация на 16.08.2019г: 583,339 млрд руб

Общий долг на 31.12.2016г: 346,445 млрд руб

Общий долг на 31.12.2017г: 406,816 млрд руб

Общий долг на 31.12.2018г: 445,324 млрд руб

Общий долг на 31.03.2019г: 201,941 млрд руб

Общий долг на 30.06.2019г: 212,055 млрд руб

Выручка 2016г: 1,033.67 трлн руб

Выручка 6 мес 2017г: 613,879 млрд руб

Выручка 2017г: 1,295.01 трлн руб

Выручка 6 мес 2018г: 734,077 млрд руб

Выручка 2018г: 1,532.54 трлн руб

Выручка 6 мес 2019г: 843,175 млрд руб

Прибыль 6 мес 2016г: 13,004 млрд руб

Прибыль 2016г: 22,291 млрд руб

Прибыль 6 мес 2017г: 18,698 млрд руб

Прибыль 2017г: 31,394 млрд руб

Прибыль 1 кв 2018г: 5,628 млрд руб

Прибыль 6 мес 2018г: 14,313 млрд руб

Прибыль 9 мес 2018г: 22,400 млрд руб

Прибыль 2018г: 28,642 млрд руб

Прибыль 1 кв 2019г: 9,297 млрд руб

Прибыль 6 мес 2019г: 22,805 млрд руб

https://www.x5.ru/ru/Pages/Investors/ResultsCenter.aspx Тема дня: Х5 +3%

Тема дня: Х5 +3%

Сегодня активнее других на рынке растут акции компании Х5: +3.3%

Сильнейший ритейлер в РФ на текущий момент представил шикарный отчет за 2к 2019.

-Выручка по обоим стандартам (IAS 17 & IFRS 16) прибавила 14% 2k19/2k18,

-EBITDA 24%,

-Очень важно: Операционная прибыль + 37.6%, и соответственно, чистая прибыль…+55%(!).

Прогнозы от менеджмента по CAPEX остаются на уровнях 2018г(80-90 млрд.руб.).

Несомненно, поработали ударно, но удивление вызывает такой крупный всплеск котировок, ведь хорошие цифры ожидались заведомо (привет Магниту).

Для владельцев данной бумаги – можно продолжать ее удерживать, для желающих купить – дорого ( цена, мультипликаторы).

Будут ли еще дороже – вопрос дивидендов за текущий год, база для которых уже сформирована.

Зарабатывайте на идеях персонального брокера

Авто-репост. Читать в блоге >>>- X5 Retail Group - прогноз капзатрат в 80-90 млрд руб по итогам 2019 г сохранен

финансовый директор X5 Retail Group Светлана Демяшкевич в ходе телефонной конференции:«Наши капитальные затраты в первой половине этого года составили 34,2 миллиарда рублей, что ниже уровня, заложенного в бюджет. Мы сохранили наш прогноз по итогам 2019 года в 80-90 миллиардов рублей неизменным, дополнительные детали мы представим в октябре»

Уровень рентабельности EBITDA по итогам 2019 года планируется сохранить на уровне прошлого года, то есть выше 7%

источник

Авто-репост. Читать в блоге >>> - X5 - лучшая ставка на российский продовольственный ритейл - Атон

Х5 Retail Group: Сильные результаты за 2К19, EBITDA выше консенсуса на 6%, чистая прибыль – на 18%

· X5 опубликовала сильные результаты за 2К19 – инициативы по повышение операционной эффективности способствовали росту рентабельности валовой прибыли и EBITDA на 105 бп и 72 бп (г/г), соответственно.

· С учетом комментариев гендиректора и хороших результатов за 1П19, мы видим риск превышения текущих прогнозов по дивидендам за 2019 год.

· Мы считаем X5 лучшей ставкой на российский продовольственный ритейл, принимая во внимание рациональную политику экспансии и инициативы по повышению операционной эффективности. Подтверждаем рейтинг ВЫШЕ РЫНКА.

Атон

Выручка во 2К19 выросла на 14.3% г/г до 437 млрд руб. – в рамках прогноза АТОНа и консенсуса. Рост выручки был поддержан стабильной динамикой сопоставимых продаж кв/кв и расширением торговых площадей (+14.1% г/г).

Валовая прибыль Группы на сопоставимой основе увеличилась на 19% г/г до 110 млрд руб. из-за снижения затрат на товарные потери, улучшения эффективности логистики и стабильной промо-активности. Рентабельность валовой прибыли увеличилась до 25% (+26 бп кв/кв и +105 бп г/г).

Авто-репост. Читать в блоге >>>  X5 Retail Group запланировала капитальные затраты в 2019 году в объеме 80-90 млрд рублей, сообщила Светлана Демяшкевич, финансовый директор Х5 Retail, в ходе телефонной конференции.

X5 Retail Group запланировала капитальные затраты в 2019 году в объеме 80-90 млрд рублей, сообщила Светлана Демяшкевич, финансовый директор Х5 Retail, в ходе телефонной конференции.

«Мы оставляем наш прогноз капзатрат неизменным», — сообщила топ-менеджер.

В 1 полугодии capex компании составил 34,2 млрд рублей.

Светлана Демяшкевич также сообщила ожидаемую в 2019 году рентабельность EBITDA: сопоставимо с показателем 2018 года. По итогам 2018 года показатель EBITDA составил 109,87 млрд рублей (+10,8% относительно 2017 года), рентабельность скорректированной EBITDA составила 7,2% (-49 бп относительно 2017 года).- X5 Retail - о нише готовой еды, он-лайн продажах и цифровизации

главный исполнительный директор X5 Retail Group Игорь Шехтерман:

Если раньше мы себя сравнивали с оффлайновыми игроками, то сейчас мы говорим, что работаем на рынке еды, и что наши конкуренты — это не только традиционные игроки, но и цифровые компании Delivery Club, Яндекс.Еда, и фаст-фуд рестораны

Для клиентов в последнее время становятся очень важными удобство и экономия времени… Мы видим, что эта потребность растет везде. Люди хотят меньше готовить

Онлайн приходит на смену гипермаркетам: через онлайн человеку выгоднее решать миссию закупки впрок

X5 в этом году открыла собственную фабрику по производству готовой еды в Москве и планирует открыть еще одну в Санкт-Петербурге в 2020-21 годах.

Х5 также существенно расширила и продолжит расширять ассортимент своего интернет-магазина perekrestok.ru, ожидая, что это скажется на уровне EBITDA в 2020-2021 годах.

Авто-репост. Читать в блоге >>> - Гыгы) 500 рублей сегодня уйдут в кассу смартлаба.

Самая сильная акция, сильный отчет, всем насрать, люди там раны свои зализывают в Алросе

X5 Retail Group - факторы роста и падения акций

- Обогнали Магнит по всем показателям: прибыль, выручка, EBITDA, свободный денежный поток. Долговая нагрузка относительно EBITDA ниже, но стоят на 30% дешевле. (29.08.2022)

- Растут быстрее конкурентов, будучи самой крупной сетью в стране (17.10.2023)

- В условиях блокирующих санкций совершенно не ясно, как российские акционеры Голландской могут реализовать свои права. Перспектив редомициляции тоже нет. (08.07.2022)

- Основные акционеры под санкциями, компания все еще иностранная (Нидерланды) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

X5 Retail Group - описание компании

X5 Retail Group — 2-я по величине продуктовая розничная сеть в России.Магазины X5 включают следующие бренды:

- Пятерочка — магазины у дома 7787 магазинов, 77% всех продаж

- Перекресток — 503 супермаркетов, 15% продаж

- Карусель — 90 гипермаркетов, 8% продаж

То есть цена акции в 4 раза выше, чем 1 расписка.

Чтобы купить акции, выберите надежного брокера: