Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПрошел отчет по Яндексу. Думаю не для кого не будет секретом что данные ждали не лучшие. Сейчас время купить на снижении бумагу.

McDuck, правильно… ещё бы понять уровни… я дороже 3400 точно не буду…

| Число акций ао | 361 млн |

| Номинал ао | 0.4 руб |

| Тикер ао |

|

| Капит-я | 1 563,0 млрд |

| Выручка | 1 104,5 млрд |

| EBITDA | 188,6 млрд |

| Прибыль | 100,9 млрд |

| Дивиденд ао | 160 |

| P/E | 15,5 |

| P/S | 1,4 |

| P/BV | 14,1 |

| EV/EBITDA | 8,5 |

| Див.доход ао | 3,7% |

| Яндекс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Прошел отчет по Яндексу. Думаю не для кого не будет секретом что данные ждали не лучшие. Сейчас время купить на снижении бумагу.

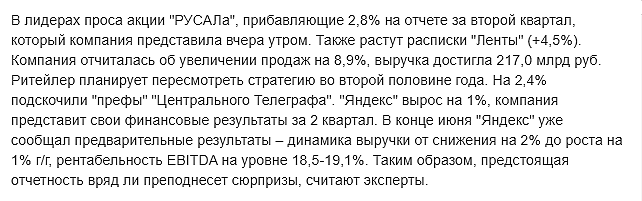

Консолидированные финансовые результаты за IIквартал 2020 года1

Консолидированная выручка осталась на уровне аналогичного показателя за второй квартал 2019 года — 41,4 млрд рублей (591,9 млн долларов США).

Чистый убыток составил 3,7 млрд рублей (52,3 млн долларов США), в то время как во втором квартале 2019 года Яндекс получил чистую прибыль в размере 3,6 млрд рублей.

Отрицательная рентабельность по чистой прибыли — -8,8%.

Скорректированная чистая прибыль (adjusted net income) составила 1,9 млрд рублей (27,3 млн долларов США) и снизилась на 67% по сравнению с аналогичным показателем за второй квартал 2019 года.

Отношение (рентабельность) скорректированной чистой прибыли к выручке

Дмитрий, ну что смотрю яша пока радует) седня вообще денек на подьеме

P/E 57,0 Наркоманы, что тут скажешь.

Дмитрий Суриков, пойдут отчетности и упадет твой P/E, который в будущее не смотрит, лучше закупайся акциями с P/E 3-4 и радуйся, какой ты умный фундаменталист и одурачил рынок, а когда P/E станет отрицательным или упадет до 1-2, как и цена акции — продавай. Вот это успех.

Investoryx, Как говорится поживем и увидим кому будет счастье на длинной дистанции. Фундаметалисту вкладывающим в дивидендные компании с комфортным p\e в реальном секторе экономики. Или инвестору свято уверенному в существование в страны оз и сверх доходности айти компаний якобы не зависящих от реальной экономики.

Дмитрий Суриков, мы уже увидели отличную доходность IT компаний с нулевым капиталом, так что инвесторы, трезво оценивающие рынок и понимающие все косяки обоих анализов очень даже довольны, а упертый фундаменталист может и дальше трястись насчет сакрального знания циферок в P/E, отрицать перспективы и вкладываться в рисковые компании с непредсказуемой дивидендной политикой.

Скоро отчёт должен быть, возможно, даже на этой неделе.

Что-то я у такой распиаренной компании элементарного календаря инвестора не нахожу.

ZaPutinNet,

Яндекс не платит дивиденты. Вы о каком календаре? О календаре роста или падения?

Отчёт уже известен

Дмитрий, а что его тогда не публикуют?

Скоро отчёт должен быть, возможно, даже на этой неделе.

Что-то я у такой распиаренной компании элементарного календаря инвестора не нахожу.

ZaPutinNet,

Яндекс не платит дивиденты. Вы о каком календаре? О календаре роста или падения?

Отчёт уже известен

Скоро отчёт должен быть, возможно, даже на этой неделе.

Что-то я у такой распиаренной компании элементарного календаря инвестора не нахожу.

Всем добрый день!

Увидел предыдущие комментарии и решил написать свой...

Был сильно удивлен, что после закрытия четверга (53,49$) в пятницу на около нулевом Насдаке, американцы так и не смогли сыграть вниз бумагу — хотя тест 54$ был для меня очень явным, но его так и не произошло… Да и на нашем рынке нашлись игроки которые до последних минут торгов ВЕЧЕРА ПЯТНИЦЫ «зачем то» защищали уровень 2900… Хотя это конечно явно — даже среди моих знакомых тех игроков Яндекса кто активно торгует бумагу — большинство уже застряли в шортах и выйти им (видимо) так просто не дадут...

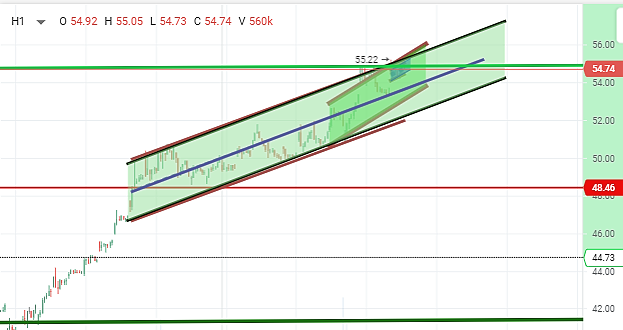

Скоро стоит ждать выхода объема, который заходил в бумагу совсем недавно и достаточно серьезную коррекцию… Без выхода объема, движения вниз не вижу — иначе к чему все эти потуги… КРупные игроки бумаги сейчас не покупают, так как все знают, что хоть бумага и растущая, но достаточно цикличная — и любой сильный (резкий) подъем в ней — сопровождается не менее сильным падением… Мехакнику и технику движения бумаги ломать не будут — зачем рушить доходный рынок...

Уровни гадать не буду — я не ясновидящий, на графике все будет видно сразу...)))

Всем удачи и не шортите бумагу — только от того что он краткосрочно перекуплена — на таком тонком и пока без объемном рынке — ее могу поднимать очень агрессивно...

Bashkir,

У яндекса никогда не было мощных коррекций, в 2019 были необоснованные потуги от либерашек, но акции тут же выкупали.

romntw,

Если захотят завести новые крупные объемы для роста -нужна коррекция. Статистка 27.07.20 даст следующее мощное ускорение.

До этого дня напрашиваются плавные корректировки для дальнейшего разгона к концу недели

Если стрелки повернуть с пол второго на час сейчас, увеличится сопротивление (снижение объемов продаж)

Яндекс может управлять цифрами как ему угодно. Цель разгона ценика — затащить в растущую пирамиду больше долгострочных инвестиций. Если вы заметите, что ценик не подткреплен реальными крупными вложениями, а отметки — только нарисованый контур для графики — придется спускать удочку поглубже.

Здесь ловится мелкая м средняя рыбка Иногда тактика меняется. Заводят крупный объем на большой подъем, что бы побольше наловить мелочь, А затем крупный объем выводится для коррекции и начинается новый виток -ступенчатый рост. Границы роста на схеме видны

Рыбак использует собственные средства что бы иммитировать бурный рост цены. В этот момент и ловится значительная часть инвесторов, которая затем там же и остается.

Очевидно, что рыбак перенастраиват целевой поток, намекая, что вложения из краткосрочных пора оставлять в долгосрочные.

Но новые постояные вложения возможны если намечается коррекции. Боюсь что просто гнать цену вверх без цели -только тешить инвесторов, которые на нижних уровнях.

Дмитрий, еще раз повторяю, у яндекса никогда не было коррекции, лже просадки как на 15% осенью были ничем не аргументирован и выкуплены моментально. Справедливая цена 4500р.

Хаха) На форуме Амазон все то же самое )

Половину скептиков со всего мира все никак не поймут, когда же настанет геп на 2000 $?

Я вот тоже не вразумлю, когда жа $ отскочит? Он же ничем не обеспечен -хочу купить его за 1 рубль )))

Дмитрий, вот чем Яндекс выгодно отличается от Амазона, так это тем, что акции пока дешёвые. Мне нравится Амазон, но по 3000 бакинских платить за бумагу нет возможности.

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: [email protected]

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: [email protected]

Старую отчетность Яндекса можно найти на сайте: nebius.group/financial-releases-archive?year=2023