О включении ценных бумаг в Сектор компаний повышенного инвестиционного риска

включить с 15 октября 2019 года в Сектор компаний повышенного инвестиционного риска… биржевые облигации документарные процентные неконвертируемые на предъявителя с обязательным централизованным хранением серии БО-01 Общества с ограниченной ответственностью Топливной Компании «Нафтатранс плюс» со следующими параметрами выпуска:

тип ценных бумаг – Облигации биржевые;

идентификационный номер выпуска – 4B02-01-00318-R от 01.02.2019;

торговый код – RU000A100303;

ISIN код – RU000A100303

www.moex.com/n25424/?nt=101

комментарии 3way_banana_split на форуме

-

Во-первых, по закону — семь дней на выплату (если не ошибаюсь ст.8 ФЗ-39). Во-вторых, при зачислении денег на счет брокер пишет что-то типа «выплата купонного дохода по апри бла-бла-бла, удержан налог»

Во-первых, по закону — семь дней на выплату (если не ошибаюсь ст.8 ФЗ-39). Во-вторых, при зачислении денег на счет брокер пишет что-то типа «выплата купонного дохода по апри бла-бла-бла, удержан налог»

Ребят а когда дивы ожидаются?

Александр, в течении месяца (максимум)

что соответствует уменьшению годовой прибыли и уменьшению выручки

Блин! Жаль будет, если и эта икона уйдет. Хотя, они уже переживали нечто подобное в 2008-2009 гг. Надеюсь, компания выживет.

Эбис оно конем? :-)

Эбис оно конем? :-)

А то, что это — ООО-ка с 30тыр уставняка Вас не смущает? Ни за что не агитирую — просто интересно.

Кто-то с большими возможностями читает наши комменты и роняет металлургов все ниже, заставляя сбрасывать акции.

Олег Луценко, у 3 трех игроков металлургии (ММК, НЛМК и Севст) низкий free float — 16%, 16% и 20% соответственно. Так шта у вас изначально была крапленая колода.

По сути акциям Полюса расти уже не обязательно и можно ожидать коррекцию всего роста от 301 руб. Цели коррекции 4950, 3180.

Сергей, очень интересно. Я в начале года присматривался к Полюсу, крутил его и так и эдак (включая дисконтирование минимальных дивов в $4.12 :-)), и цена получалась от 3180 до 5300. Т.е. с моей точки зрения Полюс явно переоценен (однако, будь Полюс западной компанией на западном же рынке он бы стоил в рублях за 10К). Но меня остановили «мажоры» и, самое главное, то, что free float у Полюса — всего 16.34%. Т.е. бумага — «ручная», какие бы доводы «за» и «против» мы здесь не приводили.ММК со значительно уступающим НЛМК фундаментальным потенциалом «пришла к цели», а НЛМК просвестит

Auximen, не знаю на счет «значительно уступающим»

Если говорит о прошлом, то НЛМК выступало немного лучше ММК по всем показателям — ROE, ROC, ROA. Если говорить о настоящем, то в последние годы НМЛК наращивало долги, в то время как ММК их снижало. Поэтому, если смотреть в будущее, то от ММК ожидают более сильного роста выручки по сравнению с НЛМК (8% vs 4%).

ЗЫ Я как-то считал НЛМК по будущим дивидендам (есть такая dividend valuation model (DVM), в соответствии с которой будущая цена акцули определяется будущими дивидендами, дисконтированными по требуемой норме прибыли (не знаю правильно ли я перевел required rate of return) и у меня получалось 109р.

да именно весь сектор льют. НЛМК, ММК, Северсталь. Но перепроданность уже дикая.

Auximen, а Вы с каких уровней думаете брать? Я вот чета в полном раздрае на счет металлургов.

про аэрофлот интересно

www.moscow-post.su/politics/siloviki_shvatilis_za_nitochku_saveleva30719/

Сберегатель (От Лонга!), что-то мне подсказывает, что «двуликий анус» Савельева не засветится в КПЗ. Скорее наоборот — на повышение пойдет!

3way_banana_split, А где вы смотрете сколько принадлежит физикам — а сколько избам?

РОСИМУЩЕСТВО 51,17%

АО НРД 34,57%

АЭРОФЛОТ-ФИНАНС, ООО 4,47%

Уже 90% :-)

www.vedomosti.ru/companies/oao-aeroflot-rossiiskie-avialiniiСледственный комитет предъявил обвинения Денису Евдокимову — командиру экипажа самолёта SSJ100 «Аэрофлота», сгоревшего после жёсткой посадки в «Шереметьево» в мае.

Vladimir, господи, как же все предсказуемо! И это было бы смешно, если бы не было так грустно. Еще можно предъявить обвинение тем кто укладывал взлетно-посадочную полосу — кривая вышла. Или уборщика засудить — мусор не убрал, двигатель его засосал и загорелся. Или тем кто птиц разгоняет. Да и при бурной фантазии можно и пассажиров засудить — мол, жиробасы собрались на одной стороне самолета, вот его и перекосило.Флот кремень — рынок падает, а флот на 103 упёрся

khornickjaadle, потому что у физиков всего 5% — остальное принадлежит избам — бумага «ручная», передвинут куды хош.

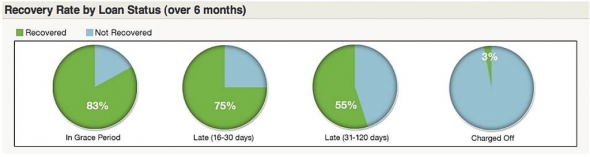

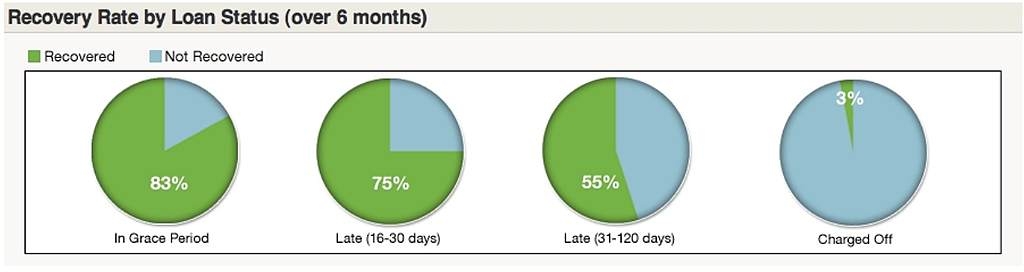

Alexhey, а где просрочка то

Тимофей Мартынов, так он же и сказал, что надо анализировать. Не знаю, есть ли данные по росс. статистике, но американская выглядит вот так. Т.е. все что свыше 30 дней считается проблемным. Более того, из того, что просрочено выше 6 мес (180 дней) восстанавливается только 3%. Значит, вполне можно допустить, что «Денежные займы с задержкой платежа более 540 дней» = 662 663 (тыс.руб.?), выданные Обувь Рус, практически полностью невозвратны. А в российских реалиях я бы добавил сюда и половину того, что просрочено свыше 90 дней, т.е. еще — 282/2=141. Отсюда и вывод — «просрочка приличная».

ЗЫ. А погодите — у них написано «задолженность выражена в рублях», Так это 1 млн.руб., выходит, максимум, что спишут?

вроде как минимальная планка в 50% чп установлена

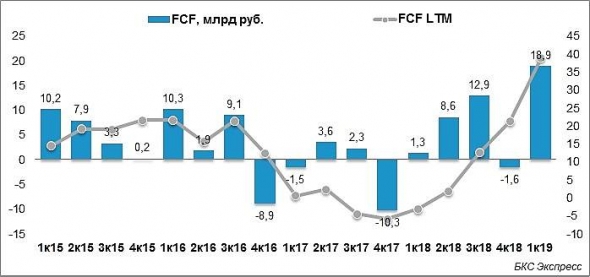

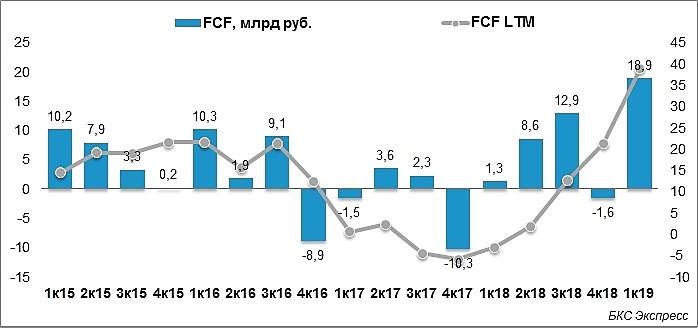

Александр Е, верно, благодарю. Однако, не удивительно, что Net Income тоже скачет, поскольку FCF калькулируется из него путем прибавления неденежных расходов и отнимания капекса и изменения в рабочем капитале. NI по годам: 22,069,000 (2018); 25,333,000(2017); 59,884,000(2016); 36,442,000(2015)ФОСАГРО БУДЕТ ВЫПЛАЧИВАТЬ АКЦИОНЕРАМ *** FCF ПРИ ПОКАЗАТЕЛЕ ЧИСТЫЙ ДОЛГ/EBITDA ***

Чиорт подъери! Беда в том, что FCF у Фосфора скачет как продажная шлюха — в 15-м было +21млр., в 16-м +12 млр.руб, в 17-м — минус 6 млр., в 18-м +21 млрд. ИЧСХ, 4-й квартал был убыточен почти всегда (т.е. ба-бай дивы!). По первому кварталу 2019 всё ровно заплатили. Однако, выходит, что цена акцули будет прыгать туда-сюда из квартала в квартал, поскольку прогнозировать что либо при таком разбросе цифр (еще и зависящих от долга, который у них в валюте) не представляется возможным.

Главный поинт — это йилд то мачурити. А пурчаснуть можно эни ОФЗ, у них нормал ликвидность и аккрудный интерес капает эври дэй.

Главный поинт — это йилд то мачурити. А пурчаснуть можно эни ОФЗ, у них нормал ликвидность и аккрудный интерес капает эври дэй.

ЗЫ. МГИМО финишед?

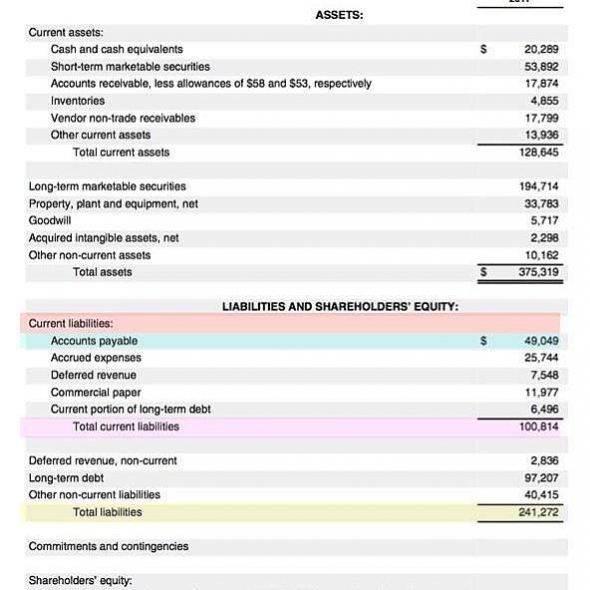

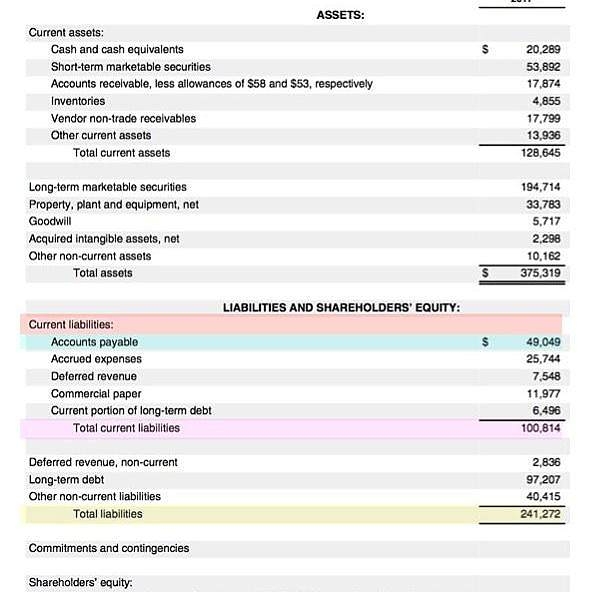

А кредиторку записали в долги.

Алексей, во-первых кредиторскую задолженность я «не записывал в долги», а сказал, что это — пассивы, прочитайте внимательно. Меня учили не РСБУ, а GAAPу, а там account payable если я правильно перевел как «кредиторская задолженность» относится к пассивам, как, например, на картинке ниже.

А во-вторых и в-последних — я ж никого ни к чему не призываю. Покупайте, не покупайте — мне совершенно без разницы.

И да, я совершенно согласен, что «чистая прибыль по РСБУ это бухгалтерские фантазии». Именно поэтому я не торгую чисто российские акции.

За сим

я думаю дойдем до 17000 к ДИВ-отсечке.

Роман, ой не знаю. Я из Татнефти выскочил 17-го на хаях, до дивов оставалась неделя, думал — продешевил, а она все валится и валится. Тут та же история, походу — спот ниже ЕМА200 (16000), а после дивов бумага вообще, походу, не уперлась — декабрьский фьюч на 15 484 стоит (т.е. с учетом time value money за 3 месяца и 7% — 15,224 «на споте»). Я на след неделе доберусь до раб. компа перепроверю цифры, но я как-то считал цену ГМК по кэш-флоу на начало года и у меня вышло:

=(Growth Multiple*Free Cash Flow (6 year avg)+Total Stockholders Equity(Dec18)*0.8)/Shares Out.

=(12.95*139887.35+185746.74*0.8)/158.25=12,394. Т.е. на сегодняшний день цена будет ниже (цифры не буду писАть :-)) Как то так. На истину не претендую.

Чтобы купить акции, выберите надежного брокера: