комментарии 4Give на форуме

-

Коллеги, вы посмотрите, с каким трудом закрывают див.гэп такие ДОСТОЙНЕЙШИЕ! ЭЛИТА! компании, как Сбер, Мосбиржа, у которых год к году растёт ВСЁ ЧТО ТОЛЬКО МОЖЕТ, включая Дивы! Как флот будет закрываться? За счет чего? Откликнитесь, кто верит, что МСФО 2021 повторит успех2020.

Коллеги, вы посмотрите, с каким трудом закрывают див.гэп такие ДОСТОЙНЕЙШИЕ! ЭЛИТА! компании, как Сбер, Мосбиржа, у которых год к году растёт ВСЁ ЧТО ТОЛЬКО МОЖЕТ, включая Дивы! Как флот будет закрываться? За счет чего? Откликнитесь, кто верит, что МСФО 2021 повторит успех2020.

Инсайд: ЛУКОЙЛ будет национализирован

Мне тут знакомые, которые вроде как работают в структурах близких к Луку нашептали что ведутся переговоры о национализации 50% акций ЛУКОЙЛа в 2022-2023 годах. Вот в связи с этим вопрос — что обычно происходит с акциями в таком случае? Какие есть примеры из истории?

Авто-репост. Читать в блоге >>>

злой человек, ИЗЫДИ.

мосбиржу откупят как думаете?

Zaharov Ilya, нет, конечно.ей пи… ц. Торги с зпвтрашнего дня в ашане будут.РДВ разгоняет FLOT, но что-то пока не видно наплыва покупателей)

Danko2050, да, идет разгон.

Arslan,

Маршрут СКФ: 89руб.- див/отсечка — див/гэп — 70руб — канал70/75руб — Ожидание МСФО за 2021 на предмет ОПЕРАЦИОННОЙ прибыли — Видим падение ОП и рост NetDebt/EBITDA — болтаемся в боковике и ждём, когда Новатек раскачает эту посудину.

ps.Если вся надежда на Новатек, то можно продать плохую компанию совкомфлот и купить хорошую компанию Новатек.

Юнипро — это энергетика. Энергетика никогда не было слишком волатильной и при взрывном росте рынка не отвечапа тем же. Но и сильно не падала вместе с рынком. Потому и бета-коэффициент у нее 0,43. Сейчас при росте Сбера легко говорить пренебрежительно о Юнипро. А что будет при падении рынка? Спекулю можно врюхать все в ликвидный Сбер. А инвестору, как мне кажется, нужна дефференциация. В мая 2020 года префы Сбера стоили 175 руб. И не факт, что через год снова не будут стоить 175 вместо сегодняшних 298, тем более, что про кризис говорят все чаще. У меня энергетика мало — я буду брать без фанатизма в соответствии со своим планом.

Порыв ветра, А ещё есть инфляция, которая жрёт ваш и деньги.И спасенье от неё только одно-растущий бизнес=растущая капитализация, или, хотя бы, рост цены на продукцию вслед за инфляцией.Никакие дивы не покроют РЕАЛНУЮ инфляцию по России+девальвацию рубля.Всё остальное-самообман.

Газпром целится в Азию

Продолжаем погружение в газовый сектор. Вышел отчет Газпрома, правда только за 2020 год. Также разберем планы компании по захвату мира.

Прошлый год для всего нефтегаза был достаточно сложным, негативный эффект от теплой зимы был перекрыт пандемией и резким падением цен на нефть. Первые полгода были самыми сложными, начиная в 3-4 квартале рынок начал постепенно восстанавливаться.

Результаты прошлого года уже не так актуальны, прошло почти 5 месяцев и мы видим новые реалии на рынке газа. В своих прогнозах на 2021 год менеджмент закладывал цены на газ в районе $170/тыс. куб.м. Спотовые цены в апреле превышали $250/тыс. куб.м из-за аномально холодной зимы и снижения объема газа в хранилищах ЕС ниже 30%.

Благодаря ударному 1 кв. и началу 2 кв. текущего года, менеджмент Газпрома решил перейти на выплаты дивидендов в размере 50% от ЧП по МСФО на 1 год раньше. Таким образом, по итогам 2020 года мы можем ожидать 12,55 руб. дивидендов или 5,3% ДД к текущим ценам.

Авто-репост. Читать в блоге >>>

Георгий Аведиков, Георгий, некорректно сравнивать мультипликаторы компании, которая платила 20-30% мсфо на дивы, с компанией, которая стала платить 50%. Всё у неё в порядке с мультипликаторами-дешевле некуда.Одна из суперидей на Российском рынке.Юнипро, дивиденды тронулись...

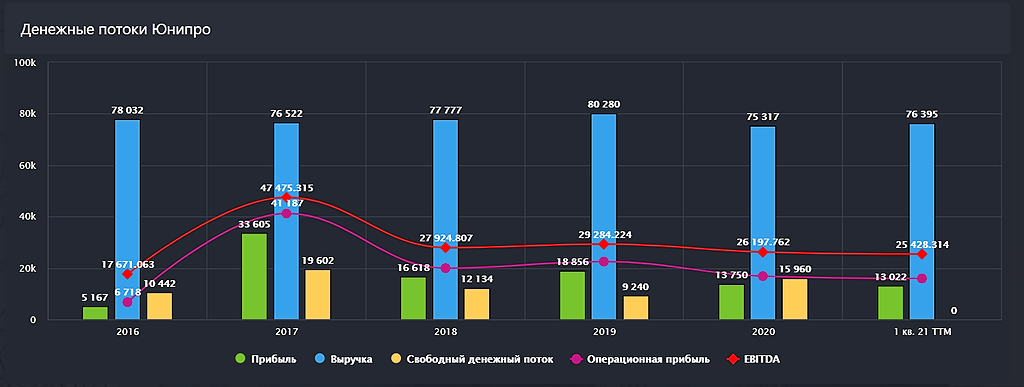

Вышел отчет компании за 1 кв. 2021 года и появились новые вводные по дивидендам, давайте разбираться.

Выручка выросла на 5,3% г/г до 21,5 млрд. руб.

EBITDA снизилась на (10,1% г/г) до 6,9 млрд. руб.

Чистая прибыль снизилась на (18,1% г/г) до 4,1 млрд. руб.

Рост выручки связан в первую очередь с ростом выработки и реализации э/э, а также с ростом тарифов. Снижение EBITDA и чистой прибыли связано с окончание программы ДПМ по двум объектам (энергоблокам Шатурской и Яйвийской ГРЭС). Все идет так, как мы и планировали.

3й Энергоблок БГРЭС наконец-то вернулся на рынок и с 1 мая начал генерировать электроэнергию и продавать мощность по программе ДПМ. Таким образом, повышенные платежи начнут поступать уже с мая и продолжатся до октября 2024 года. Платежи за мощность в рамках ДПМ могут составить до 60 млрд. руб. за этот период.Также вышла новость о том, что Юнипро планирует принять участие в проектах ВИЭ (возобновляемые источники энергии), пока не совсем понятно где и в каком формате, ждем новостей. Мы как раз на примере Энел разбирали, что это такое и почему интересно в эту сферу сейчас инвестировать компаниям.

Авто-репост. Читать в блоге >>>

Георгий Аведиков, Георгий, спасибо за обзор.

Как Вы относитесь к Гипотезе эффективного рынка Юджина Фама ?

В частности, по применении данной замечательной гипотезы к ЮНИПРО(с её ДПМ, БГРЭС, дивами).Не кажется, что инвестидея в ЮНИПРО настолько примитивна, а компания настолько ни эффективна, что ждать её роста, вряд ли стоит?.. Ленка преф по любому в разы лучше(правда сети, а не генерация), если хочется энергетики со стабильными дивами.Она, по крайней мере фундаментально растёт...

А по Газпрому, я с Вами полностью согласен. Одна из лучших долгосрочных идей на рынке.

Спасибо.

4Give, а я вот на счет Ленки не уверен, растут цены на медь, алюминий, дорожает основа проводов и трансформаторов, а тарифы здесь регулируются государством, начнет расти себестоимость и прочее. Писал про это большой пост недавно. Пока практика показывает, что на рынке РФ часто валяются интересные идеи, которые никому не нужны, а потом за пару дней выстреливают. Пока думаю, что Юнька относится к ним, но посмотрим.

Георгий Аведиков, Георгий, а после 24 года у этой бумаги остаются какие-либо драйверы роста?

4Give, Они будут активно инвестировать в ВИЭ после 2024 года, там посмотрим, на сколько эффиктивны будут вложения в этот сектор.

Георгий Аведиков,

Георгий, спасибо за интересный диалог!

Так, как инвест-стратегия в Юнипро весьма примитивна(тупо ожидание дивидендов 11% за счет ДПМ от БГРЭС ), давайте прикинем, что мы получим с нашей инвестицией к 24 году:

1.Если в ближайшей перспективе дивы составят 11%,-курсовая стоимость акции несколько вырастет.

2.Кроме, как за счёт 2-3%(пока форвардной)ДД к рынку у бумаги НА СЕГОДНЯ никаких импульсов роста нет!

3.ВИЭ-это пока от лукавого-это не палатку с шаурмой открыть-поживём увидем.Надо построить, надо начать продавать, надо начать получать АДЕКВАТНУЮ прибыль. Опять же получим капексы и потеряем часть дивидендов-святая святых нашей инвест-стратеги в Юнипро.

4.В 23 году надо начинать подумывать, как наше богатство продать, т.к.ДПМ сворачивается и форвардную курсовую стоимость можно увидеть на графике=2500/2600, прочертив уровень поддержки на недельном графике(я противник техники, но anyway).

5.Результат нашего инвестшоу: В течении 3-х лет получаем ДД на 3-4% выше чем у Сбера и радуемся небольшой БУМАЖНОЙ курсовой прибыли, которая через 3 года превратиться в тыкву.За 3 года получаем курсовой рост=0.Имеется вероятная девальвация нацвалюты.(Может лучше эти деньги вбухать в Сбер?, мы же в акции инвестируем в этой ветке…)

5.Георгий, это лишь моё мнение, но давайте вернёмся к нашей с Вами Гипотезе эффективного рынка Юджина Фама, и ответим себе на вопрос: Почему РЫНОК игнорирует новости с БГРЭС …

Юнипро, дивиденды тронулись...

Вышел отчет компании за 1 кв. 2021 года и появились новые вводные по дивидендам, давайте разбираться.

Выручка выросла на 5,3% г/г до 21,5 млрд. руб.

EBITDA снизилась на (10,1% г/г) до 6,9 млрд. руб.

Чистая прибыль снизилась на (18,1% г/г) до 4,1 млрд. руб.

Рост выручки связан в первую очередь с ростом выработки и реализации э/э, а также с ростом тарифов. Снижение EBITDA и чистой прибыли связано с окончание программы ДПМ по двум объектам (энергоблокам Шатурской и Яйвийской ГРЭС). Все идет так, как мы и планировали.

3й Энергоблок БГРЭС наконец-то вернулся на рынок и с 1 мая начал генерировать электроэнергию и продавать мощность по программе ДПМ. Таким образом, повышенные платежи начнут поступать уже с мая и продолжатся до октября 2024 года. Платежи за мощность в рамках ДПМ могут составить до 60 млрд. руб. за этот период.Также вышла новость о том, что Юнипро планирует принять участие в проектах ВИЭ (возобновляемые источники энергии), пока не совсем понятно где и в каком формате, ждем новостей. Мы как раз на примере Энел разбирали, что это такое и почему интересно в эту сферу сейчас инвестировать компаниям.

Авто-репост. Читать в блоге >>>

Георгий Аведиков, Георгий, спасибо за обзор.

Как Вы относитесь к Гипотезе эффективного рынка Юджина Фама ?

В частности, по применении данной замечательной гипотезы к ЮНИПРО(с её ДПМ, БГРЭС, дивами).Не кажется, что инвестидея в ЮНИПРО настолько примитивна, а компания настолько ни эффективна, что ждать её роста, вряд ли стоит?.. Ленка преф по любому в разы лучше(правда сети, а не генерация), если хочется энергетики со стабильными дивами.Она, по крайней мере фундаментально растёт...

А по Газпрому, я с Вами полностью согласен. Одна из лучших долгосрочных идей на рынке.

Спасибо.

4Give, а я вот на счет Ленки не уверен, растут цены на медь, алюминий, дорожает основа проводов и трансформаторов, а тарифы здесь регулируются государством, начнет расти себестоимость и прочее. Писал про это большой пост недавно. Пока практика показывает, что на рынке РФ часто валяются интересные идеи, которые никому не нужны, а потом за пару дней выстреливают. Пока думаю, что Юнька относится к ним, но посмотрим.

Георгий Аведиков, Георгий, а после 24 года у этой бумаги остаются какие-либо драйверы роста?Юнипро, дивиденды тронулись...

Вышел отчет компании за 1 кв. 2021 года и появились новые вводные по дивидендам, давайте разбираться.

Выручка выросла на 5,3% г/г до 21,5 млрд. руб.

EBITDA снизилась на (10,1% г/г) до 6,9 млрд. руб.

Чистая прибыль снизилась на (18,1% г/г) до 4,1 млрд. руб.

Рост выручки связан в первую очередь с ростом выработки и реализации э/э, а также с ростом тарифов. Снижение EBITDA и чистой прибыли связано с окончание программы ДПМ по двум объектам (энергоблокам Шатурской и Яйвийской ГРЭС). Все идет так, как мы и планировали.

3й Энергоблок БГРЭС наконец-то вернулся на рынок и с 1 мая начал генерировать электроэнергию и продавать мощность по программе ДПМ. Таким образом, повышенные платежи начнут поступать уже с мая и продолжатся до октября 2024 года. Платежи за мощность в рамках ДПМ могут составить до 60 млрд. руб. за этот период.Также вышла новость о том, что Юнипро планирует принять участие в проектах ВИЭ (возобновляемые источники энергии), пока не совсем понятно где и в каком формате, ждем новостей. Мы как раз на примере Энел разбирали, что это такое и почему интересно в эту сферу сейчас инвестировать компаниям.

Авто-репост. Читать в блоге >>>

Георгий Аведиков, Георгий, спасибо за обзор.

Как Вы относитесь к Гипотезе эффективного рынка Юджина Фама ?

В частности, по применении данной замечательной гипотезы к ЮНИПРО(с её ДПМ, БГРЭС, дивами).Не кажется, что инвестидея в ЮНИПРО настолько примитивна, а компания настолько ни эффективна, что ждать её роста, вряд ли стоит?.. Ленка преф по любому в разы лучше(правда сети, а не генерация), если хочется энергетики со стабильными дивами.Она, по крайней мере фундаментально растёт...

А по Газпрому, я с Вами полностью согласен. Одна из лучших долгосрочных идей на рынке.

Спасибо.

По итогам первого квартала 2021 года чистая прибыль МосБиржи может вырасти на 13% — Газпромбанк

«МосБиржа» опубликует результаты деятельности по МСФО за 1К21 30 апреля. Мы ожидаем чистую прибыль 6,67 млрд руб. (+13% г/г) с рентабельностью капитала 19,1%.

Источником роста прибыли останется комиссионный доход (+16% г/г), несмотря на замедление с рекордного 4К20. В структуре дохода основными драйверами будут денежный рынок, рынок акций и деривативов. В деривативах дополнительную поддержку окажет рост средней комиссионной маржи из-за смещения структуры торгов в пользу более маржинальных продуктов.

Совокупный финансовый доход «МосБиржа», как мы ожидаем, составит 3,5 млрд руб. (-13% г/г), из которых 0,5 млрд руб. будет позитивная переоценка ценных бумаг. Средняя процентная доходность портфеля «МосБиржа», по нашим прогнозам, составит 2,1% (против 2,4% в 4К20).

Мы ожидаем ускорения роста операционных расходов до +20% г/г, которые должны в 1К21 превысить темпы роста комиссий. В структуре издержек наиболее динамично будут расти расходы на персонал (+26% г/г), однако ускорение коснется и административных издержек (+14% г/г).

Клапко Андрей

«Газпромбанк»

Авто-репост. Читать в блоге >>>

stanislava,

Я дико извиняюсь, Станислава человек или бот, как редактор Боб?Коллеги, подскажите, пожалуйста, а почему тут цена в долларах на смартлабе?

И второй вопрос вдогонку: Если купить акции МТС(MTSS) за рубли=322руб на мосбирже, по дивидендам налоговый агент брокер, или самому отчитываться, как в случае с Русагро и Глобалтрансом?

4Give, цена в долларах — это АДР, которые на Нью-Йоркской бирже.

Если купить МТС на Мосбирже, то дивы спишет брокер, ничего доплачивать не надо.

Дилетант, Спасибо большое!