комментарии 4Give на форуме

-

Совкомфлот загнали в угол

Недавнее IPO компании порядком расстроило инвесторов. Акции с начала торгов перешли к падению со 105 и вплоть до 90 рублей, где встретили поддержку со стороны маркетмейкера. Перед IPO я разбирал компанию и говорил о том, что финансовые показатели явно разогнали перед размещением. К слову, я отказался от инвестирования в нее и не прогадал. Теперь давайте разбираться в текущем положении дел.

Выручка компании в тайм-чартерном эквиваленте (ТЧЭ) выросла на 6,7% за год до $1,4 млрд. Индустриальный сегмент бизнеса продолжает развиваться, а результаты работы в первой половине года дали положительный эффект. Мировая потребность в СПГ и его транспортировке растет, давая нам возможность спрогнозировать дальнейший рост результатов.

Прямые операционные расходы увеличились незначительно, а вот убыток от курсовых разниц в $20,7 млн негативно повлиял на прибыль, хоть и не критично. Чистая прибыль за 2020 год выросла на 18,4% до $266,9 млн.

Чистый долг компании за отчетный период сократился до $2,4 млрд, но все еще остается на высоком уровне, NetDebt/EBITDA = 2,6x. Но даже это не останавливает руководство от выплаты обещанных дивидендов. Доходность по году составит 7,4%, что является высоким результатом.

Совкомфлот является уникальной компанией. Имеет стабильные финансовые результаты и большой, востребованный флот судов. С IPO я не стал покупать компанию, но после коррекции начал присматриваться к акциям. На 90 рублей четко прослеживается плита поддержки, в которой засел маркетмейкер и покупатели. На отскоках я уже присмотрю к покупкам, но пока еще об этом говорить рано.

*Не является индивидуальной инвестиционной рекомендацией

Кому удобно читать меня в соцсетях, пожалуйста:

Telegram — еще больше разборов и идей

Авто-репост. Читать в блоге >>>

Владимир Литвинов, Владимир, добрый день.Мне кажется, что Вы просто смОтрите на график цены СКФ-и он Вам нравится.А Вы не смотрИте на то, что выше 93 рублей(закрасьте его краской-это можно с СКФ, это не кусок фундаментальной истории закрасится-это всего лишь утопия, фантазия организаторов Ipo). Представьте, что разместились по 91-93, и сразу уйдут мысли, о скорой прогулке на 100-110.На 90 может сидеть, кто угодно-в частности, тот, кто не успел скинуть позицию на деь, следующий после IPO.Чтобы поддержать Ваш позитив и развеять мой негатив по данной компании, не могли бы Вы прокомментировать следующий финансовый отчет:

«Несмотря на отличную прибыль и рекордную годовую EBITDA, результаты 4го квартала 2020г.эйфории не вызывают:

— выручка значительно снизилась;

— EBITDA упала на 40% и вернулась в 2018 год».

Вы, как инвестор с опытом должны знать, что рассмотреть финансовый отчёт за полный 2020 год данной компании-это от лукавого.У СКФ надо ОБЯЗАТЕЛЬНО сравнить первые два (халявных)квартала с 3м и 4м.Страна должна знать своих героев.На чём будем закрывать гэп после столь щедрых дивидендах?

Может у вас есть данные по 1 кв. 2021(по месяцам).

Своё мнение я высказал несколькими постами ниже.

На мой взгляд, эту компанию можно рассматривать только, как историю роста, с прицелом на ВОЗМОЖНУЮ прибыль от перевозок СПГ(как ни смешно звучит-компания роста по отношению к такому государственному монстру, как СКФ).В таком случае ни мульты, ни мсфо, ни дивы нас, вообще, не должны интересовать.Но у такой кривой истории роста цена должна быть не более 75 руб.

Кстати, ВТБ, которую, как Вы написали:«укусил Костин»ведет себя в разЫ адекватнее-(2019-Базель 3),(2020 Covid)-инвесторы(включая минфин)-часть бизнеса, должны понимать, что у компании проблемы, поэтому в долги для дивов не полезем.

Спасибо.

Посетил форум Rondine, спасибо что ведете ветку и там и на смартлабе. Почитал мнения бывалых, постараюсь ретранслировать:

1. Процедура объединения займет не менее 2, а может и 4 лет. Связано с процедурами по допке Сибура, подписания соглашания о загрузке мощностей;

2. для НКНХ позитива меньше чем для Оргсинтеза. Вероятнее будет изменена дивполитика на согласующуюся с Субуром ( Див из Мсфо 2раза в год);

3. Выкупа префоф не будет, во всяком случае эта процедура выглядит глупо исходя из той структуры нового общества в которое это все превратится.

3.1 Если не будет выкупа, вероятнее произойдет конвертация в одну акцию, так как после сделки это будет одна компания, и акционерам конвернут их акции в одну( например Сибур, вот тебе и долгожданное айпио хе-хе-хе).

4. С точки зрения рынка, произошло устранение конкурента(сами думайте какого хе-хе-хе). Для нкнх это приятный позитив и гарантия загрузки строящихся мощностей.

Александр Тютюнников, Никакого лодгожданного IPO и никаких акций СИБУРА никто не получит.

«СИБУР также получит опцион на покупку остающейся во владении у существующих акционеров ТАИФа, последние — право на аналогичных условиях реализовать пут-опцион (опцион на продажу — прим. ред.)», — сообщили нам в компании, уточнив, что вторая часть сделки возможна через несколько лет. «На данном этапе мы не раскрываем условия опциона, однако можем сказать, что они довольно стандартные для сделок такого масштаба», — добавили собеседники».

www.business-gazeta.ru/article/507141

[Переслано от FlashTraderNews4Bot]

⚡️ СИБУР И ТАИФ ОБЪЕДИНЯЮТ НЕФТЕГАЗОХИМИЧЕСКИЙ БИЗНЕС, СОЗДАЮТ ОБЪЕДИНЕННУЮ КОМПАНИЮ НА БАЗЕ ПАО «СИБУР ХОЛДИНГ» — СОВМЕСТНЫЙ РЕЛИЗ

⚡️ АКЦИОНЕРЫ ТАИФ ПОЛУЧАТ 15% В ОБЪЕДИНЕННОЙ КОМПАНИИ, ВЗАМЕН ПЕРЕДАДУТ КОНТРОЛЬ В НЕФТЕХИМИЧЕСКИХ И ЭНЕРГЕТИЧЕСКИХ ПРЕДПРИЯТИЯХ ГРУППЫ — РЕЛИЗ

⚡️ ОСТАВШИЙСЯ ПАКЕТ АКЦИЙ АО «ТАИФ» МОЖЕТ БЫТЬ ВПОСЛЕДСТВИИ ВЫКУПЛЕН ОБЪЕДИНЕННОЙ КОМПАНИЕЙ — РЕЛИЗ — ПРАЙМ #выкуп #новости(+)

Роман Ранний, Роман, обьясни, плиз, для тех, кто в танке, это хорошо, или плохо для НКНХ?

4Give, разумеется хорошо, просто сейчас не понятно как конкретно всё будет проходить

Роман Ранний, Да вот и я про то!!! Как всё будет происходить![Переслано от FlashTraderNews4Bot]

⚡️ СИБУР И ТАИФ ОБЪЕДИНЯЮТ НЕФТЕГАЗОХИМИЧЕСКИЙ БИЗНЕС, СОЗДАЮТ ОБЪЕДИНЕННУЮ КОМПАНИЮ НА БАЗЕ ПАО «СИБУР ХОЛДИНГ» — СОВМЕСТНЫЙ РЕЛИЗ

⚡️ АКЦИОНЕРЫ ТАИФ ПОЛУЧАТ 15% В ОБЪЕДИНЕННОЙ КОМПАНИИ, ВЗАМЕН ПЕРЕДАДУТ КОНТРОЛЬ В НЕФТЕХИМИЧЕСКИХ И ЭНЕРГЕТИЧЕСКИХ ПРЕДПРИЯТИЯХ ГРУППЫ — РЕЛИЗ

⚡️ ОСТАВШИЙСЯ ПАКЕТ АКЦИЙ АО «ТАИФ» МОЖЕТ БЫТЬ ВПОСЛЕДСТВИИ ВЫКУПЛЕН ОБЪЕДИНЕННОЙ КОМПАНИЕЙ — РЕЛИЗ — ПРАЙМ #выкуп #новости(+)

Роман Ранний, Роман, обьясни, плиз, для тех, кто в танке, это хорошо, или плохо для НКНХ?В общем, ожидаемо и весьма недурно на общем фоне. Держателям бумаг мои поздравления. Что ж, буду и дальше развивать инвест идеи вокруг СКФ.

Андрей Викторович Москалев, Чушь собачья!

1. 2020, как мы все знаем год АНОМАЛЬНОЙ прибыли, в связи использованием судов в качестве хранилищ для нефти по цене «За бесплатно „весной. Эффект разовый.

2.Даже при этом “экономическом чуде», если бы компания заплатила бы 50% МСФО, акции ушли бы к своей СПРАВЕДЛИВОЙ цене = приблизительно 60-70 рублей за бумагу.

3.После провального IPO, с кучей вопросов:«Кто продавал на следующее утро?», уронить акции до 60-70 руб-это уже ту матч.

4.Платят 84% от консолидированной прибыли вместо 50% при ихнем коэфф.долг/ебитда не от щедрот, а что бы до конца не уронить компанию и не обосраться.

5.Дивидентный гэп будет закрываться всю жизнь, так, как любой человек, кто умеет считать, писать и думать, видет, что такой операционки в ближайшую пятилетку хер увидим-значит net debt/ebitda вернётся к своим привычным 4-5.А при таком долге платить 84% от прибыли вам никто не будет.

Красная цена компании 60-70 руб.

4Give, объясните, пожалуйста, новичку, почему они (насколько я понял руководители) хотят «до конца не уронить компанию и не обосраться»? Они разместились и зафиксировали прибыль от размещения. Какая им разница какая биржевая цена акций?

Алексей, Удачных инвестиций.В общем, ожидаемо и весьма недурно на общем фоне. Держателям бумаг мои поздравления. Что ж, буду и дальше развивать инвест идеи вокруг СКФ.

Андрей Викторович Москалев, Чушь собачья!

1. 2020, как мы все знаем год АНОМАЛЬНОЙ прибыли, в связи использованием судов в качестве хранилищ для нефти по цене «За бесплатно „весной. Эффект разовый.

2.Даже при этом “экономическом чуде», если бы компания заплатила бы 50% МСФО, акции ушли бы к своей СПРАВЕДЛИВОЙ цене = приблизительно 60-70 рублей за бумагу.

3.После провального IPO, с кучей вопросов:«Кто продавал на следующее утро?», уронить акции до 60-70 руб-это уже ту матч.

4.Платят 84% от консолидированной прибыли вместо 50% при ихнем коэфф.долг/ебитда не от щедрот, а что бы до конца не уронить компанию и не обосраться.

5.Дивидентный гэп будет закрываться всю жизнь, так, как любой человек, кто умеет считать, писать и думать, видет, что такой операционки в ближайшую пятилетку хер увидим-значит net debt/ebitda вернётся к своим привычным 4-5.А при таком долге платить 84% от прибыли вам никто не будет.

Красная цена компании 60-70 руб.

4Give, Не понимаю вас. Вас не с чем поздравить? Вам 7.3% мало? Может вы в IPO поучаствовали и сейчас чувствуете себя обманутым? Аномальная годовая прибыль, 84% консолидированной прибыли вместо 50% пошли на дивы, — сегодня парад планет! Что будет завтра узнаем завтра.

Андрей Викторович Москалев, Удачных инвестиций.В общем, ожидаемо и весьма недурно на общем фоне. Держателям бумаг мои поздравления. Что ж, буду и дальше развивать инвест идеи вокруг СКФ.

Андрей Викторович Москалев, Чушь собачья!

1. 2020, как мы все знаем год АНОМАЛЬНОЙ прибыли, в связи использованием судов в качестве хранилищ для нефти по цене «За бесплатно „весной. Эффект разовый.

2.Даже при этом “экономическом чуде», если бы компания заплатила бы 50% МСФО, акции ушли бы к своей СПРАВЕДЛИВОЙ цене = приблизительно 60-70 рублей за бумагу.

3.После провального IPO, с кучей вопросов:«Кто продавал на следующее утро?», уронить акции до 60-70 руб-это уже ту матч.

4.Платят 84% от консолидированной прибыли вместо 50% при ихнем коэфф.долг/ебитда не от щедрот, а что бы до конца не уронить компанию и не обосраться.

5.Дивидентный гэп будет закрываться всю жизнь, так, как любой человек, кто умеет считать, писать и думать, видет, что такой операционки в ближайшую пятилетку хер увидим-значит net debt/ebitda вернётся к своим привычным 4-5.А при таком долге платить 84% от прибыли вам никто не будет.

Красная цена компании 60-70 руб.

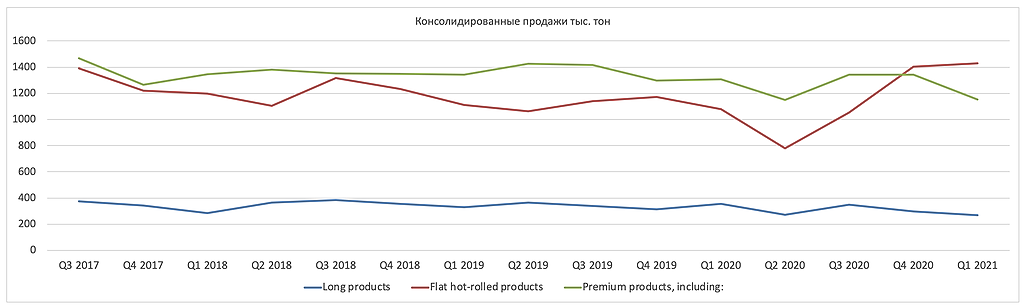

Прогноз скорректированный EBITDA 2904*(713-465) = 720$ мил.

Значительно упали продажи премиальной продукции на 14,1% и соответственно доля премиальной продукции упала на 4,4% поэтому средняя цена за тонну оказалась ниже прогноза

И продажи упали на 4,6%, но стали произвели больше, чем продали, значит подготовились к строительному сезону и будут продавать в Q2 больше чем произведут и по более высоким цена.

Это хорошо скажется на отчете Q2 2021, но плохо на Q1 2021, так как вырастут запасы, что плохо отразиться на FCF, и еще должны были остаться запасы с Q4 2020 года.

То что продажи упали ожидаемо, а вот премиальный сегмент видимо дорого для клиентов стало и самая не приятная неожиданность.

Выходит в штуках премиальной продукции продали, столько же как и в кризисный Q2 2020

Константин Лебедев, металлургов страшно покупать, сталь на хаях!

Роман Ранний, Сейчас в долгую не стоит, а вот как краткосрочная идея купить сейчас и продать через 3 месяца перед сезоном выплат дивов, но придется отслеживать цены, они мало вероятно резко пойдут вниз, но всяко случается.

Константин Лебедев, не факт что они за 3 мес. обгонят индекс

Роман Ранний, Да есть риск, так как по грубым прикидкам недопродали примерно 190 тыс тон премиальной продукции, что может увеличить бумажные запасы на 190 * 832 = 158$ мил., что значительно уменьшит FCF и не факт, что продадут в Q2 2021 вообщем, кажется плохая идея увеличивать запасы, когда цены на хаях, это прямо большой риск.

Константин Лебедев, известны причины увеличения запасов?

Роман Ранний, в премиальный продукции один из значительных пунктов это с полимерным покрытием цену бахнули +30%

Вот покупатель надеяться, что цены упадут, а тем временем 8-го апреля их ещё подняли на 10%, я на месте покупателей был бы в шоке +40% за три месяца

Константин Лебедев, Ясно! спасибо.

Роман Ранний, Роман, у тебя есть ММК?

4Give, металлургов нет

Роман Ранний, Вот и я просрал…Прогноз скорректированный EBITDA 2904*(713-465) = 720$ мил.

Значительно упали продажи премиальной продукции на 14,1% и соответственно доля премиальной продукции упала на 4,4% поэтому средняя цена за тонну оказалась ниже прогноза

И продажи упали на 4,6%, но стали произвели больше, чем продали, значит подготовились к строительному сезону и будут продавать в Q2 больше чем произведут и по более высоким цена.

Это хорошо скажется на отчете Q2 2021, но плохо на Q1 2021, так как вырастут запасы, что плохо отразиться на FCF, и еще должны были остаться запасы с Q4 2020 года.

То что продажи упали ожидаемо, а вот премиальный сегмент видимо дорого для клиентов стало и самая не приятная неожиданность.

Выходит в штуках премиальной продукции продали, столько же как и в кризисный Q2 2020

Константин Лебедев, металлургов страшно покупать, сталь на хаях!

Роман Ранний, Сейчас в долгую не стоит, а вот как краткосрочная идея купить сейчас и продать через 3 месяца перед сезоном выплат дивов, но придется отслеживать цены, они мало вероятно резко пойдут вниз, но всяко случается.

Константин Лебедев, не факт что они за 3 мес. обгонят индекс

Роман Ранний, Да есть риск, так как по грубым прикидкам недопродали примерно 190 тыс тон премиальной продукции, что может увеличить бумажные запасы на 190 * 832 = 158$ мил., что значительно уменьшит FCF и не факт, что продадут в Q2 2021 вообщем, кажется плохая идея увеличивать запасы, когда цены на хаях, это прямо большой риск.

Константин Лебедев, известны причины увеличения запасов?

Роман Ранний, в премиальный продукции один из значительных пунктов это с полимерным покрытием цену бахнули +30%

Вот покупатель надеяться, что цены упадут, а тем временем 8-го апреля их ещё подняли на 10%, я на месте покупателей был бы в шоке +40% за три месяца

Константин Лебедев, Ясно! спасибо.

Роман Ранний, Роман, у тебя есть ММК?

Всё, теперь платят от FCF

Роман Ранний, Роман, цитирую тебя: ИНТЕРФАКС — Основные акционеры «Норникеля» (MOEX: GMKN) — «Интеррос», «Русал» (MOEX: RUAL) и Crispian — достигли предварительной договоренности о поддержке проведения обратного выкупа акций «Норникеля» на сумму до $2 млрд до конца 2021 года

Такая новость тоже на дороге не валяется

4Give, всё верно! Но дивиденды теперь платят от FCF

»Решение совета директоров компании рекомендовать дивиденды в привязке к свободному денежному потоку — это серьезный шаг на пути к формированию нового подхода к дивидендной политике, — заявил президент «Норникеля» Владимир Потанин.

Роман Ранний, Вижу, вижу, Роман, но байбэк, хоть как-то сглаживает эту гадкую новость.

4Give, так почему гадкую?

в 2023 соглашение истекает, а тут они договорились!

Роман Ранний, Роман, так коллеги из чермета поболе чем 50% FCF платят.Маловато будет.

4Give, с учётом выкупа, не хуже чем чермет

Роман Ранний, По любому в паре со сбером лучшее, что можно придумать в долгосрок.Можно даже минипортфель из двух эмитентовВсё, теперь платят от FCF

Роман Ранний, Роман, цитирую тебя: ИНТЕРФАКС — Основные акционеры «Норникеля» (MOEX: GMKN) — «Интеррос», «Русал» (MOEX: RUAL) и Crispian — достигли предварительной договоренности о поддержке проведения обратного выкупа акций «Норникеля» на сумму до $2 млрд до конца 2021 года

Такая новость тоже на дороге не валяется

4Give, всё верно! Но дивиденды теперь платят от FCF

»Решение совета директоров компании рекомендовать дивиденды в привязке к свободному денежному потоку — это серьезный шаг на пути к формированию нового подхода к дивидендной политике, — заявил президент «Норникеля» Владимир Потанин.

Роман Ранний, Вижу, вижу, Роман, но байбэк, хоть как-то сглаживает эту гадкую новость.

4Give, так почему гадкую?

в 2023 соглашение истекает, а тут они договорились!

Роман Ранний, Роман, так коллеги из чермета поболе чем 50% FCF платят.Маловато будет.Всё, теперь платят от FCF

Роман Ранний, Роман, цитирую тебя: ИНТЕРФАКС — Основные акционеры «Норникеля» (MOEX: GMKN) — «Интеррос», «Русал» (MOEX: RUAL) и Crispian — достигли предварительной договоренности о поддержке проведения обратного выкупа акций «Норникеля» на сумму до $2 млрд до конца 2021 года

Такая новость тоже на дороге не валяется

4Give, всё верно! Но дивиденды теперь платят от FCF

»Решение совета директоров компании рекомендовать дивиденды в привязке к свободному денежному потоку — это серьезный шаг на пути к формированию нового подхода к дивидендной политике, — заявил президент «Норникеля» Владимир Потанин.

Роман Ранний, Вижу, вижу, Роман, но байбэк, хоть как-то сглаживает эту гадкую новость.