![]()

![]() Всё, теперь платят от FCF

Всё, теперь платят от FCF

Роман Ранний, Роман, цитирую тебя: ИНТЕРФАКС — Основные акционеры «Норникеля» (MOEX: GMKN) — «Интеррос», «Русал» (MOEX: RUAL) и Crispian — достигли предварительной договоренности о поддержке проведения обратного выкупа акций «Норникеля» на сумму до $2 млрд до конца 2021 года

Такая новость тоже на дороге не валяется

4Give, всё верно! Но дивиденды теперь платят от FCF

»Решение совета директоров компании рекомендовать дивиденды в привязке к свободному денежному потоку — это серьезный шаг на пути к формированию нового подхода к дивидендной политике, — заявил президент «Норникеля» Владимир Потанин.

Роман Ранний, Вижу, вижу, Роман, но байбэк, хоть как-то сглаживает эту гадкую новость.

4Give, так почему гадкую![]() ?

?

в 2023 соглашение истекает, а тут они договорились!

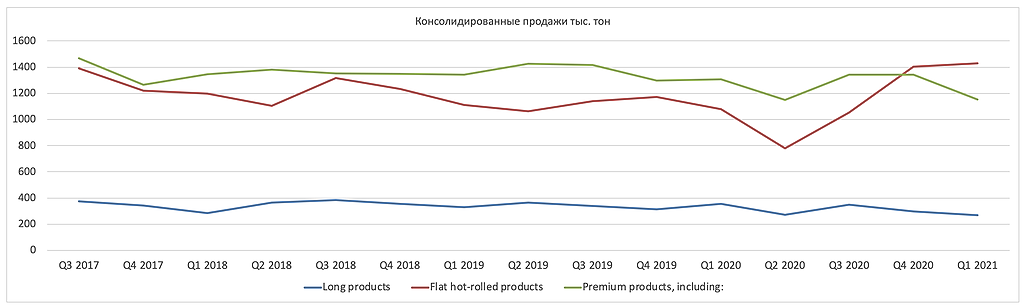

Роман Ранний, Роман, так коллеги из чермета поболе чем 50% FCF платят.Маловато будет.

4Give,

их скоро доп налогом обложат, как нефтянку… уже правительство обрадовало… они падали по -2%, третьего дня..

короче, у них дивы тоже уменьшит Мишустин...

«Речь шла о том, что если металлурги сейчас будут получать большую маржу за счет роста цен, они заплатят в бюджет налогов больше, чем было запланировано. Этими излишними налогами предложили компенсировать те изменения цен, которые будут заложены в бюджетные стройки»

Деваться некуда, всех обложили.

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/rbk-u-metallurgov-mogut-izieiat-sverkhdokhody-ot-rosta-tsen