комментарии Мартын Тимофеев на форуме

-

Время прикупить ещё акций. 787 хорошая цена!

JohnOakvale, Чего по 775 не купил..??+20% по покупке Биткоина, +300 млн бумажной прибыли за неделю, против 690 млн прибыли за весь 2020 год.

Национальное Достояние, А если биток будет стоить 1 млн.? Не удивлюсь, если Маск создаст свою крипту.

khornickjaadle, ты ведь ничего не понимаешь ни в Тесле, ни в Биткоине.

Национальное Достояние,

Как думаете?.. Ё-мобиль пойдёт в серию у СБЕРа?..

Стоит сейчас вложить в СБЕР? Ракету ждём?..

Алексей Rexusman, Да у нас тоже будет свой ходовой электромобиль… Но разница все же сохранится как у Приоры и Мерса..Заправка Tesla из-за мороза обойдется жителям Техаса в 900 долларов!

riafan.ru/1388637-zapravka-tesla-iz-za-moroza-oboidetsya-zhitelyam-tehasa-v-900-dollarov

мимо проходил,900 рублей для нашего деревенского жителя за баллон газа..

Разница в том что там это на неделю… А у нас пожизненно..(((Илон Маск! Аннушка уже купила масло...

Сейчас, да и справедливости ради, уже последние лет пять только ленивый не говорит о скором обвале рынка. Уже случился коронакризис и рынки упали на 50%, но восстановились и сделали новый еще больший пузырь. Этот новый, уже беспрецендентный по своим масштабам, пузырь и беспокоит умы и аналитиков и участников рынка. Но когда все ждут обвала, идет дикий рост. Парадоксально, но факт! И сейчас фактически, рынок дико бычий, фундаментальное объяснение которому только заливание последнего потоком печатанных денег. Другого фундаментала у такого роста нет и быть не может.

На сегодняшний день, мы можем четко видеть параболическое движение индексов Америки, в частности s&p500 и Nasdaq. Законы природы одинаковы для всех и для всего. И для рынка в частности. А законы таковы, что за вдохом идет выдох, за приливом идет отлив, за восходом идет закат и так далее. Все циклично. И никак не иначе. И закат на американском рынке будет также закономерно, как и все остальное в природе. Но теперь главный вопрос не когда он будет этот закат? А кто станет триггером заката? Кто станет тем спусковым крючком, с которого начнется падение или значительное снидение рынков?

Авто-репост. Читать в блоге >>>

Александр Перфилов, Подскажите пожалуйста… Где у вас ось Х а где ось Y..??

У Теслы по моему трехмерное пространство… Маск по моему не совсем правильно сделал что вложился в Биткоин и потянул его наверх..

Но этому только по моему… Именно по этому он МАСК… А я Тира динозавр рычащий))…ну все, я зашортил, Андрей Рэмовичу передайте, пусть чего-нибудь скажет про новые налоги для НН :)

Пушкин, зря рано шортить

Ира Макарова, Вы спец по Норке..? Я вот сегодня сыграл на спекулятивном счете так…

фиксить пока рано..?

мы все здесь спецы, я бы пофиксилась и посмотрела что дальше будет на закрытии, цели на долгосрок вижу на 35000

Ира Макарова, Фиксить..??Теперрь как Транснефть, на 160 000 руб

IliaM, Давай на 170 000… Или поторгуемся..??ну все, я зашортил, Андрей Рэмовичу передайте, пусть чего-нибудь скажет про новые налоги для НН :)

Пушкин, зря рано шортить

Ира Макарова, Вы спец по Норке..? Я вот сегодня сыграл на спекулятивном счете так…

фиксить пока рано..?

мы все здесь спецы, я бы пофиксилась и посмотрела что дальше будет на закрытии, цели на долгосрок вижу на 35000

Ира Макарова, Я давно не работал с Норникелем… После аварии..)) Но он превзошел все ожидания..

А Потанин уже достоин Маску кофе приносить на брифинг..))

Тира, это не норникель, а фрсники своим куеканьем превзошли все мыслимые ожидания, ну и другие страны тупо повторяющие за ними. Деньги вылились на сырьевые рынки и идет рост по всему спектру сырьевых товаров. Еще в 2008 на различных ресурсах обсуждали два сценария разруливания долгового кризиса и был сделан вывод, что его будут разруливать в рамках инфляционного сценария, так как им центробанки могут управлять, регулируя скорость печатания денег. Расчеты инфляции от «официалов» — это сказки для дебилов. Реально у каждого она своя. Как пример у тех, для кого критичны цены на изделия из чермета она никак не 4 или 5 процентов годовых в рублях.

Пилат, Да денюжку печатают все ЦБ… Говоришь бумажки в сырье перекладывают… А золото… Золото что тупит..??? За ветеранов 2008 не скажу им уважение и почет..Накормил брокера не по детски (пост 44)

Брокер у меня Открытие. Недавно звонил мне мой куратор, спрашивал, как дела, жалобы и пр. Я у него прошу сделать комиссию по фондовому рынку дешевле. У меня сейчас комиссия брокера 0,045% с оборота по сделке. ( если сумма больше 100 тыр). Прошу уже три года брокера сделать комиссию меньше. А воз и ныне там. Видимо, надо голосовать ногами. Пацанчики, у какого из из известных брокеров комиссия по фонде меньше, чем 0, 03% от оборота сделки?! Сообщите, я перейду нафиг… Уже с 2011 года брокеров Открытия кормлю. Устал.

Так вот, сегодня я заплатил уже 1205 рублей, а еще не вечер. Смотрим скрин:

")

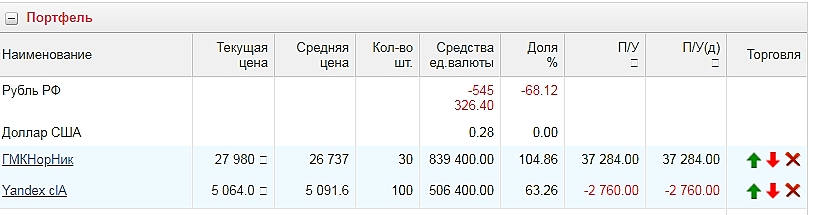

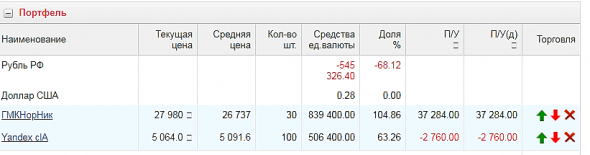

Брокера не по детцки накормил. Но чистыми 8800 рублей- это хорошая добавка к пенсии пенсионеру. Почти четыре мешка сахарного песка.Как прет ГМК не по детски сейчас… Но уже без меня. Три дня я его высиживал… высиживал, а он все равно меня обманул.

А тем временем всем напоминаю, что

Авто-репост. Читать в блоге >>>

Silent Hamster, Жаль конечно… А я его сегодня купил… как он вышел в плюс 0.13%… Тоже сахар нужен… Как говорится один ***** продал другой дурак купил..))- Опять же счет на поиграть меняется часто… Но уже еесть мысль взять в основной портфель на среднесрок… Или завалят..???

ну все, я зашортил, Андрей Рэмовичу передайте, пусть чего-нибудь скажет про новые налоги для НН :)

Пушкин, зря рано шортить

Ира Макарова, Вы спец по Норке..? Я вот сегодня сыграл на спекулятивном счете так…

фиксить пока рано..?

мы все здесь спецы, я бы пофиксилась и посмотрела что дальше будет на закрытии, цели на долгосрок вижу на 35000

Ира Макарова, Я давно не работал с Норникелем… После аварии..)) Но он превзошел все ожидания..

А Потанин уже достоин Маску кофе приносить на брифинг..))ну все, я зашортил, Андрей Рэмовичу передайте, пусть чего-нибудь скажет про новые налоги для НН :)

Пушкин, зря рано шортить

Ира Макарова, Вы спец по Норке..? Я вот сегодня сыграл на спекулятивном счете так…

фиксить пока рано..?

Что за дичь В Новатэке..?

Тира, нормально все. небольшая коррекция. кто-то, как обычно, все проспал и не успел закупиться, вот теперь кусают локти, бедолаги)

Петр Варламов, ага и волосы на одном месте рвут))…Пожалуй, самая сложная отчетность для анализа на российском рынке в силу структуры компании. 48% добычи природного газа НОВАТЭКА приходится на его долю в совместных предприятиях (СП), которые не консолидируются, а учитываются методом долевого участия.

Выручка за 2020 год составила 712 млрд. По сути, это выручка от старого газового бизнеса НОВАТЭКА + выручка от перепродажи части газа, добытого на совместных предприятиях и за который НОВАТЭК заплатил 214 млрд. Через перепродажу продукции частично, но не полностью раскрывается масштаб деятельности СП: в 2020-м суммарная выручка «Ямал СПГ», «Арктикгаз» и «Нортгаз» составила 515 млрд (доля НОВАТЭКА в этих СП – 50%).

Нормализованная EBITDA упала на 15% до 392 млрд, причем больше всего пострадала традиционная добыча газа, EBITDA у «Ямал СПГ» снизилась всего на 1,8% — следствие превышения проектного уровня мощности на 13%. Но благодаря девальвации «Ямал СПГ» получил чистый убыток 357 млрд, в доле НОВАТЭКа убыток 179 млрд – теперь «Ямал СПГ» пропал с баланса, т.к. чистые активы стали отрицательными, остались только выданные займы. Вывод денег из проекта идет в виде выплаты процентов по займам: в 2019-м инвесторы «Ямал СПГ» получили 127 млрд, в 2020-м уже 163 млрд. НОВАТЭК за два года получил в общей сложности 113,5 млрд рублей.

Даже с учетом реализуемого «Арктик-СПГ-2» НОВАТЭК выглядит дороговато: в доковидное время традиционный бизнес давал 250 млрд нормализованной EBITDA, «Ямал СПГ» 130, прочие – еще 75 млрд. Aрктик СПГ 2 (19,8 млн т, 60% у НОВАТЭКа) будет давать приблизительно 170 млрд (если считать пропорционально «Ямал СПГ»). Итого 625 млрд EBITDA за 4,13 трлн капитализации.

Дилетант, ваш приз второй!

Тимофей Мартынов, а где мой приз..?

Инвесторам Газпрома

Акции Газпрома находятся на максимальных отметках за последний год, рост с ноябрьских минимумов составляет более 50%. Причины столь впечатляющего движения — бычье ралли на мировых рынках и позитивные для Газпрома новости, главные из которых это прогресс по «Северному потоку-2» и высокие цены на газ в Европе.

Мы считаем, что все вышеупомянутые факторы уже заложены в котировках. Из существенных рисков следует отметить чрезвычайную «перегретость» американского фондового рынка и возможность новых санкций против России, в частности против «Северного потока-2».

На наш взгляд, долгосрочным инвесторам следует закрыть длинные позиции по Газпрому и переждать будущую коррекцию рынков в валютном кэше.

#Газпром #акцииНаш Телеграм канал: Акции | Московская Биржа

Авто-репост. Читать в блоге >>>

Акции | Московская Биржа, Зеленая энергетика в помощь))… Шортите господа… А Газпром ответит вам небольшим ростом до 270))…

Что происходит? Нефть растет, нефтянка и рубль пдают?

Вася Рогов, все в белуге

autotrade.ru, Это водка или рыба кит))?Корче прибыль… А не убыток… Покупаем… Повезем СПГ в Штаты пароходами))…

Тира,

через «Совкомфлот»

Петр Варламов,- Корче прибыль… А не убыток… Покупаем… Повезем СПГ в Штаты пароходами))…

")