SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналКомментарии пользователя Алексей Мин

Напомню, что является источником спокойствия и благоденствия инвесторов в дни обвального падения? 22

«Что посеешь, то и пожнешь», — говорит народная пословица. Между двумя этими событиями проходит еще и некоторое время, порой довольно длительное. А народ на фондовом рынке хочет посеять и тут же урожай собрать. Ну не бывает так. Сейте с расчетом на будущее, и будет вам счастье! Но с умом, «отмерив 7 раз»! Тимофей, поддерживаю тебя!

- 07 апреля 2025, 10:59

Еще вопрос для Дня инвестора — каковы перспективы использования депозитов (192 млрд. руб. на конец 2024г.)? Они сейчас не учитываются Компанией в расчете чистого долга. По окончании срока действия депозитов эти средства будут реклассифицированы в денежные эквиваленты или продолжат использоваться в качестве депозитов?

- 26 марта 2025, 12:14

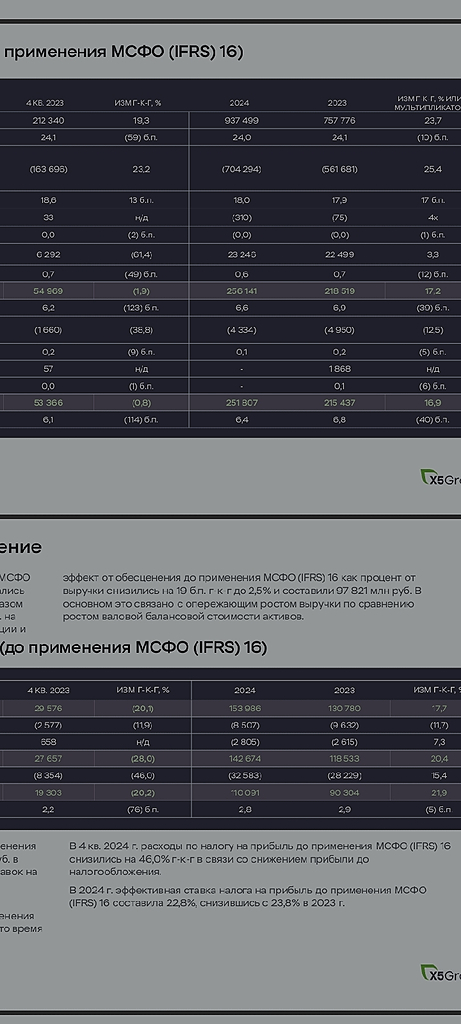

Петр, Тимофей дал амортизацию по стандарту МСФО 16, а остальные цифры (EBITDA, прибыль) — по IAS 17, в этом неточность. Формально компания отчитывается по МСФО 16, так как эти требования были внесены в 2019 году как обязательные. Но для оценки бизнеса правильно рассматривать данные по IAS 17, поэтому компания даёт пресс-релиз на основе, в первую очередь, IAS 17. Там приведена цифра амортизации 97821млн в тексте.

- 23 марта 2025, 10:06

Мне вот интересно, те кто пишут негатив по Х5 — это те кто хотел, но не успел? Вот Тимофей, вроде бы, хотел купить, но не успел. Но пишет то он про Х5 по делу, как есть, без срача, за что ему уважуха!

- 22 марта 2025, 22:17

Тимофей, обрати внимание, что амортизацию ты указал по МСФО 16, так то она составила 98 млрд. Высокий капекс будет сохраняться, пока идёт расширение деятельности.

Но даже при таком капексе они генерят положительный СДП.

Но даже при таком капексе они генерят положительный СДП.

- 22 марта 2025, 22:12

-1% снижения цены при объеме 5 ярдов за 1.5 часа — это не падение, это набор

- 21 марта 2025, 11:26

JohnMcClane, это лишний раз намекает, что значительная часть средств, которые лежат на балансе Мосбиржи, не размещается под процент. И, вполне возможно, это средства недружественных нерезидентов.

- 17 марта 2025, 14:41

Кстати, может у них какие-нибудь полугодовые депозиты использовались — тогда снижение дохода в 4 квартале еще можно объяснить снижением средств во 2 квартале.

- 17 марта 2025, 13:01

Если посмотреть отчетность, то не совсем так выходит. ЧПД снизился не из-за снижения клиентских остатков как таковых: основная причина — сокращение процентных доходов по денежным средствам и эквивалентам и средствам в финансовых организациях. Являются ли все эти средства клиентскими остатками — не знаю. но думаю, что это далеко не все клиентские остатки.

При этом на конец 4 квартала объем денежных средств и эквивалентов и средств в финансовых организациях увеличился. То есть либо у Мосбиржи снизилась процентная ставка по размещению этих средств, либо в течение 4 квартала объем был ниже, но на конец квартала резко вырос.

В общем, ответ от Мосбиржи — загадка.

При этом на конец 4 квартала объем денежных средств и эквивалентов и средств в финансовых организациях увеличился. То есть либо у Мосбиржи снизилась процентная ставка по размещению этих средств, либо в течение 4 квартала объем был ниже, но на конец квартала резко вырос.

В общем, ответ от Мосбиржи — загадка.

- 17 марта 2025, 12:58

Kenny MCcormick, извини, что задел. Передавай нашим привет…

- 14 марта 2025, 12:42

В 90-е один господин задал мне такой же вот вопрос, я тогда работал в инвесткомпании. Спустя несколько лет он внезапно умер на своей подмосковной даче, ходили слухи, что он собирал инфу для иноразведки.

Если серьезно, такие вопросы нормальные люди не задают, и на такие вопросы думающие люди не отвечают, особенно в наше время.

Если серьезно, такие вопросы нормальные люди не задают, и на такие вопросы думающие люди не отвечают, особенно в наше время.

- 14 марта 2025, 07:34

Сергей Сюсюра, и даже если я продам свои акции КЦ ИКС-5, купленные до редомициляции, у меня останутся в собственности ГДР Х5. Они не торгуются, в торговой системе их нет, но они видны в личном кабинете и в выписке из депозитария.

- 09 марта 2025, 09:31

Сергей Сюсюра, вы не поняли, речь не о пакете в 10% КЦ ИКС-5, который не был распределен среди акционеров нидерландской Х5, и к которому относится все, что вы написали. Речь о ГДР Х5, которые остались в собственности тех, кто владел ими до редомициляции.

Из-за редомициляции получилось две компании — нидерландская Х5 и российская КЦ ИКС-5. ГДР в первой никуда не делись, но произошла передача прав на активы. Сейчас бОльшая часть активов под контролем КЦ ИКС-5, но что-то осталось и в Х5.

Вот я покупал ГДР Х5 до редомициляции. В итоге я получил акции КЦ ИКС-5, но у меня остались и ГДР Х5 в том же самом количестве. Вот об этих ГДР и идёт речь в моем вопросе. Компания в курсе этого.

Те, кто покупал акции КЦ ИКС-5 на рынке после редомициляции, то есть с 9 января 2025 года, те только акции КЦ имеют, ГДР впридачу у них нет.

Из-за редомициляции получилось две компании — нидерландская Х5 и российская КЦ ИКС-5. ГДР в первой никуда не делись, но произошла передача прав на активы. Сейчас бОльшая часть активов под контролем КЦ ИКС-5, но что-то осталось и в Х5.

Вот я покупал ГДР Х5 до редомициляции. В итоге я получил акции КЦ ИКС-5, но у меня остались и ГДР Х5 в том же самом количестве. Вот об этих ГДР и идёт речь в моем вопросе. Компания в курсе этого.

Те, кто покупал акции КЦ ИКС-5 на рынке после редомициляции, то есть с 9 января 2025 года, те только акции КЦ имеют, ГДР впридачу у них нет.

- 09 марта 2025, 09:28

Каковы перспективы ГДР Х5, остающихся во владении акционеров КЦ ИКС-5? Будет выкуп, погашение, можно будет продать на бирже? Что вообще осталось на балансе нидерландской Х5?

- 06 марта 2025, 11:41

Здравствуйте! Откуда у Мосбиржи данные о фри-флоат в размере 8% для расчета веса в индексах, при том что до редомициляции была цифра фри-флоат 40%?

- 06 марта 2025, 11:39

Всегда была 0.015%. Комиссия берется в случае, если сделка исполняется по цене встречной заявки в момент выставления свой заявки. Если же ваша заявка исполняется не сразу (то есть ваша цена заявки отличается от лучшей встречной заявки в стакане), то комиссия биржей не берется.

В вашем случае то, что раньше у вас вышло 0.008625% говорит о том, что предыдущая заявка была частично исполнена по цене лучшей встречной заявки в момент выставления в систему, а частично — уже после выставления заявки в стакан. По первой части биржей была взята комиссия 0.015%, по второй части комиссии биржи не было.

В вашем случае то, что раньше у вас вышло 0.008625% говорит о том, что предыдущая заявка была частично исполнена по цене лучшей встречной заявки в момент выставления в систему, а частично — уже после выставления заявки в стакан. По первой части биржей была взята комиссия 0.015%, по второй части комиссии биржи не было.

- 04 марта 2025, 10:51

Я давно не залезал во фьючи, здесь только интересом к Х5 присутствую. Вот заглянул в торговую систему своего ВТБ-брокера, там ГО по этому фьючу вчера было 2370 при спот-цене бумаги 3234 и цене фьюча 3384. Вроде как выходит, что здесь ГО составляет 70% от цены фьюча.

Есть еще тема с платным переносом позиции при недостатке ГО, но я в ней вообще не разбираюсь.

Я так понимаю, для исключения риска изменения цены по факторам, не связанным с идеей дивиденда до экспирации, нужно купить N акций Х5 и продать N (столько же) количество фьючей. Если исходить из условия, что начальное ГО составляет 70% от цены фьюча, а потом не уменьшается даже в случае роста вариационной маржи, то тогда доходность конкретно такой синтетики выходит к дате экспирации где-то под 40% годовых.

Если дивиденда не будет до даты экспирации, то где-то 9% годовых у меня выходит.

Конечно, если условия по ГО другие, плюс есть возможность выгодно использовать эффект переноса позиции, то может быть и выше доходность.

Но думаю, риск того, что цена спота пойдет вверх в ожидании дивидендов, довольно высок. Тогда с шортом по фьючу придется попотеть.

Есть еще тема с платным переносом позиции при недостатке ГО, но я в ней вообще не разбираюсь.

Я так понимаю, для исключения риска изменения цены по факторам, не связанным с идеей дивиденда до экспирации, нужно купить N акций Х5 и продать N (столько же) количество фьючей. Если исходить из условия, что начальное ГО составляет 70% от цены фьюча, а потом не уменьшается даже в случае роста вариационной маржи, то тогда доходность конкретно такой синтетики выходит к дате экспирации где-то под 40% годовых.

Если дивиденда не будет до даты экспирации, то где-то 9% годовых у меня выходит.

Конечно, если условия по ГО другие, плюс есть возможность выгодно использовать эффект переноса позиции, то может быть и выше доходность.

Но думаю, риск того, что цена спота пойдет вверх в ожидании дивидендов, довольно высок. Тогда с шортом по фьючу придется попотеть.

- 04 марта 2025, 10:28

Я не большой знаток в построении синтетики, но полагаю, что в полностью синтетической облигации на начальном этапе продажа фьючерса на 100% покрывается покупкой акции.

В этом случае ваша начальная сумма денег разделяется на две равные части, 50% на покупку и 50% продажу. Финансовый результат от сделки сформируется как разница от результата на стороне покупки и результата на стороне продажи в момент выхода из сделки (встречное закрытие позиций).

Если дивиденда до экспирации (20.06.2025) не будет, то доходность общая такой синтетики составит 7% годовых, а не 14% при закрытии сделки в дату экспирации.

Если смоделировать выплату дивиденда в размере 551 руб. в период до даты экспирации фьючерса, то доходность варьируется от порядка 30% годовых в случае реализации такого события в дату, близкую к дате экспирации, и до порядка 3000% годовых, если уже завтра совет директоров компании объявит о выплате дивидендов с отсечкой до даты экспирации (с учетом режима торгов Т+).

Все расчеты примерные, без учета изменения временнОй стоимости денег в период до экспирации фьючерса.

В этом случае ваша начальная сумма денег разделяется на две равные части, 50% на покупку и 50% продажу. Финансовый результат от сделки сформируется как разница от результата на стороне покупки и результата на стороне продажи в момент выхода из сделки (встречное закрытие позиций).

Если дивиденда до экспирации (20.06.2025) не будет, то доходность общая такой синтетики составит 7% годовых, а не 14% при закрытии сделки в дату экспирации.

Если смоделировать выплату дивиденда в размере 551 руб. в период до даты экспирации фьючерса, то доходность варьируется от порядка 30% годовых в случае реализации такого события в дату, близкую к дате экспирации, и до порядка 3000% годовых, если уже завтра совет директоров компании объявит о выплате дивидендов с отсечкой до даты экспирации (с учетом режима торгов Т+).

Все расчеты примерные, без учета изменения временнОй стоимости денег в период до экспирации фьючерса.

- 03 марта 2025, 17:25

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс