комментарии Александр Е на форуме

-

Интересная бумага. Шансы забраться на номинал намного выше, чем у ФСК :)

Интересная бумага. Шансы забраться на номинал намного выше, чем у ФСК :)

Лукойл был на Бкс? Они говорят, что ещё не было.

Котляров Александр, БКС жмёт дивы, ни лук, ни саратов, ни гидру не прислал.

Яндекс — дно пробито!

Не так давно я писал пост про биороботов яндекса:

https://smart-lab.ru/blog/534757.php

Теперь отличилось другое подразделение Яндекса, которое специализируется на высокотехнологичных пассажироперевозках:

Таксист, влетевший на полной скорости в тягач на набережной Обводного канала, оказался бесправником. Один из пассажиров скончался на месте, второй умер уже в больнице. В живых остался третий пассажир такси, он находится в реанимации. Информацию «Фонтанке» подтвердили 23 июля в отделе пропаганды УГИБДД по Петербургу и Ленобласти.

Авто-репост. Читать в блоге >>>

Павел, при чем тут яндекс?

Александр Е, а при чем тут не Яндекс?!? На тот свет 3 человек отправил Яндекс, т.к. такси было заказано через яндекс.такси

Павел, вам если террористы почтой россии пришлют порошок с сибирской язвой, вас убьёт почта россии или террористы?

Александр Е, скорее меня убьет яндекс со своими такси по дороге на почту!

Павел, вам пришло на яндекс-почту странное письмо, вы его открыли и злой вирус зашифровал вам комп. Кто виноват? а) вирус б) вирусописатель в) вы г) яндекс

Дкп подписан в конце июня, а известно когда он в силу вступает?

После одобрения воса? Или после одобрения ФАС?

Davokad, оба эти условия должны быть выполнены. Ну и ещё первый транш прийти

Александр Е, в этом году как думаете?

Davokad, полагаю все эти события должны до конца года случиться, но деталей не знаю естественно.Яндекс — дно пробито!

Не так давно я писал пост про биороботов яндекса:

https://smart-lab.ru/blog/534757.php

Теперь отличилось другое подразделение Яндекса, которое специализируется на высокотехнологичных пассажироперевозках:

Таксист, влетевший на полной скорости в тягач на набережной Обводного канала, оказался бесправником. Один из пассажиров скончался на месте, второй умер уже в больнице. В живых остался третий пассажир такси, он находится в реанимации. Информацию «Фонтанке» подтвердили 23 июля в отделе пропаганды УГИБДД по Петербургу и Ленобласти.

Авто-репост. Читать в блоге >>>

Павел, при чем тут яндекс?

Александр Е, а при чем тут не Яндекс?!? На тот свет 3 человек отправил Яндекс, т.к. такси было заказано через яндекс.такси

Павел, вам если террористы почтой россии пришлют порошок с сибирской язвой, вас убьёт почта россии или террористы?Дкп подписан в конце июня, а известно когда он в силу вступает?

После одобрения воса? Или после одобрения ФАС?

Davokad, оба эти условия должны быть выполнены. Ну и ещё первый транш прийти Троллейбус, который идёт на восток, разгрузился в северном депо и вернулся на маршрут :)

Троллейбус, который идёт на восток, разгрузился в северном депо и вернулся на маршрут :)Яндекс — дно пробито!

Не так давно я писал пост про биороботов яндекса:

https://smart-lab.ru/blog/534757.php

Теперь отличилось другое подразделение Яндекса, которое специализируется на высокотехнологичных пассажироперевозках:

Таксист, влетевший на полной скорости в тягач на набережной Обводного канала, оказался бесправником. Один из пассажиров скончался на месте, второй умер уже в больнице. В живых остался третий пассажир такси, он находится в реанимации. Информацию «Фонтанке» подтвердили 23 июля в отделе пропаганды УГИБДД по Петербургу и Ленобласти.

Авто-репост. Читать в блоге >>>

Павел, при чем тут яндекс?

1. Сведения о лице, осуществляющем руководящие функции/связанном лице (ФИО/наименование): ООО «Управляющая компания КапиталЪ» «Д.У.» ИПИФ рыночных финансовых инструментов «НФПРиР»

1. Сведения о лице, осуществляющем руководящие функции/связанном лице (ФИО/наименование): ООО «Управляющая компания КапиталЪ» «Д.У.» ИПИФ рыночных финансовых инструментов «НФПРиР»

2. Причина уведомления:

a) Должность/статус: лицо, тесно связанное с лицами, осуществляющими руководящие функции: В.Ю. Алекперовым, членом Совета директоров и Президентом ПАО «ЛУКОЙЛ», Л.А. Федуном, членом Совета директоров и Вице-президентом ПАО «ЛУКОЙЛ»

b) Характер сделки: покупка

c) Цена (цены) и объем(ы):

цена 5 180,50 руб., объем 46 шт.

цена 5 181,00 руб., объем 609 шт.

цена 5 199,00 руб., объем 620 шт.

d) Агрегированная информация (Цена/ Объем/ Всего):

5 189,735 руб./ 1275 шт./ 6 616 912,00 руб.

www.e-disclosure.ru/portal/event.aspx?eventid=ZSZcv0iQK0u1ig-AaPdTb9Q-B-B

Сургутнефтегаз преф — это уже перебор!

Купил акции до отсечки под дивиденты. Сейчас умиляюсь над шикарным падением. Рассчитывал на 32 остановится и будет топтаться в боковичке. А осенью вместе с баксом будет закрывать гэп. Не тут то было...

Коллеги, у кого какие мысли? Когда гэп закроем? К то еще в этих акциях и какие планы?

Авто-репост. Читать в блоге >>>

xxvek, падать может спокойно до 30 и дальше, дивиденды будущие очень маленькие. Мамба ещё не корректировалась толком, рубль может ещё поукрепляться, с нефтью непонятно. Собираюсь покупать, но думаю сейчас очень рано.

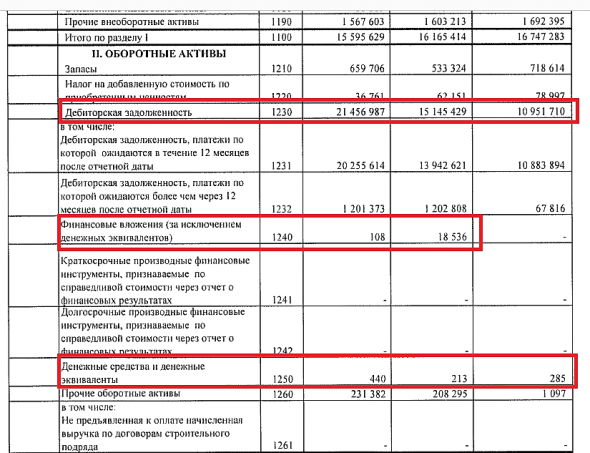

Копят кэш на крупное строительство в начале 2020х

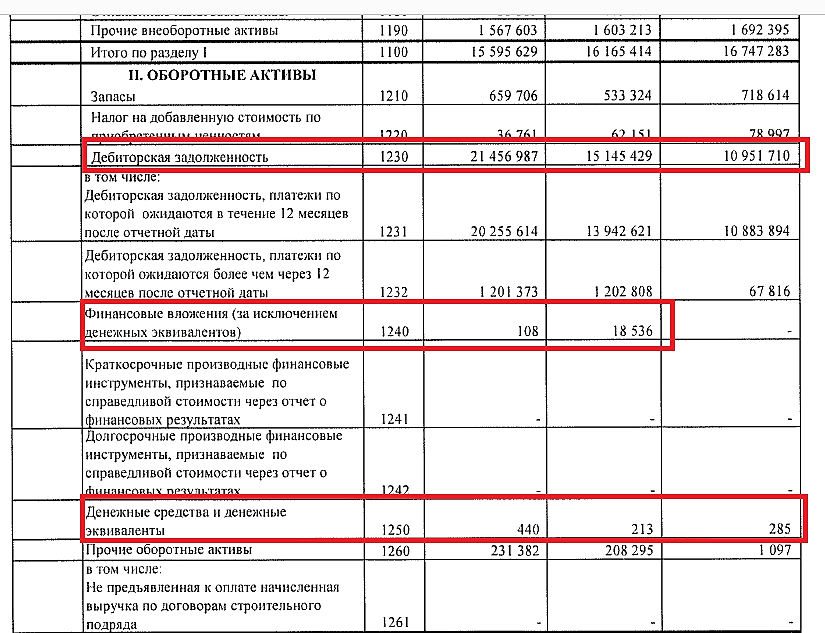

civilizator, дебиторку копят. Кэша на заводе нету от слова совсем.

А всю дебиторку тут Роснефть получается держит?

Тимофей Мартынов, да, Саратов работает на 99% для Роснефти.Саратовский НПЗ — сказочная нерыночная история

Отчет за второй квартал Саратовского НПЗ, как и первый, удивил в хорошем смысле. Чистая прибыль выросла больше чем на 100%, при том что себестоимость снизилась! Рентабельность по чистой прибыли выросла до фантастических для производственной компании 50% (у Роснефти к примеру всего 10%).

Несложно посчитать, сколько заработали дивидендов на привилегированную акцию. По уставу на них платят 10% от прибыли, всего префов 250 тысяч штук. Для расчёта дивидендов на акцию надо чистую прибыль поделить на 10 и на 250 000.

Берём ЧП в миллионах и делим на 2,5: за полгода заработали 4270/2,5 = 1708 рублей на бумагу. Это очень много, это больше, чем за весь прошлый год. Да, в этом году запланирован крупный ремонт и 4 квартал будет убыточным, но даже с учётом этого скорее всего дивиденд будет не меньше 1700.

Попробуем поразбираться, что это за аттракцион неслыханной щедрости.

Рост выручки почти на 50% при отсутствии роста себестоимости говорит о том, что операционные показатели не растут, а выручка подросла из-за расценок на работы НПЗ.

Авто-репост. Читать в блоге >>>

Александр Е, кстати, почему 4 квартал будет убыточным?

Стоимость ремонта вроде как не в операционные затраты (расходы) относится, а в инвестиции (капитальные затраты), которые финансируются из чистой прибыли.

Разве нет?

Тимофей Мартынов, обычно нет. Есть ремонт, а есть реконструкция, вот она из чистой прибыли. Плюс текущие расходы большие (коммуналка, то-сё), а выручки нет. Башнефть: расстановка точек над дивидендами

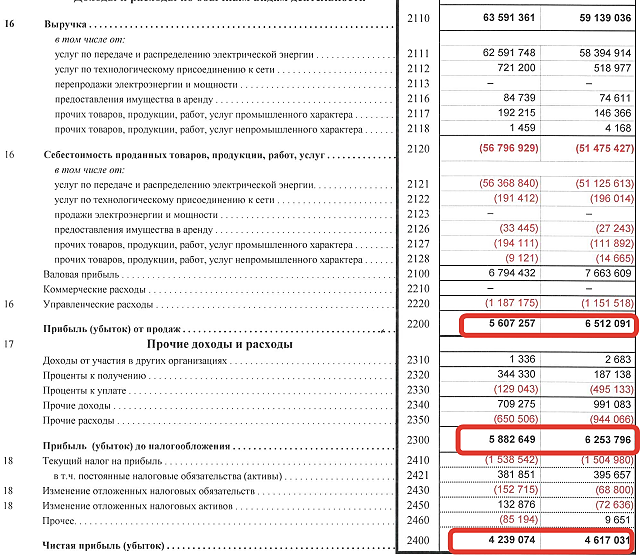

Башнефть: расстановка точек над дивидендамиНачал про Саратовский НПЗ, не могу не сказать про Башнефть. Вижу, что оптимистов, ждущих мегадивидендов по 200-300 рублей от Башнефти, не убывает, несмотря на массовый облом оптимистов и двойной дивгэп в этом году. Наблюдая за ситуацией пару лет, думаю, есть что сказать по этому поводу.

Гипотеза. Башнефть для Роснефти – дойная корова, деньги из неё можно забирать не дивидендами, а дебиторской задолженностью, и единственный в принципе повод платить дивы – это наличие минора в виде республики Башкирии. Сумма дивидендов при этом определяется бюджетом Башкирии, больше Сечин не даст.

Доказательство 1. Смотрим отчётность компании. До контроля Сечина над Башнефтью (конец 15 года) дебиторка 12 млрд, конец 16 – уже 60 млрд, конец 2018 – 163 млрд. Сто шестьдесят три миллиарда, Карл! Это половина от капитализации компании, это те деньги, которые Роснефть вывела из Башнефти (кроме дивидендов!) и использовала в своих интересах.

Доказательство 2.

Авто-репост. Читать в блоге >>>

Пытаетесь меня подкалывать насчёт подарочков?

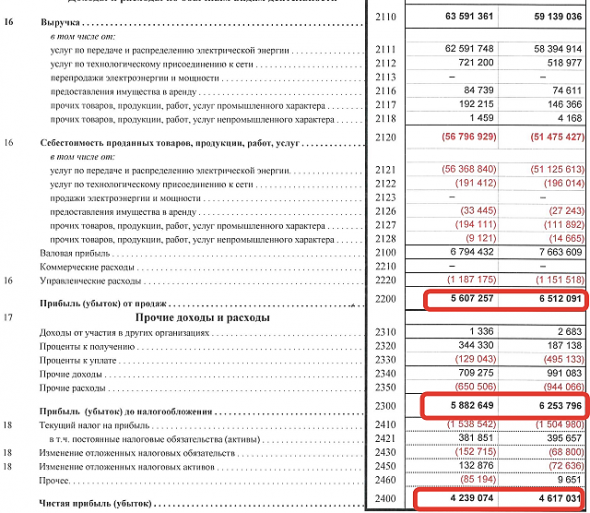

Ну так убирайте разовые вещи из рассмотрения, смотрите на прибыль от операций и все будет яснее.

Вот вам РСБУ, которую вы почему-то игнорируете, здесь вообще падение по всем фронтам.

Это годовая отчётность, в квартальной за 1 кв тенденция продолжается.

Могу поспорить, что полугодие будет выглядеть не лучше.

Александр Е,

1.меня не интересует полугодие, меня интересует пятилетка.

2. выдернутые вами цифры «в вашу пользу» из выгодного вам отчёта, в выгодный вам период не отражают всю долгосрочную тенденцию деятельности компании. И уж тем более не дают оснований делать озвученный вами фатальный вывод.

Я анализировал все мрск. Фундаментальные лидеры — волга с приволжьем.

Ладно. Останемся при своих. Всего вам доброго.

Евдокимов Сергей, и вам. Рынок всех рассудит.- Пытаетесь меня подкалывать насчёт подарочков?

Ну так убирайте разовые вещи из рассмотрения, смотрите на прибыль от операций и все будет яснее.

Вот вам РСБУ, которую вы почему-то игнорируете, здесь вообще падение по всем фронтам.

Это годовая отчётность, в квартальной за 1 кв тенденция продолжается.

Могу поспорить, что полугодие будет выглядеть не лучше.

Роман Владимирович, у нас похоже разные калькуляторы :)

Во-первых, дивгэп как-то закроется, но при следующем получении дивидендов я ведь получу в подарок новый дивгэп :)

Во-вторых, финансовые показатели ухудшаются, по всей видимости пик прибыльности компания прошла.

Поэтому. Если сейчас покупать Волгу и держать её до следующих дивов, получаем будущие дивы за вычетом НДФЛ (ну пусть те же 12-14%, это чистыми будет 10-12%, но я думаю что будут ниже), а роста курсовой стоимости скорее всего не будет совсем, вполне возможно котировка будет ещё ниже. Вот и получается, что годовая доходность в районе 10% при рисках сильно выше ОФЗ.

Александр Е,

...«Во-вторых, финансовые показатели ухудшаются, по всей видимости пик прибыльности компания прошла»...

А какие показатели ухудшаются? И за какой период ?

P/S/ Интересно некие люди рассуждают. Увидели одну цифру и все выводы у них уже готовы.

А вникнуть? Понять причины. Почему эта цифра такой получилась? Порыться и поковыряться дабы быть уверенным в своих выводах ?

Нет, видимо, желания.

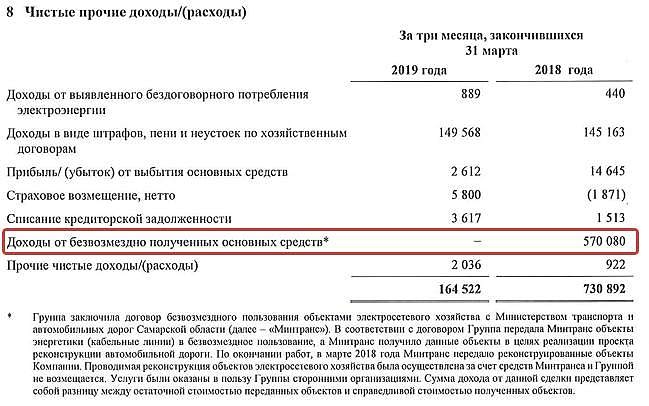

Пробуем. В первом квартале 19 года упала прибыль. Почему ?

Быть может потому что в прошлом году компания получила халявный подарочек от Минтранса?

Нет? )

Евдокимов Сергей, уберите прочие доходы/расходы вообще, увидите падающую операционную прибыль. Себестоимость растёт быстрее выручки.

В годовом отчёте то же самое.

Ну и подарка не будет в этом году, значит дивбаза похудеет.

Зря иронизируете, в отчётность я вникаю.

PS Как и прогнозировал, после отсечки бумага ушла в безыдейный боковик. Моё решение выйти на отсечке было верным.

Александр Е, решение ваше никто не осуждает. Ваше, как говорится, право.

А вот утверждения (публично вами публикуемые) перепроверить бы не мешало.

С 14-го года стабильный ежегодный рост и выручки, и ебитды, и чистой прибыли (с маленьким перекосом по ЧП в 17-м году).

Евдокимов Сергей, так возьмите и перепроверьте! Возьмите отчетность по РСБУ, посмотрите изменение прибыли от продаж. Возьмите отчетность по МСФО, оцените изменение результатов операционной деятельности. Я вижу везде падение. Финам видит. А что видите вы? Откуда взяли ежегодный рост всего, можете цифры показать?

Александр Е, пожалуйста смотрите.

Взамен прошу цифры ваши.

Евдокимов Сергей, я неспроста пишу, что смотреть надо на прибыль от продаж и операционную прибыль, вы зря это упускаете. Посмотрите на них, именно по ним надо судить о тенденциях бизнесе.

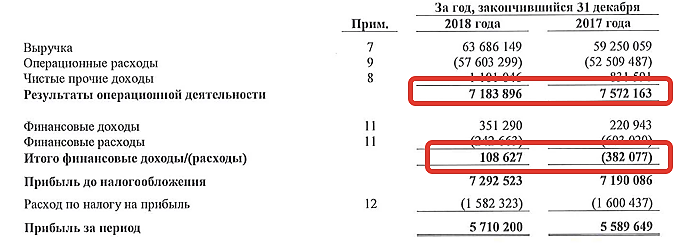

Вот вам МСФО. Операционная прибыль падает. ЧП поднялась за счёт финансовых доходов/расходов, это могут быть разовые вещи.

Роман Владимирович, у нас похоже разные калькуляторы :)

Во-первых, дивгэп как-то закроется, но при следующем получении дивидендов я ведь получу в подарок новый дивгэп :)

Во-вторых, финансовые показатели ухудшаются, по всей видимости пик прибыльности компания прошла.

Поэтому. Если сейчас покупать Волгу и держать её до следующих дивов, получаем будущие дивы за вычетом НДФЛ (ну пусть те же 12-14%, это чистыми будет 10-12%, но я думаю что будут ниже), а роста курсовой стоимости скорее всего не будет совсем, вполне возможно котировка будет ещё ниже. Вот и получается, что годовая доходность в районе 10% при рисках сильно выше ОФЗ.

Александр Е,

...«Во-вторых, финансовые показатели ухудшаются, по всей видимости пик прибыльности компания прошла»...

А какие показатели ухудшаются? И за какой период ?

P/S/ Интересно некие люди рассуждают. Увидели одну цифру и все выводы у них уже готовы.

А вникнуть? Понять причины. Почему эта цифра такой получилась? Порыться и поковыряться дабы быть уверенным в своих выводах ?

Нет, видимо, желания.

Пробуем. В первом квартале 19 года упала прибыль. Почему ?

Быть может потому что в прошлом году компания получила халявный подарочек от Минтранса?

Нет? )

Евдокимов Сергей, уберите прочие доходы/расходы вообще, увидите падающую операционную прибыль. Себестоимость растёт быстрее выручки.

В годовом отчёте то же самое.

Ну и подарка не будет в этом году, значит дивбаза похудеет.

Зря иронизируете, в отчётность я вникаю.

PS Как и прогнозировал, после отсечки бумага ушла в безыдейный боковик. Моё решение выйти на отсечке было верным.

Александр Е, решение ваше никто не осуждает. Ваше, как говорится, право.

А вот утверждения (публично вами публикуемые) перепроверить бы не мешало.

С 14-го года стабильный ежегодный рост и выручки, и ебитды, и чистой прибыли (с маленьким перекосом по ЧП в 17-м году).

Евдокимов Сергей, так возьмите и перепроверьте! Возьмите отчетность по РСБУ, посмотрите изменение прибыли от продаж. Возьмите отчетность по МСФО, оцените изменение результатов операционной деятельности. Я вижу везде падение. Финам видит. А что видите вы? Откуда взяли ежегодный рост всего, можете цифры показать?- Саратовский НПЗ - сказочная нерыночная история

Отчет за второй квартал Саратовского НПЗ, как и первый, удивил в хорошем смысле. Чистая прибыль выросла больше чем на 100%, при том что себестоимость снизилась! Рентабельность по чистой прибыли выросла до фантастических для производственной компании 50% (у Роснефти к примеру всего 10%).

Несложно посчитать, сколько заработали дивидендов на привилегированную акцию. По уставу на них платят 10% от прибыли, всего префов 250 тысяч штук. Для расчёта дивидендов на акцию надо чистую прибыль поделить на 10 и на 250 000.

Берём ЧП в миллионах и делим на 2,5: за полгода заработали 4270/2,5 = 1708 рублей на бумагу. Это очень много, это больше, чем за весь прошлый год. Да, в этом году запланирован крупный ремонт и 4 квартал будет убыточным, но даже с учётом этого скорее всего дивиденд будет не меньше 1700.

Попробуем поразбираться, что это за аттракцион неслыханной щедрости.

Рост выручки почти на 50% при отсутствии роста себестоимости говорит о том, что операционные показатели не растут, а выручка подросла из-за расценок на работы НПЗ.

Авто-репост. Читать в блоге >>>