Роман Владимирович, у нас похоже разные калькуляторы :)

Во-первых, дивгэп как-то закроется, но при следующем получении дивидендов я ведь получу в подарок новый дивгэп :)

Во-вторых, финансовые показатели ухудшаются, по всей видимости пик прибыльности компания прошла.

Поэтому. Если сейчас покупать Волгу и держать её до следующих дивов, получаем будущие дивы за вычетом НДФЛ (ну пусть те же 12-14%, это чистыми будет 10-12%, но я думаю что будут ниже), а роста курсовой стоимости скорее всего не будет совсем, вполне возможно котировка будет ещё ниже. Вот и получается, что годовая доходность в районе 10% при рисках сильно выше ОФЗ.

Александр Е,

...«Во-вторых, финансовые показатели ухудшаются, по всей видимости пик прибыльности компания прошла»...

А какие показатели ухудшаются? И за какой период ?

P/S/ Интересно некие люди рассуждают. Увидели одну цифру и все выводы у них уже готовы.

А вникнуть? Понять причины. Почему эта цифра такой получилась? Порыться и поковыряться дабы быть уверенным в своих выводах ?

Нет, видимо, желания.

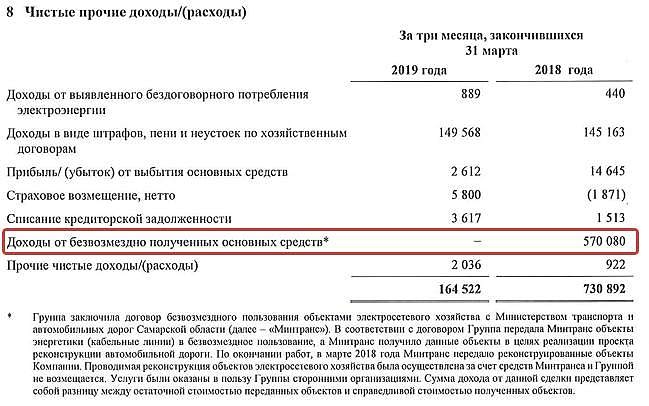

Пробуем. В первом квартале 19 года упала прибыль. Почему ?

Быть может потому что в прошлом году компания получила халявный подарочек от Минтранса?

Нет? )

Евдокимов Сергей, уберите прочие доходы/расходы вообще, увидите падающую операционную прибыль. Себестоимость растёт быстрее выручки.

В годовом отчёте то же самое.

Ну и подарка не будет в этом году, значит дивбаза похудеет.

Зря иронизируете, в отчётность я вникаю.

PS Как и прогнозировал, после отсечки бумага ушла в безыдейный боковик. Моё решение выйти на отсечке было верным.