Весь 2019 работа была в убыток, 4 квартал наверно не удивит…

Dmitriy, Вы где увидели убытки Русала в 2019 году?

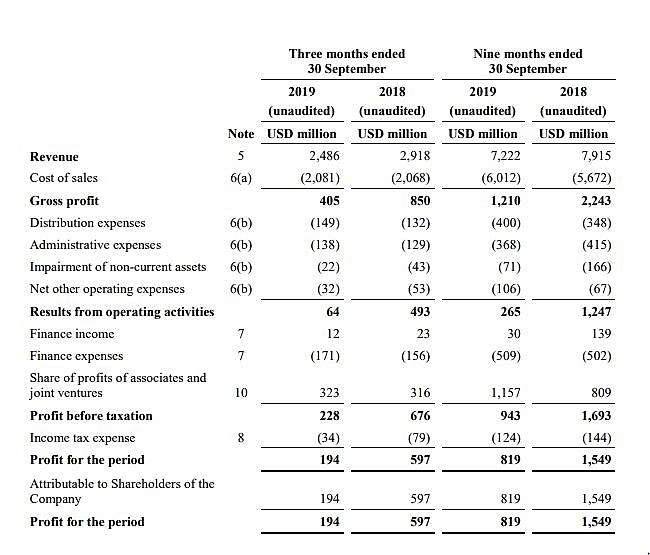

alm, Наверное имелось ввиду алюминиевый сегмент, но и он в районе 0, плюс-минус, конкретно за 9 месяцев там действительно минус. В приведенном вами скрине учитывается доля ГМК. Если ее вычесть(в вашем скрине это часть Note10), то как раз и получится минус. В отчете отражаются цифры доли прибыли ГМК, в реальности монетизируется эта доля в виде дивидендов ГМК(60%Ebitda), большая часть из которых у Русала идет на погашение долга (долг за покупку этой самой доли ГМК). Вот и получается в итоге, что Русалу пока не с чего платить дивы, а если и платить, то дивы будут очень маленькие или большие с ростом долга. Но долг у Русала итак большой, так что скорее из всего, что смогут заработать, будут гасить долг, а не платить дивы.

Audyssey, Вы куда смотрите? Черным по белому написано что результаты от операционной деятельности положительные. Да долг есть. Сейчас чистый долг около 7 млрд долл но так он был взят на приобретение доли в ГМК а она сейчас стоит 15 млрд долл, и приносит дивидендов больше чем стоит обслуживание долга причем в 2 раза больше и долг постоянно сокращается

alm, я смотрю в ваш скриншот и пишу про прибыль именно алюминиевого сегмента, то есть за вычетом операционной доли в нем гмк. Перед этим я написал, что возможно в е считают алюминиевый сегмент Русала убыточным, а не весь сам Русал. Что касается стоимости акций: так лучше уж енплюс держать, там после конвертации пакета суала в енплюс, и див доха больше будет.