Опять вниз. Не будут они расти. Коррекция в самом начале. На 54 идут уверено

Тренд понижательный.

комментарии Дмитрий на форуме

-

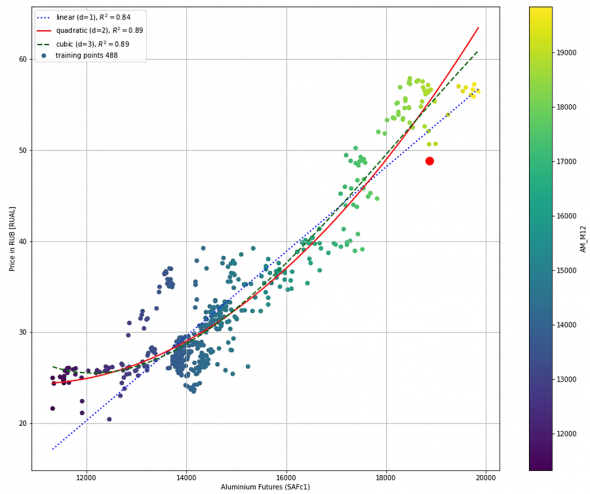

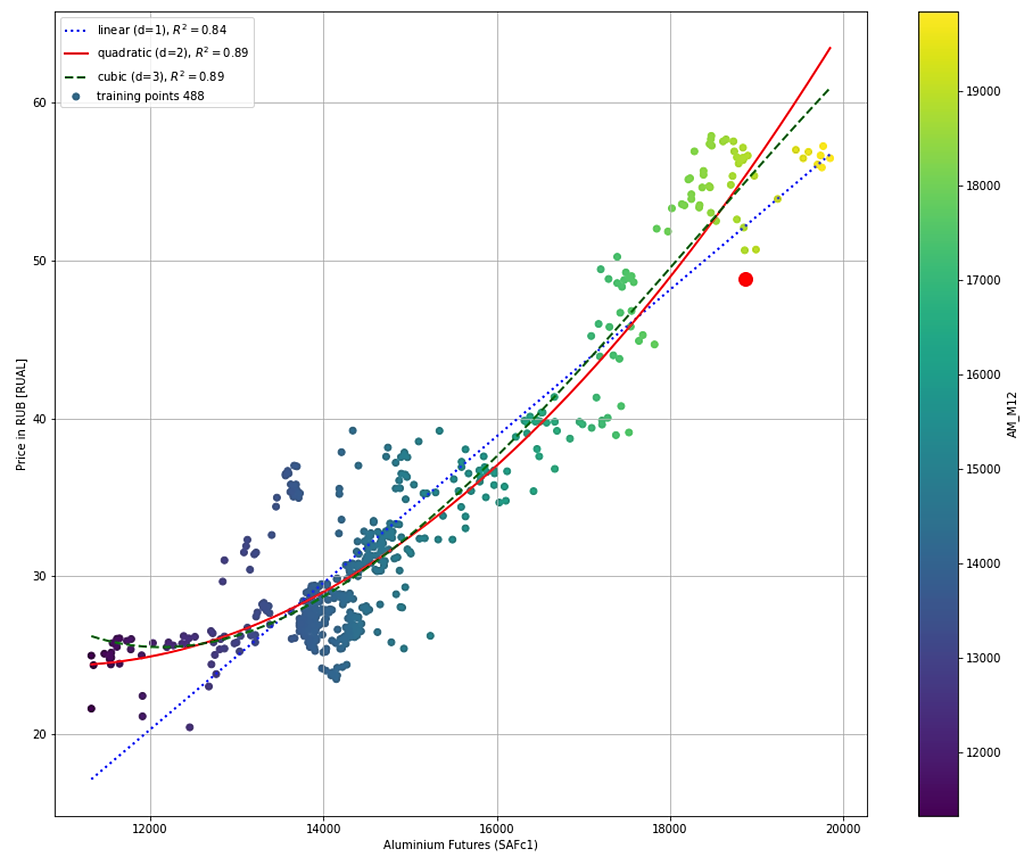

Апсайд по Русалу шикарный, с точки рения функции регрессию к цене Алюминия на Шанхайской бирже

Константин Лебедев, Хотелось бы поподробнее)))

Станислав Алексеев, Подробности будут как подключу прогнозирование фин. показателей, будет понятно, сколько должна стоит акции с учетом вводом пошлин. Если на глаз при 15% ой пошлине от текущей цены 18 805 Фьючерс на алюминий получаем цену в 1600 Юаней, смотрим на график, и получаем цену акции в районе 40 руб и край 43 руб c учетом новости о продажи доли :) Вообщем падать еще много:)

Константин Лебедев, А какое у Вас виденье цен на аллюминий на год? Не кажется ли Вам, что они пойдут в коррекцию скоро?

Станислав Алексеев,

почитай ниже мой пост )))

Репетиция Большой коррекции ru.investing.com/analysis/article-200282829

Ты сильно рисковал. Могли и не выскочить на эту линиюОтскок пошел

Vlad Vlad,

Это у ММК и Севы. У Русала,- ещё не вечер

ММК поймали границу 4 и 5 волнового канала. 1 % отыграли И снизятся ещё если что то пойдёт не так. При резких отскоках возникает перегретость канала. Наступает длительная пауза в боковое

Дмитрий, говорил же, что отскок до 48 будет. Все по плану у меня)

Vlad Vlad,

1 процент успел урвать?

. Технически это не отскок, а движение в рамках понижательного канала

. Технически это не отскок, а движение в рамках понижательного канала

Тут как бы не хвастаться надо, а молиться что не в минус вышел. В след раз не выпустят так просто.

Если ты на 5 рублей играешь, то это ерунда. А если на 5 млн. То риск большой

Интересно, какова вероятность привлечения безответственных придурков из правительства за обвал капитализации целого сектора российской экономики? Эти дебилы — очевидные вредители!

baobab,

Котировки двигаются по ТА

Зелёные большие линии это исторически сложившийся канал роста. Все что выше этой линии — это хаи от роста цен на металл

1400 это тоже в рамках хай, дальше делали разгон под дивиденты под соусом роста цен на металл. Т.е компания перевыполнила план роста на 2 порядка и возвращается в свой привычный канал. Див геп практически был закрыт. И цена у стремилась закрывать другой геп, от начала апреля

Вот эта сопля на 1484, туда и толкают бумагу ..

А там и 1400 рядом- Всего 4 день хорошей коррекции до — 35 %

К 40-41 придут в лёгкую. И главное скоро. Не придётся ждать долго

Репетиция коррекции

ru.investing.com/analysis/article-200282829  Заканчивается не естественный разгон ценника .

Заканчивается не естественный разгон ценника .

Волновой принцип сильно искажен

Скорее всего бумагу спекулятивно разогнали. Например для получения доходов под выплату дивидентов. Так как компания сильно не растёт, а долговая нагрузка под дивиденты даёт о себе знать. И выплата дивидентов задерживается по той же причине.

Красную соплю отработали. Объем необходимый прогнали ровно по линейке, практически без откатов, продали под дивиденты

Спешили, так как нужны срочно деньги под выплату дивов

Уклон роста почти 80%

Что не естественно само по себе

PE подняли на 2.5 пункта

Отрыв от лидирующего конкурента составил +61% по оценке стоимости компании. Что само по себе мягко говоря не естественно

Фонды будут выходить из акции, им она уже не интересна, а акций у них много.

Вспомните падение перед исключением из индекса. Лили очень мощно и долго

кажется тут остановка будет на 55-56

Тут много рисков скопилось: коррекция цен на металлы, пошлины, углеродный налог, который скоро введут.

увы, карета превратилась в тыкву.

Я бы тут не оставался

kudesnik,

Если взять отрезок роста о т 49,140 до истхая на 71,185, то у этого крупного волнового отрезка наступил коррекционный финишный отрезок по Фибоначчи. Вчера была последняя зелёная попытка закрепиться на нижней границе 5 ой волны.

К сожалению утром новостной фон Азии и Америки оказался в красной линии. Это паровозом утянуло и наш рынок в коррекцию.

Таким образом металлургия, оказавшаяся под сильным давлением не смогла выйти из предыдущего витка коррекции, восстановиться. И вошла в разгон под новый коррекционный виток

Фонды здесь не причём. Объем торгов у ММК сегодня в 2 раза меньше чем у РУСАЛ. Хотя вчера все было наоборот. Все ждали отскока вверх и подкупались

В принципе сегодня день определит. Если удержать эту линию и вернутся к вчерашним уровням. То все хорошо. Ну если нет, полетят ниже

Падение продолжается на фоне разногласий между главой Норникеля Владимиром Потаниным и владельцем Русала Олегом Дерипаско.

«Русалу» нужны дивиденды «Норникеля», чтобы обслуживать свой долг и инвестпрограмму, и поэтому алюминиевая компания настаивает на сохранении привязки уровня выплат к EBITDA. А Потанин хочет увеличить инвестпрограмму ГМК и предлагает привязать дивиденды к свободному денежному потоку, что, вероятно, приведет к их снижению.

Валдис Куксаев,

Т.е новости подгоняют?

Типа все инвесторы уже в курсе этих разборок и дружно сливаются?

Дмитрий, межкорпоративные конфликты всегда на котировки давят. Пока такие новости пиарят, настроения будут на продажу доминировать

Валдис Куксаев,

С этим то согласен.

Только новости подогнали после того как Русал рухнул ещё на 5 %

А ММК, Сева тоже рухнули на 2,5 % по той же классификации?

Падение продолжается на фоне разногласий между главой Норникеля Владимиром Потаниным и владельцем Русала Олегом Дерипаско.

«Русалу» нужны дивиденды «Норникеля», чтобы обслуживать свой долг и инвестпрограмму, и поэтому алюминиевая компания настаивает на сохранении привязки уровня выплат к EBITDA. А Потанин хочет увеличить инвестпрограмму ГМК и предлагает привязать дивиденды к свободному денежному потоку, что, вероятно, приведет к их снижению.

Валдис Куксаев,

Т.е новости подгоняют?

Типа все инвесторы уже в курсе этих разборок и дружно сливаются?Отскок пошел

Vlad Vlad,

Это у ММК и Севы. У Русала,- ещё не вечер

ММК поймали границу 4 и 5 волнового канала. 1 % отыграли И снизятся ещё если что то пойдёт не так. При резких отскоках возникает перегретость канала. Наступает длительная пауза в боковое

Дмитрий, С таким же успехом, можно гадать по руки или гороскопы читать, и во все времена находятся люди которые в это верят, это как по телевизору или в газете не будут же чушь показывать, печатать. Так и с брокером он же не будет вас учить чуши несусветной :)

Константин Лебедев,

Так зачем гадать?

Металлургия под сильным давлением. Ищется точка для разворота. В этом поиске может любая линия оказаться началом медленного разворота

Если попытка развернуться не получается, бумага летит ниже в поисках очередной линии поддержки.

Графику все видят. Но у каждого примерно своя линия на картинке. Плюс минус 1 %

Когда точка разворота получается удачной, в бумагу входят ротозеи и помогают ей набрать вес

По ММК например

Русал (*в разных временных полях, таймфрейм уровни линий поддержки слегка смещаются если опираться на один макет. Точной цифры не поймать )

Жёваный кот этого казино! льют Русал как не в себе

Роман Ранний, Дак туп понятно, бумага в одночасье фундаментально стала стоить не 55 руб, а 40 руб в один день столько лить никто не будет, соответсвенно лить будут несколько дней, плюс еще присоединяйся зиваки шортисты

Константин Лебедев, 40 это интересно, а Элвис на конфе говорил что видит потенциал в Русале и держит

Роман Ранний,

Ну если он по 20 — 25, заходил, можно и не суетитьсяАпсайд по Русалу шикарный, с точки рения функции регрессию к цене Алюминия на Шанхайской бирже

Константин Лебедев, Хотелось бы поподробнее)))

Станислав Алексеев, Подробности будут как подключу прогнозирование фин. показателей, будет понятно, сколько должна стоит акции с учетом вводом пошлин. Если на глаз при 15% ой пошлине от текущей цены 18 805 Фьючерс на алюминий получаем цену в 1600 Юаней, смотрим на график, и получаем цену акции в районе 40 руб :) Вообщем падать еще много:)

Константин Лебедев, тоже на своих циферблатах пока вижу 38-40-42 линию отскока

Эта линия поддержки с 2020 года тянется, И она более надёжная. Нижняя граница 3-го коррекционого канала с 2020 г

Но, надеюсь все не так плохо как кажется сперва. То что там окажется, цена, не сомневаюсь. Но вопрос как скорокто то очень сильный фиксится

Казимир Алмазов,

Бумагу перегрели.

Коррекция плановая

Ценник внутри 2-го коррекционного канала.

Зелёное поле-это растущий канал. Внутри линии — коррекционный линии поддержки. Их надо периодически корректировать. По текущим графикам ситуация динамично меняется. Если коррекция очевидная, то как правило пролетают сразу 2 канала и между 2 и 3 каналом начинается большой первый разворот. Затем, не доходя до цели снова летят вниз на 4 и 5 коррекцию

Не знаю точно будет так или нет в этом случае.

Металлурги двигаются синхронно в одном тренде

По какой цене покупать интересно?

Дмитрий М,

Я поставил заявку на 20.04

Если ниже рухнет, дукуплю

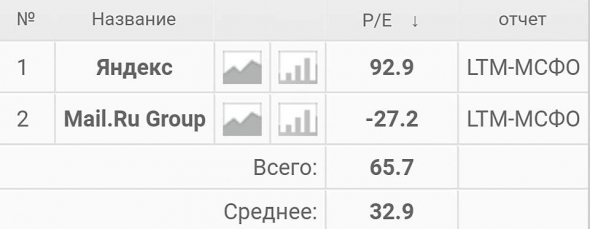

Парни из Русала щедрые. Дивиденты не платят, так хоть на волантильности что то перепадает.

Рентабельность поменьше чем у одного но выше чем у другого, у которого PE самый высокий.

Так что есть куда подрасти

Дмитрий, Что означает 20.04?

Станислав Алексеев,

Дно коррекции от 20.03.20

Обычно на ту же точку возвращаются слабые эмитенты. Для повтора нового разгона: двойное дно

Это в лучшем сценарии. Если нет, и бумага развернётся раньше, тоже нормально. У 37 примерно посмотрим как будет ситуация

Тут была попытка освежить хаи. Но прилетел чёрный лебедь и план поменялся. Хотя должна была начаться коррекция и раньше.

Но этот старт на коррекцию очень сильный.

Там 90% в бумаге спекулянтов сидят. Они то и двигают её по своим каналамНичто так не летает каждый день вниз, кроме Русала 😀✌️

Стабильно по -4% за сутки. Первый день — 6,7

До ближайшей линии поддержки еще — 8% от текущей 47,2

Дмитрий, кайф)) можно на 46 остановку сделать, я выйду))

Izekshen1991,

Можно 😀✌️ зелёная остановка непродолжительная, водитель никого не ждёт, пассажиры нервничают и требуют дальнейшего движения.

Учитывая, что от 37 паралели шла срекулятивно развлекательная гонка водителей металлических боливаров, гоночная трасса может повторить поворот на начальную паралель, чуть чуть повыше первой посадки пассажиров

От 1000 можно тарить

сем,

Минус 000. 1 руб акция по номиналу

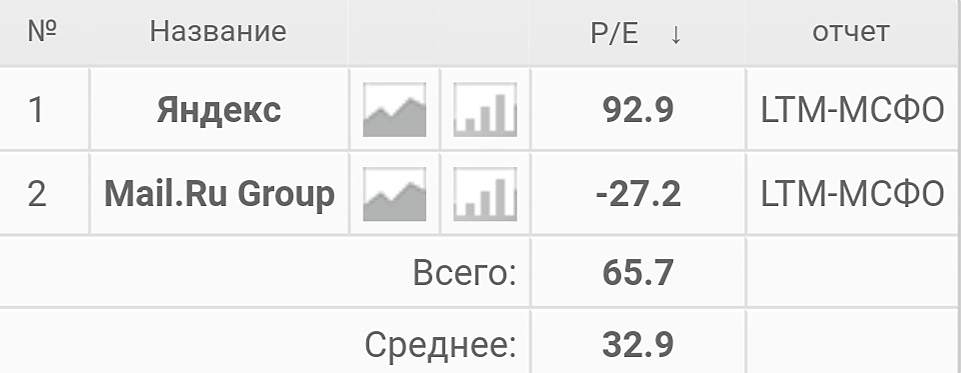

И та и другая оч сильно переоценена. Но Майл все не тонет. Дивидентов нет.

Ждать 27 лет пока выйдут в 0 или 90 лет кружиться у одной отметки в 5000? Что интереснее?

Майл по капитализации рядом с Мосбиржей. Но та хотя бы заработать умеет. А Майл все ещё растёт Никак вырасти не может

smart-lab.ru/q/shares_fundamental2/

Чтобы купить акции, выберите надежного брокера: