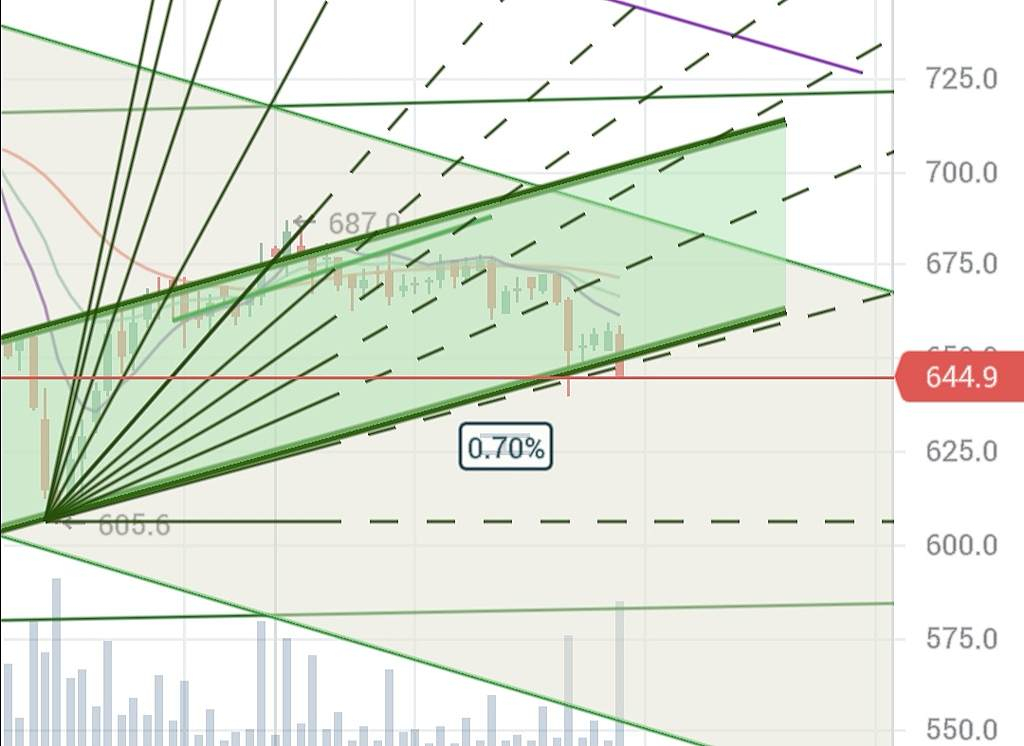

Народ, блин вашу, вы как дети малые. Это коррекция должна была сюда прийти по ТА и без санкций.

Эту заявку ставил утром. Не стал народ пугать своими расчётами.И смотрю сейчас, все исполнилось. Про санкции только узнал. Это 5 волна в первой коррекции. И ещё будет одна и ещё… Ну и причём здесь санкции?

Просто новостной шум как предлог. 🤓✌️

Весь рынок двигается по ТА по исторически сформированым волновым каналам в коррекци.

Причина коррекции, как я вижу, нет нужных объёмов. Ну не шла торговля уже давно. Плохо берут бумагу.

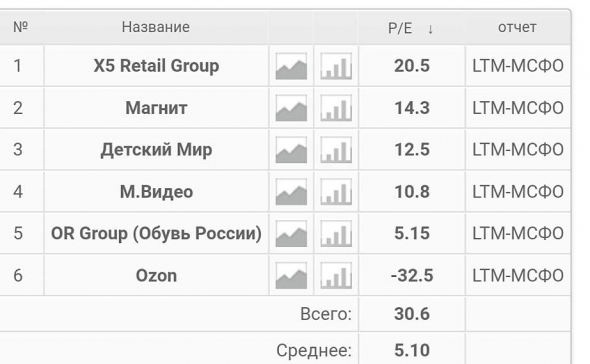

. А это уже по другому вопрос нужно ставить. Фондовые рынки уходят в коррекцию. И надолго похоже. А каждый эмитент выбирает свои каналы в коррекции как в рост так и в скидке по PE

Облигации Беларусь не рухнули, кстати от этих псевдо санкций… Это же ведь под Москву и Лукашнеко капают, а не под МВидео

Или OK тоже попал на санкции?

На днях весь банковский в Америке сектор на минус 4 улетал. Сырье рухнуло на 4 и 6 %. За один день все полетело.

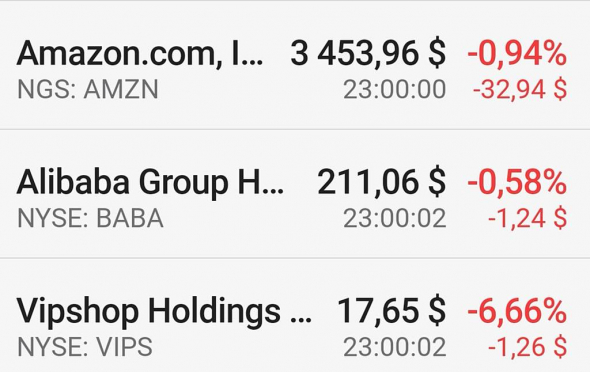

А в Китае так вообще минус и минус каждый день в ритейл

Или вот

приток в фонды, инвестирующие в российские активы и облигации, на минувшей неделе оказался нулевым. Неделей раньше показатель составлял $130 млн. Насколько тревожны эти данны?