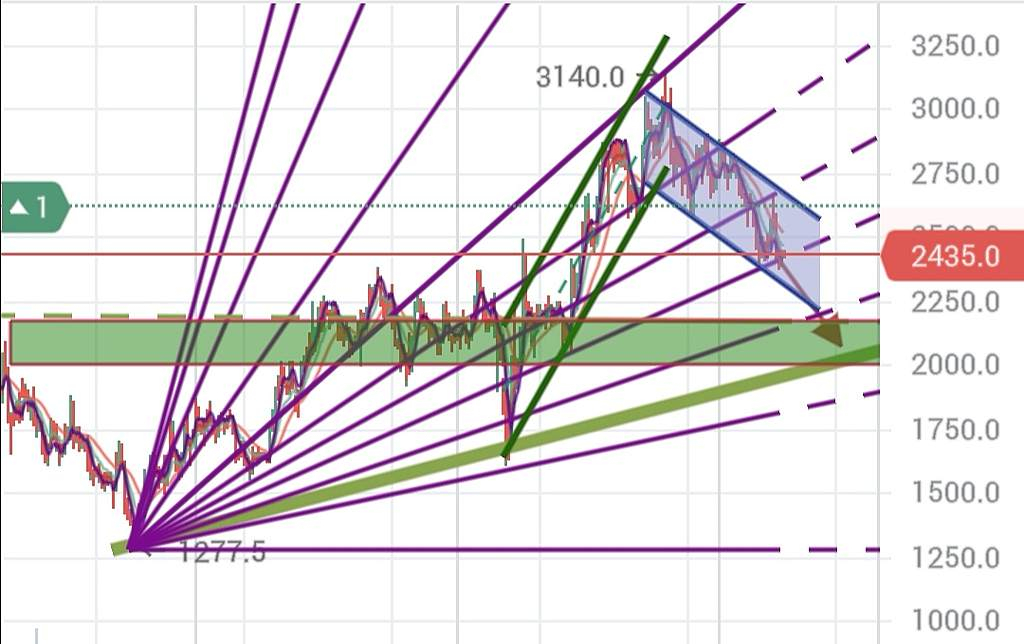

Итог ММК принёс 75% с декабря по апрель,

Майл вошёл в этот долгожданный список и продолжает заниматься диетескими упражнениями, стагнироааться бегая по кругу, худеют и держит спортивную форму. Третий год коррекции. Достойно

Уважаемые, как считате, ВК как соцсеть, в странах ближнего и/или дальнего зарубежья исчерпала свой рост? Где можно ознакомиться с тенденцией развития соцсетей хотя бы по СНГ? Знаю, что в Украине, Беларуссии FB раньше был даже популярнее.

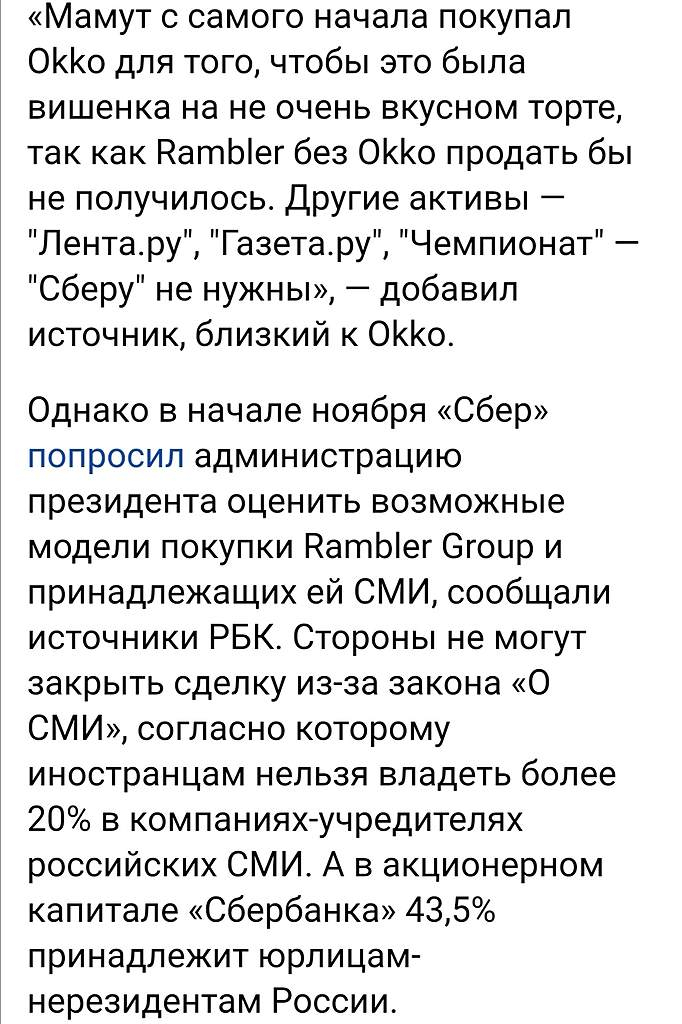

Второе, что любопытно, зачем все-таки продали maps.me?

По беглому поиску нашел статью, где сказано:

Группа работает над собственными сервисами картографии для продуктов на основе этой платформы». Кроме того, он напомнил, что совместное предприятие Mail.ru Group и Сбербанка — «О2О Холдинг» — является акционером картографического сервиса 2ГИС.

Подробнее на РБК:

www.rbc.ru/technology_and_media/02/11/2020/5f9fb8409a794736309b3ddf

Так все-таки, работает над собственными сервисами или в планах использовать 2ГИС? Развод со Сбером может напрочь отстранить от всех картографических сервисов Mail. Через карты можно было объединить Ситимобил, Деливери и Юлу в одном приложении. Так как не всем и не всегда удобна интеграция сервисов Мэйла внутри ВК (а именно там Мэйл старается «упаковать» свои субпродукты

Третье, с чем было интересно ознакомиться это развитие самой Юлы, удалось ли отщипнуть хоть часть гегемонии Авито и вообще, насколько прибыльно,(и прибыльно ли вообще) данное направление, есть ли где-нибудь статистика отрасли по годам? По пользователям или монетизации, часть объявлений стали платно продвигаться, но на Авито как по мне все более развито, так как много компаний/магазинов и т.д.

Понимаю, что вопросы прежде всего к компании, но новостей корпоративных нет, а данная информация и статистика были бы интересными. Как и мнение уважаемых форумчан

… значит надо брать!!!

andrey777andrey,

поддержка для разворотной линии на

29.5$. Считайте по курсу в рублях

Х5 нужны продажи.

Их пока нет.

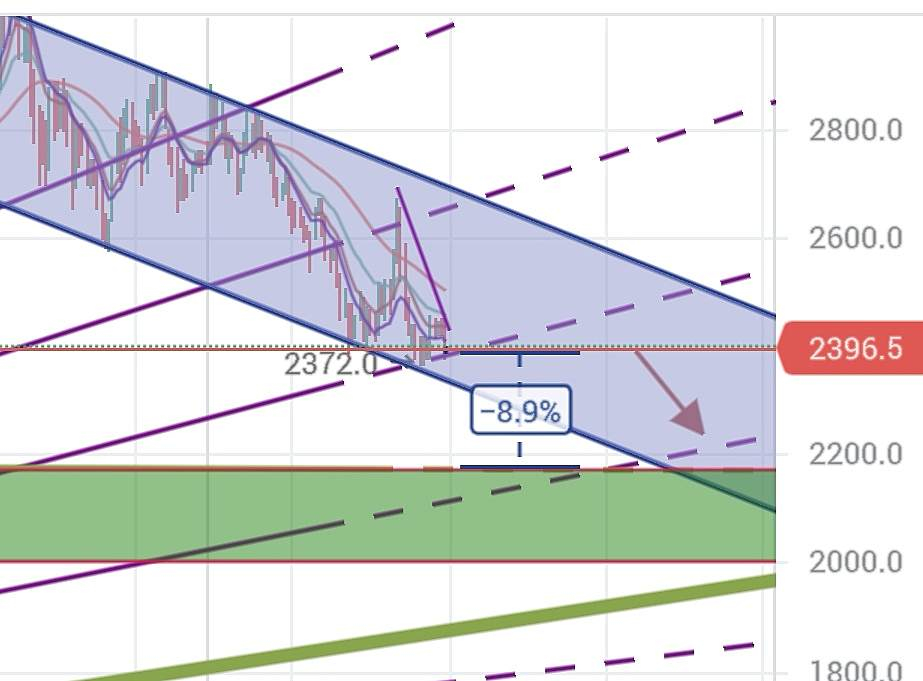

Линию сопротивления пока не удалось сломить и, возможно придётся отойти на следующую линию по фибо.

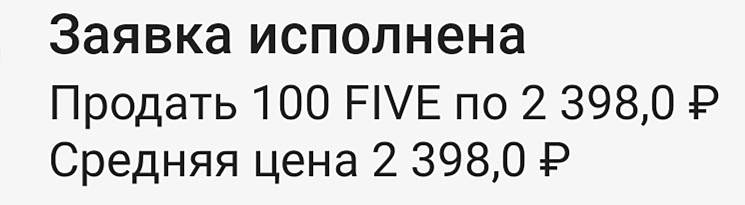

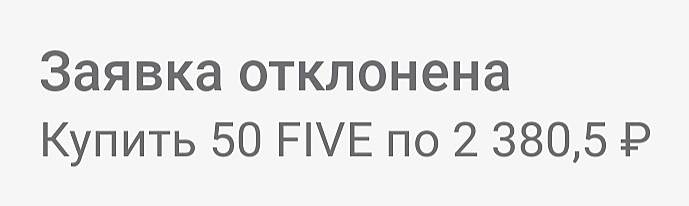

Но это ещё не паника. По 2400 кто то хотел брать, берите. Ценик пока хорош

А самое главное, Х5 намерена вложить много средств в развитие новых магазинов и в ремонт существующих. И не только из прибыли, а из продажи бумаг, которые пока по PE имеют весьма высокую оценку в стоимости, более чем 20 лет от ежегодной прибыли

Выгоднее распродавать цифровой актив, чем влезать в долги или кредиты

От того, что PE чуть ниспадет, для Х5 это не критично. Зато будет из чего выплаты по дивам, которые они платят в долг

Любое развитие требует новых инвестиций.

И любые Распродажи ценных бумаг это признак того, что прибыль не успевает угнаться за ценой нa бумаги

Дмитрий, из продажи каких бумаг X5собиается финасировать магазы? Откуда инфа?

Жирный трейдер из Лондона,

Бумаги это актив как деньги в банковской ячейке.

Если этот актив по PE 23 зачем нужны займы или кредиты? когда рентабельность активов на уровне условно 2 % ?

Я бы лично так и поступал — продавал бы дорогие пока еще бумаги и вкладывался бы в развитие, а так же тратил бы эти средтва на выплату дивидентов

Разве не так нужно?

Или нужно держать актив для возможного роста ценика ?

Акции для этого и созданы, что бы к ним прибегать в качестве финансовой поддержки, а не обращаться в банк за новым кредитом

Дмитрий, чтобы продать что то ненужное, нужно иметь это ненужное. Чтобы компания продала бумаги, нужно выпустить доп. эмиссию. Это размоет долю остальных акционеров.

Не пугайте больше так.

Жирный трейдер из Лондона,

Я ориентируюсь по объему торгов и техническим линиям канала

1 апреля при скидке в 1,5 % Лондонские торги показали что бумагу еще раз спустят ниже к границам 4000 руб

Да и торговля без Лондона в рублях не особо отличалась заявками на покупку. Больше продавали чем покупали

Что собственно и наблюдается сегодня

Пока вижу что есть план по торгам и его пытаются реализовать.

Пока все еще идут распродажи

Заявок на покупку значительно меньше

Кто может распродавать бумагу на таких уровнях? давайте включим логику

Дмитрий, кто угодно может распродавать. У компании бумаг нет.

… значит надо брать!!!

andrey777andrey,

поддержка для разворотной линии на

29.5$. Считайте по курсу в рублях

Х5 нужны продажи.

Их пока нет.

Линию сопротивления пока не удалось сломить и, возможно придётся отойти на следующую линию по фибо.

Но это ещё не паника. По 2400 кто то хотел брать, берите. Ценик пока хорош

А самое главное, Х5 намерена вложить много средств в развитие новых магазинов и в ремонт существующих. И не только из прибыли, а из продажи бумаг, которые пока по PE имеют весьма высокую оценку в стоимости, более чем 20 лет от ежегодной прибыли

Выгоднее распродавать цифровой актив, чем влезать в долги или кредиты

От того, что PE чуть ниспадет, для Х5 это не критично. Зато будет из чего выплаты по дивам, которые они платят в долг

Любое развитие требует новых инвестиций.

И любые Распродажи ценных бумаг это признак того, что прибыль не успевает угнаться за ценой нa бумаги

Дмитрий, из продажи каких бумаг X5собиается финасировать магазы? Откуда инфа?

Жирный трейдер из Лондона,

Бумаги это актив как деньги в банковской ячейке.

Если этот актив по PE 23 зачем нужны займы или кредиты? когда рентабельность активов на уровне условно 2 % ?

Я бы лично так и поступал — продавал бы дорогие пока еще бумаги и вкладывался бы в развитие, а так же тратил бы эти средтва на выплату дивидентов

Разве не так нужно?

Или нужно держать актив для возможного роста ценика ?

Акции для этого и созданы, что бы к ним прибегать в качестве финансовой поддержки, а не обращаться в банк за новым кредитом

Дмитрий, чтобы продать что то ненужное, нужно иметь это ненужное. Чтобы компания продала бумаги, нужно выпустить доп. эмиссию. Это размоет долю остальных акционеров.

Не пугайте больше так.

… значит надо брать!!!

andrey777andrey,

поддержка для разворотной линии на

29.5$. Считайте по курсу в рублях

Х5 нужны продажи.

Их пока нет.

Линию сопротивления пока не удалось сломить и, возможно придётся отойти на следующую линию по фибо.

Но это ещё не паника. По 2400 кто то хотел брать, берите. Ценик пока хорош

А самое главное, Х5 намерена вложить много средств в развитие новых магазинов и в ремонт существующих. И не только из прибыли, а из продажи бумаг, которые пока по PE имеют весьма высокую оценку в стоимости, более чем 20 лет от ежегодной прибыли

Выгоднее распродавать цифровой актив, чем влезать в долги или кредиты

От того, что PE чуть ниспадет, для Х5 это не критично. Зато будет из чего выплаты по дивам, которые они платят в долг

Любое развитие требует новых инвестиций.

И любые Распродажи ценных бумаг это признак того, что прибыль не успевает угнаться за ценой нa бумаги

Дмитрий, из продажи каких бумаг X5собиается финасировать магазы? Откуда инфа?

… значит надо брать!!!

пишет

t.me/zloyinvestor/936

OZON — рост важнее прибыли

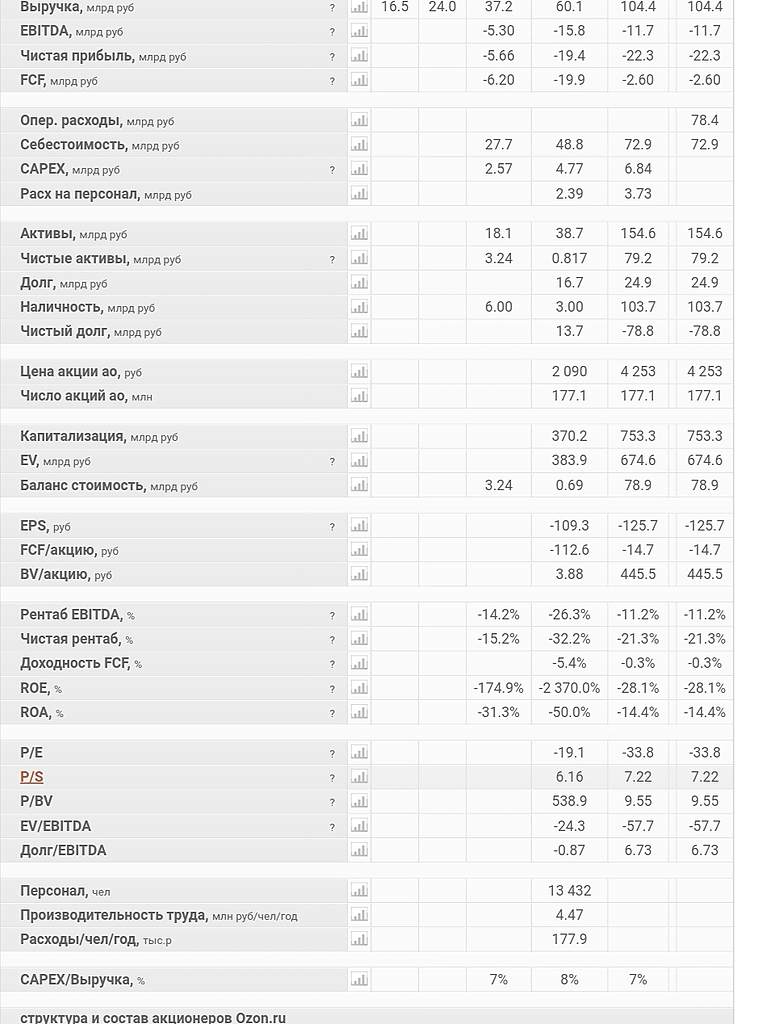

Результаты по мсфо за 2020г.:

▫️Объем продаж(GMV): 197 млрд.р.(+144%)

▫️Выручка: 104 млрд.р. (+74%)

▫️Ebitda отрицательна: -11.7 млрд.р.

▫️Убыток: 22.3 млрд.р.

В 2021г. Ozon ожидает роста выручки(GMV) на 90% и капекс на уровне 20-25 млрд.р.(рост в 3 раза).

Несмотря на убыточность, Ozon это уже компания номер один по капитализации среди представителей классического ритейла:

1. Ozon: 859 млрд.р.

2. X5: 651 млрд.р.

3. Магнит: 539 млрд.р.

4. М.Видео: 129 млрд.р.

За высокие темпы роста рынок готов платить, относительно 2020г. Ozon оценен в 8 выручек.

💡С учетом высоких мультипликаторов Ozon наиболее безопасным вариантом входом в него являются акции АФК Система, которой принадлежит 33% Ozon.

#ozon

Роман Ранний, У ВБ GMV за 2020 год 437 млрд. руб.

khornickjaadle, по приросту год к году озон номер 1 в России, по объему уже 2 ситилинк потеснил в том году

Grisha_che, а что толку?

Проблема в том, что и ОЗОН крупный «в общем и целом», но в каждой отдельной категории он мелкий, поэтому не может по закупочным условиям тягаться со «специалистами».

Это значит, что «двигаться» им некуда по факту по маржинальности, кроме «закрутки костов», что в период роста нереально.

Вот и растут убытки пропорционально.

Вон ВБ, например, вводит уже даже приемку платную и это только начало пути… я думаю, что в 21 году они так отожмут продаванов, что половина просто прекратит существование, а вторая половина будет на копеечной марже.

При этом у Ситилинка хорошая доля в компьютерной технике, а у ВБ — в одежде.

Поэтому они в плюсе.

П.С.

Кстати, все сильнее слухи о подготовке IPO ВБ… любопытно, конечно.

Причина роста — выход хорошей отчетности

Причина падения — наметившийся в начале недели разворот тренда вверх забуксовал. Разборки Майла со Сбером сохраняют неопределенность.

В анонсах рекомедации к покупке и держать ритейл. Кроме Х5

Про Х5 ничего. Пусто

Значит все таки пока коррекция ещё глубже.

Ну подождём. Особо спешить некуда, понаблюдаем за движениями Х5

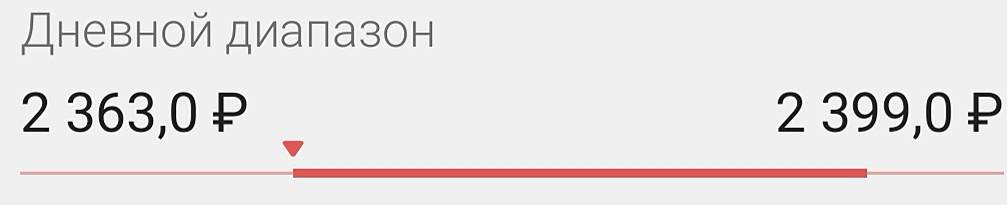

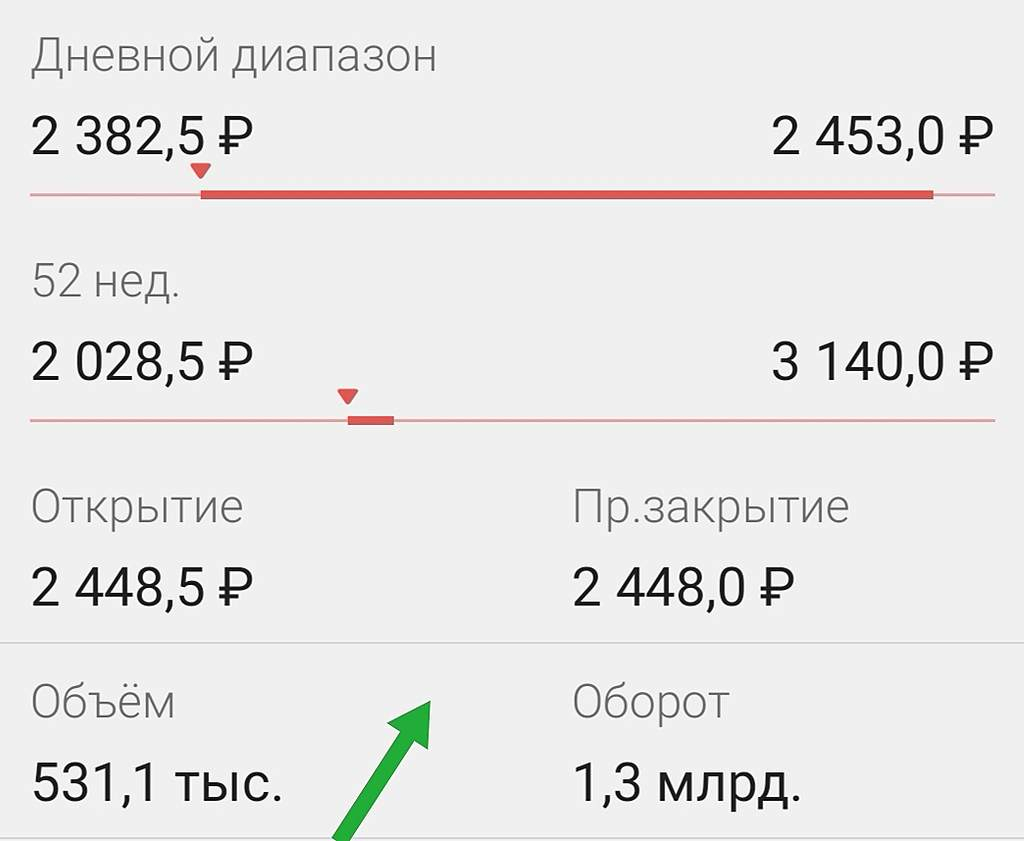

Торги вялотекущие. С переменным успехом тянут её ниже, к 2300

PS доходность бумаги Х5

за последние 6 месяцев

Минус — 19%

Дмитрий,

позвольте, как это «ничего»?)) очень даже «того»:

Атон — 26/03/21 — 3225.2 — «покупать»

UBS — 24/03/21 — 4421 — строго «покупать»

Альфа-Банк — 22/03/21 — 3399 — «покупать»

GS — 22/03/21 — 3330.9 — «покупать»

РенКап — 19/03/21 — 3406.6 — «покупать»

Райффайзен — 17/03/21 — 3845.7 — «покупать»

Газпромбанк — 16/03/21 — 3785.1 — «покупать»

Sova Capital — 16/03/21 — 3406.6 — «покупать»

JP Morgan — 15/03/12 — 3558 — «покупать»

HSBC — 15/03/12 — 3179.5 — «покупать»

Morgan Stanley — 15/03/21 — 3482.3 — «покупать»

Bank of America — 12/03/21 — 4315 — «покупать»

ВТБ Капитал — 11/03/21 — 3179.5 — «покупать»

Возможно, что какая-то еще коррекция будет, но я бы не надеялся «пересидеть» крупные банки и инвесторов, т.к. можно проспать момент и покупать уже, например, по 2600 и выше

Петр Варламов,

Позвольте заметить, рост идёт не по космической экспоненте все время вверх, а волнообразно. И в росте тоже есть коррекци.

И потом, впереди не мало линий сопротивления

Я думаю, на вершине H1 если не удастся уверено закрепиться, и быки не продолжат скупать актив, будет приличный откат вниз к 2400

Цель то не сразу удержать высшую точку позиции, а активировать быков на покупки, откатившись на прежние уровни, чуть повыше минимума предыдущих линий поддержки

Для меня сигнал — увеличный объем закупки.

В Лондоне вчера 85к, сейчас спецназ бросили на высотку. Разведка боем. Но объем пока низкий для роста сразу на 2600

Дмитрий, это понятно. линии сопротивления пробиваются и потом становятся надолго поддержкой и, наоборот. я в курсе этого) хотите я Вам сделаю объем и за пару дней бумага вырастит на %%? только, зачем, мы же не рдвшники и нам не нужен банальный P&D. цифры все озвучены, размер дива известен, бизнес Х5 давно понятен. да, приятно иногда «накуканить» «финамку» и открывашку", согласен, но это игра в большей степени. большим объемом вы всех быстро распугаете)))

ок, давайте, скажу конкретнее: к концу апреля бумагу подгонят на 2500. когда именно, конечно, сказать не имею права) смотрите, читайте новости, следите за котировками.

ну и по 2400 закупить тоже желаю Вам. если позволят, конечно)

В анонсах рекомедации к покупке и держать ритейл. Кроме Х5

Про Х5 ничего. Пусто

Значит все таки пока коррекция ещё глубже.

Ну подождём. Особо спешить некуда, понаблюдаем за движениями Х5

Торги вялотекущие. С переменным успехом тянут её ниже, к 2300

PS доходность бумаги Х5

за последние 6 месяцев

Минус — 19%

Дмитрий,

позвольте, как это «ничего»?)) очень даже «того»:

Атон — 26/03/21 — 3225.2 — «покупать»

UBS — 24/03/21 — 4421 — строго «покупать»

Альфа-Банк — 22/03/21 — 3399 — «покупать»

GS — 22/03/21 — 3330.9 — «покупать»

РенКап — 19/03/21 — 3406.6 — «покупать»

Райффайзен — 17/03/21 — 3845.7 — «покупать»

Газпромбанк — 16/03/21 — 3785.1 — «покупать»

Sova Capital — 16/03/21 — 3406.6 — «покупать»

JP Morgan — 15/03/12 — 3558 — «покупать»

HSBC — 15/03/12 — 3179.5 — «покупать»

Morgan Stanley — 15/03/21 — 3482.3 — «покупать»

Bank of America — 12/03/21 — 4315 — «покупать»

ВТБ Капитал — 11/03/21 — 3179.5 — «покупать»

Возможно, что какая-то еще коррекция будет, но я бы не надеялся «пересидеть» крупные банки и инвесторов, т.к. можно проспать момент и покупать уже, например, по 2600 и выше

По Лондону в торговля бумагой на волантильности дала прибыль на попытке разворота +3,8% с 26 по 29 марта

На ММВБ средний волантильный чек 1 %

Волантильность пока находится в комфортной линии

Тактика длинного ползучего боковика с попыткой роста

Дмитрий, пишется «волатильность»… ничего личного ))