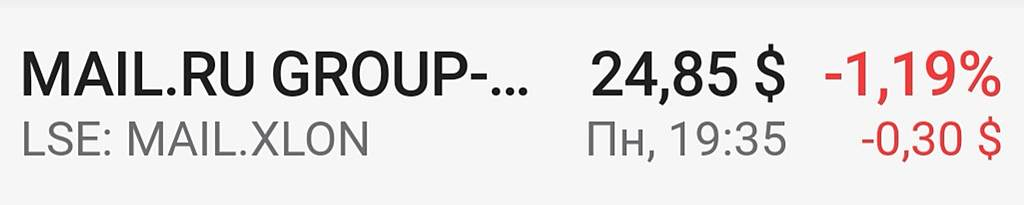

Лондонская проблема тянет все ниже и ниже

Я понимаю рынок перегрет и так далее, но почему именно майл валится?

хорошо идет, говорили ниже на 4400 пойдет, а я купил по 4670

Евгений, продавай пока прибыль есть, завтра амеры передумают и 4400 будет

drbv, вот перед уже закрытием продал, на пятницу оставлять статистика показывает какую неделю летит вниз, завтра если вниз то перезакуп

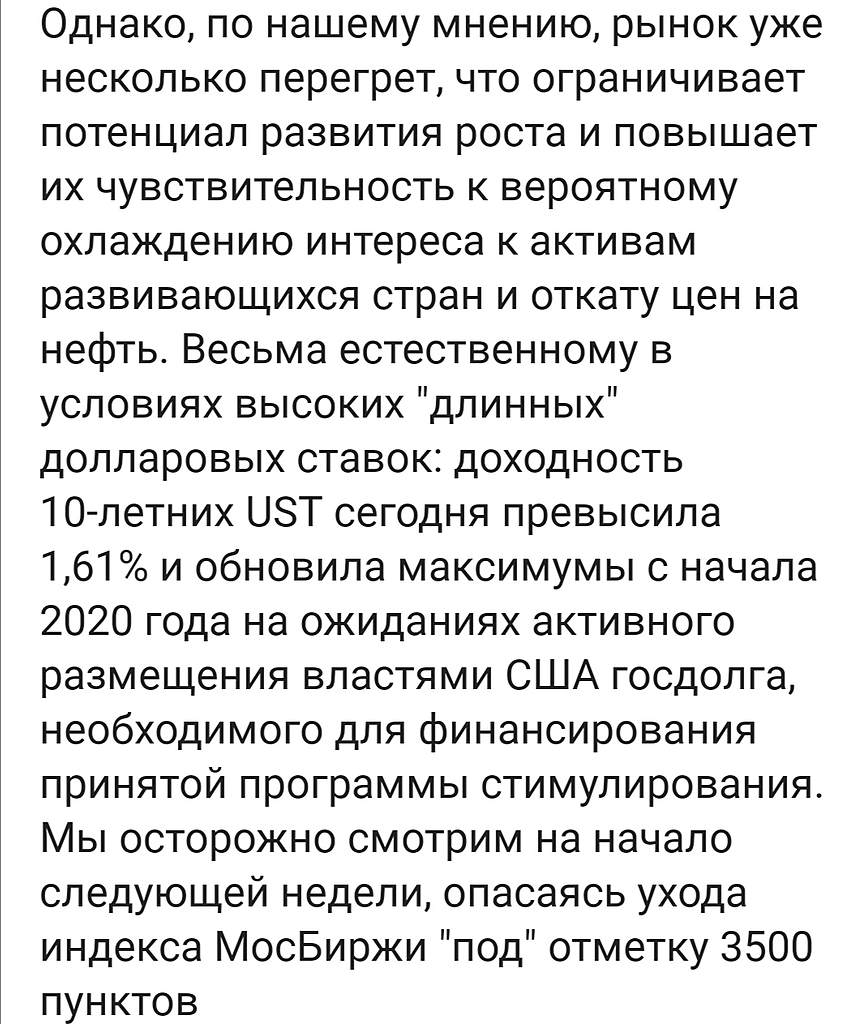

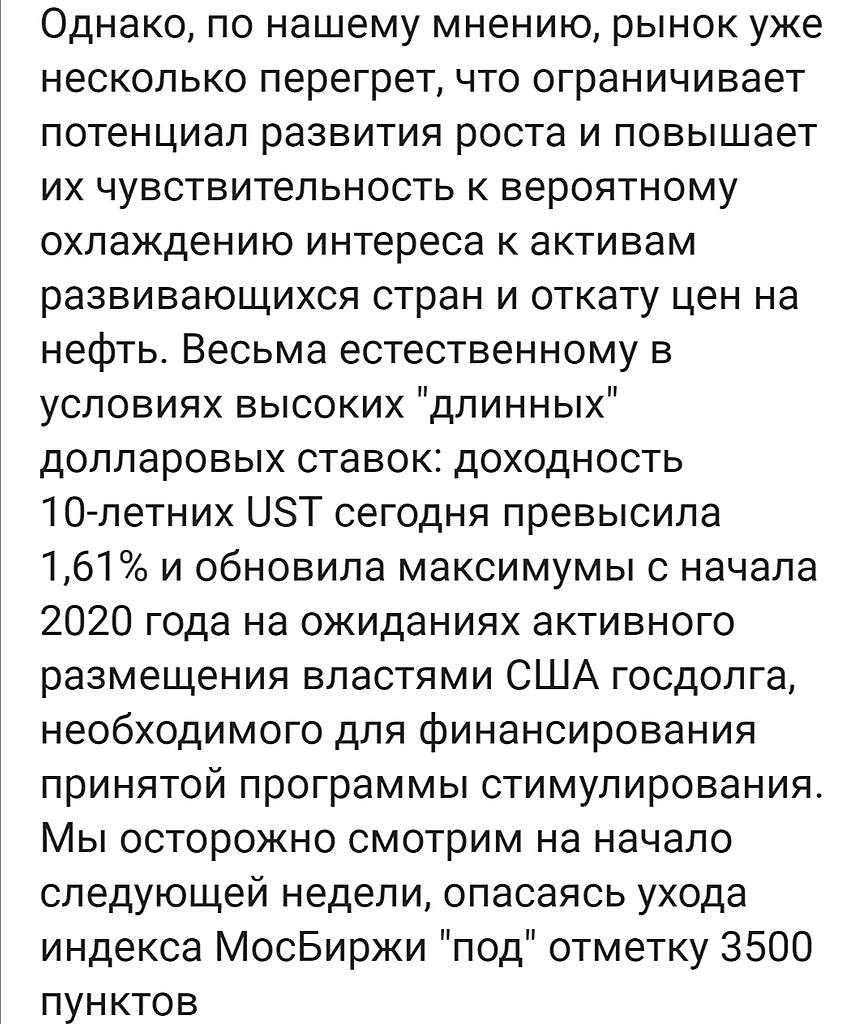

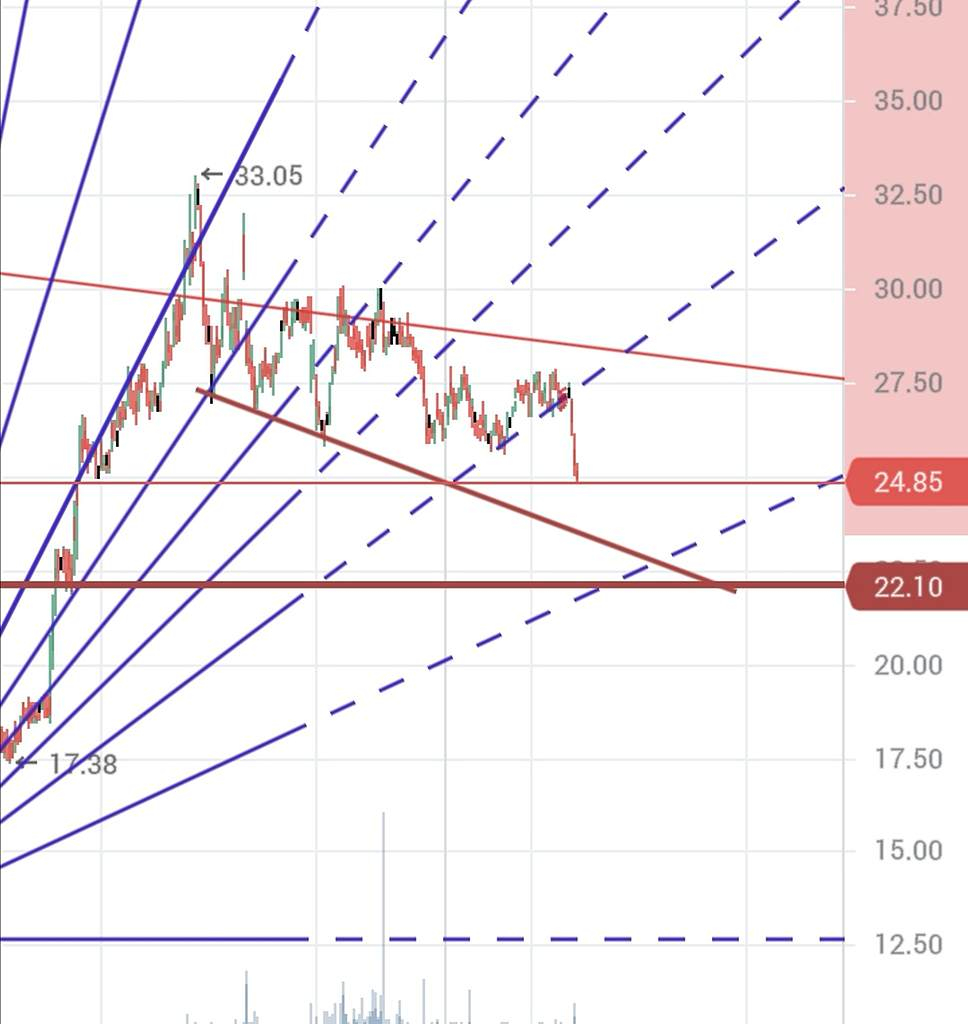

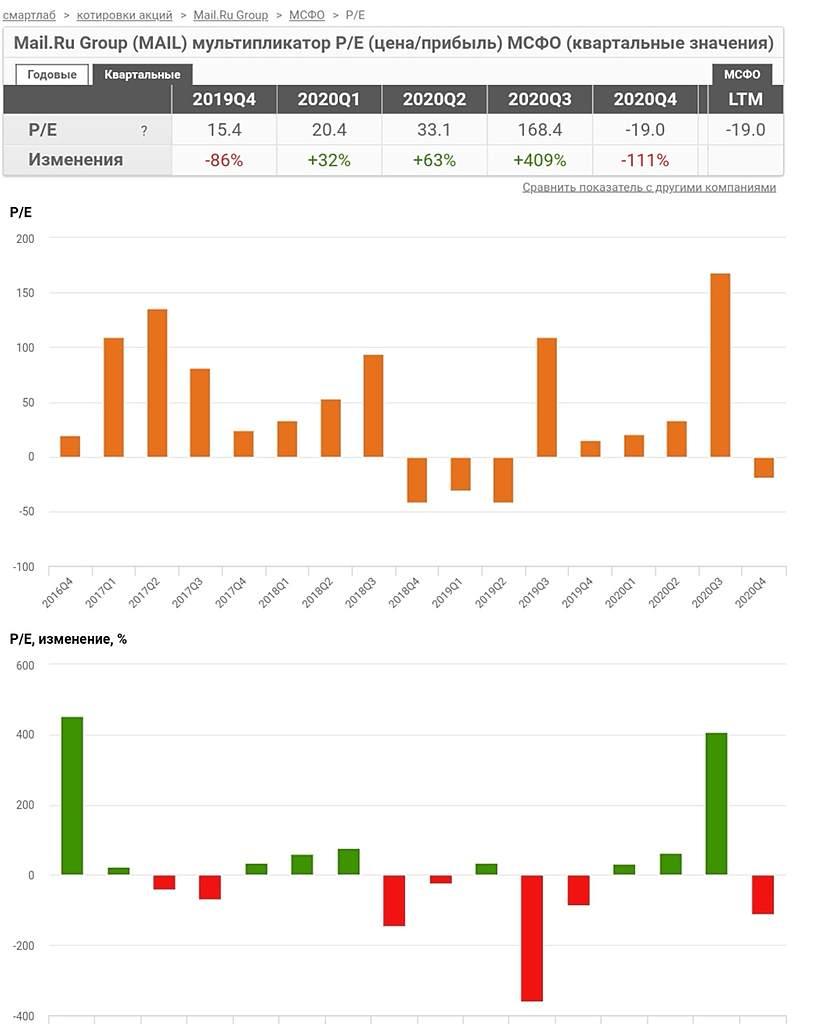

До выхода квартального отчета сильно не свалится, ожидать сейчас боковик нужно. Далее — по ситуации, могут и в 2 раза сложить бумагу

У кого поза 2400 земля вам пухом.

все хотят тарить и ниже, 1) где на всех взять акции? 2) могут дать заскочить по 2222.

когда начинать тарить?

продал осенью фонду какому то богатому.

закрыли один из гэпов, ждем закрытие второго и можно брать)

Marina Bystrova, а зачем брать? в 21 году ит брать? в чем смысл этого? тут возможен сценарий просто выстрела ртс и тд, шорт сишки, какое мыло, кому оно нужно???

Sveta-Vital Davydovy, Да да, выстрела РТС!!!

t_aur_us, удивитесь. но смотря как закроем квартал.

мыло ренж слило, тест 1920 снизу будет и откат ниже, то погрузится глубуко очень. все уже вышли кто разгонял остались инвесторы кому нагрузили это.

Sveta-Vital Davydovy,

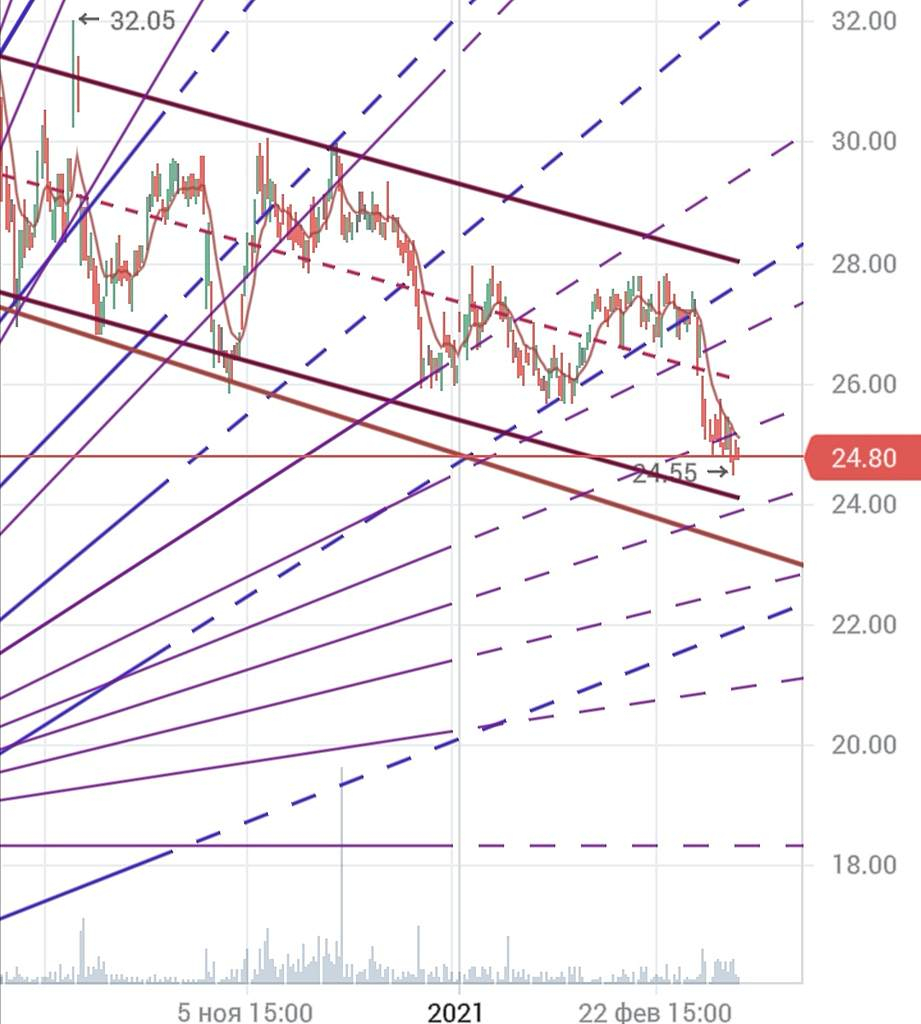

На 1840-1850 прицел, если судить как в Лондоне 8 Марта отыграли матч

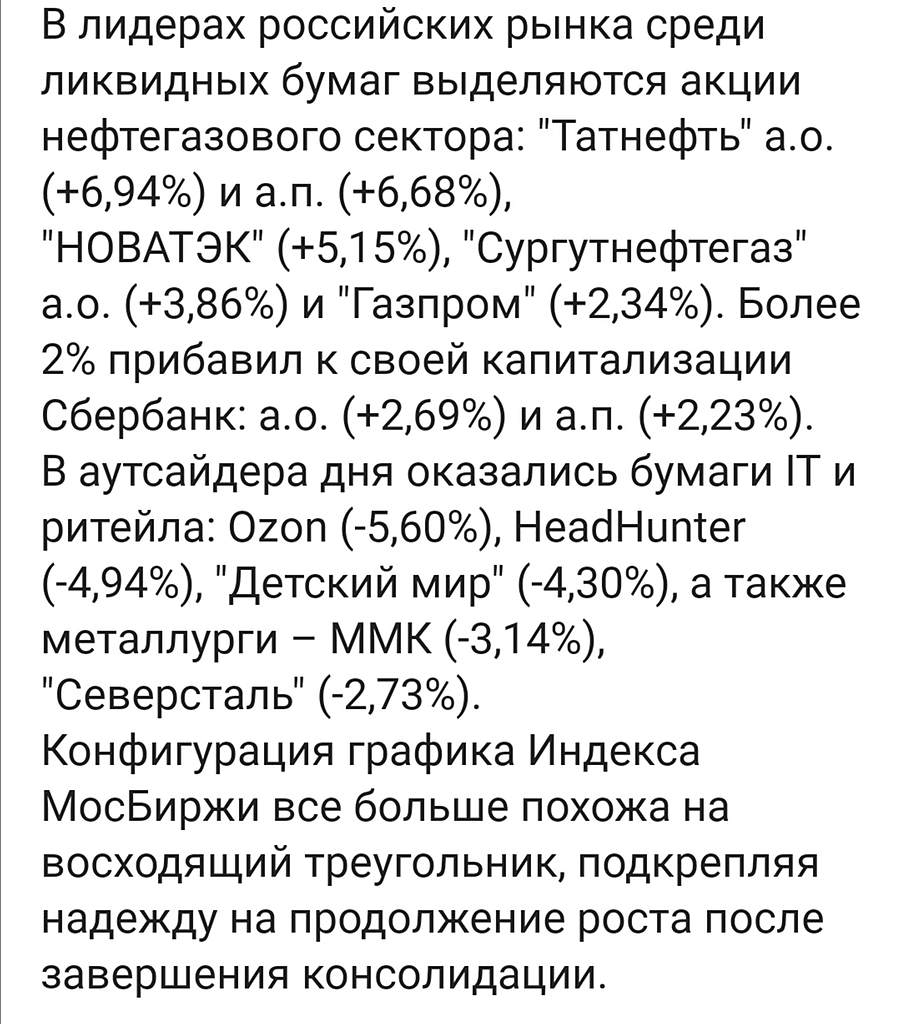

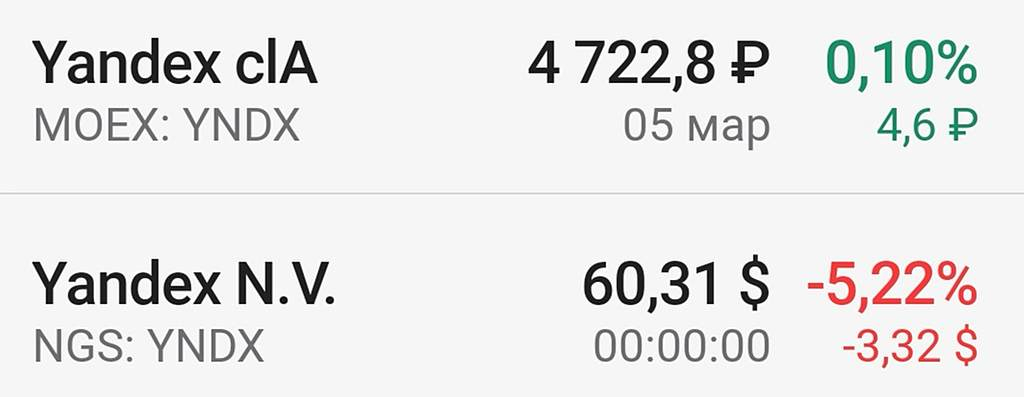

Яндекс улетел на минус 5%

ОЗОН слили — 8.6%

Продажи ускорились когда председатель ФРС Джей Пауэлл выступил с речью на конференции Wall Street Journal

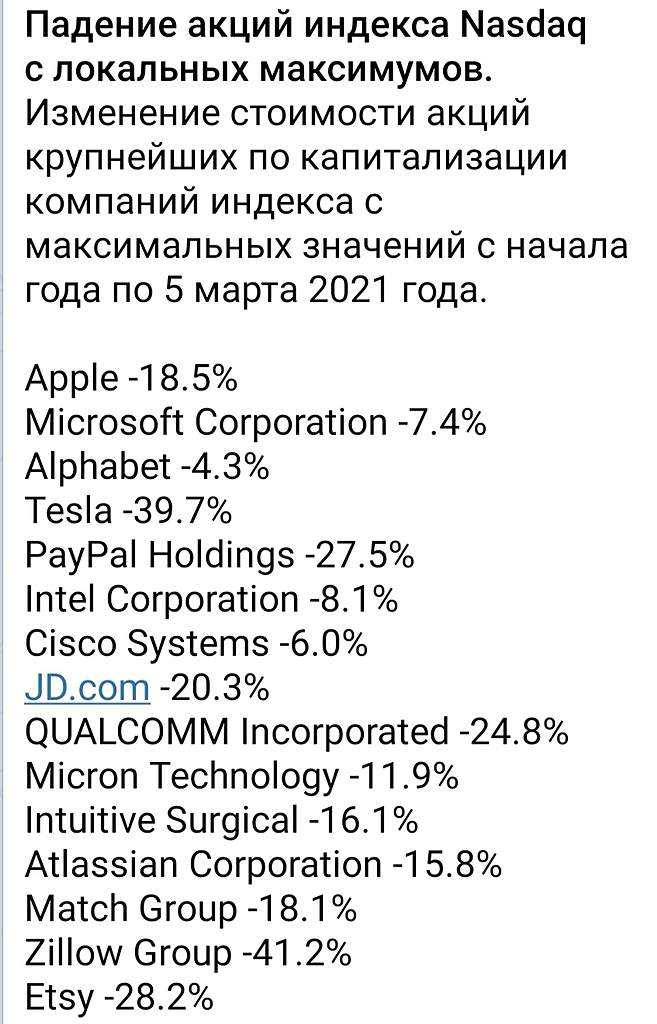

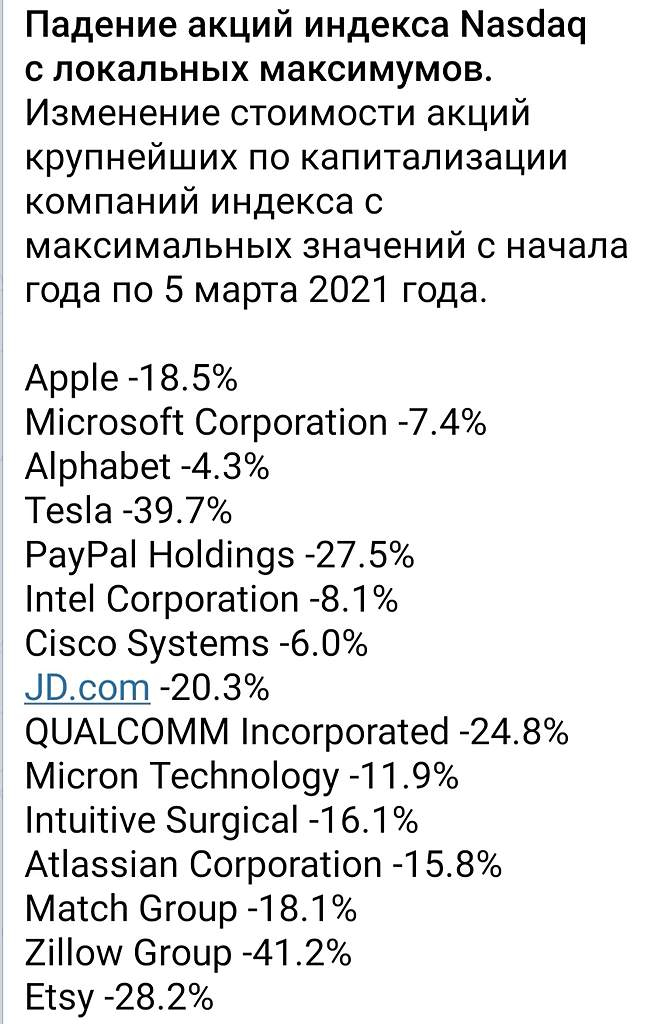

Судя по всему поход за Америкой на дно фондового рынка не за горами. Техсектор тянет сильно вниз. Уже минус 30 %

Дмитрий, дно? это еще не дно.

чуйка не подвела, купил, продал перед открытием штатов 100 лотов

drbv, Как перспективы у бумаги на месяц?

закрыли один из гэпов, ждем закрытие второго и можно брать)

Marina Bystrova, а зачем брать? в 21 году ит брать? в чем смысл этого? тут возможен сценарий просто выстрела ртс и тд, шорт сишки, какое мыло, кому оно нужно???

Sveta-Vital Davydovy, Да да, выстрела РТС!!!

t_aur_us, удивитесь. но смотря как закроем квартал.

мыло ренж слило, тест 1920 снизу будет и откат ниже, то погрузится глубуко очень. все уже вышли кто разгонял остались инвесторы кому нагрузили это.

Давно было понятно, что из краеугольников Мыло уходит вниз. И летят мыло вниз быстрее чем отрастает. За 34 часа минус 8.6 %

Дмитрий, сам-то, естественно, был в шорте и с плечами?

Бык в шортах,

Плечи не использую ))) Только на свои

Сегодня супер удачный день: отличная волантильность по всем бумагам — это сверхприбыль

Дмитрий, к сожалению таких ударных дней в году бывает не много))

Давно было понятно, что из краеугольников Мыло уходит вниз. И летят мыло вниз быстрее чем отрастает. За 34 часа минус 8.6 %

Дмитрий, сам-то, естественно, был в шорте и с плечами?

ну и на чем валится? на отчете? Такое ощущение, что бумагу давят вниз специально. И не совсем понятно почему ADR так сильно не падают

Edward125, Все IT компании валяться. Кто-то больше кто-то меньше. К mail стойкая неприязнь или шорт у многих, даже здесь на форуме, поэтому и валиться, да и будет наверно валиться. Но ведь 1.4 ярда кто-то выкупает даже когда льют.