Каждый день до 3400 будешь бумажки туалетные тут на стену лепить, дурачок, оправдывать свою немощность?

Rezistor78, 3400 не будет а вот 51 дол может быть

znak, думаешь, доллар по 30 снова будет?

Rezistor78,

открыл депозит под 4.5 % годовых? 😎✌️ И радуешься

Дмитрий, По вашей логике, если вся страна пошла в туалет то и вы должны идти даже если не хочется. И тут в бумагах фин показатели компаний ничего не означают. Просто всем захотелось продать и всё !? ИМХО но это чистой воды разводилово было, хомяков загнали в позы и закрылись об них.

Дмитрий Лепший, да это просто дурилка картонная. Замануха для лошков, либо сам лошок. Выиграл в лотерейку, и пошел в союзпечать за шапкой профессора. Еще и постукивает, жалобы строчит на меня ))))

Rezistor78,

Вот всегда удивляюсь малограмотным и нытикам

Ну не бывает просто так коррекции и роста.

Всему есть причина

Не умеете торговать, что зря сопли распускать.

Надо всегда уметь как оценивать риски так и вовремя ловить волну подъёма.

Как сегодня я поймал 4 % из 5, перекинул 4 млн

Всегда, когда акции резко падают, ждите волну подъёма. Не бывает так, что все что упало, кто то не подберёт.

Или вы такой один умный, а все кто скупает падающие акции просто миллионы неудачников, так что ли?

За два месяца лета Яндекс мне принёс на блюдечке 2500 млн. И это просто удача?

Читайте новости вовремя, общайтесь с опытными инвесторами, следите за всеми коньюктурами рынков и вам будет удача.

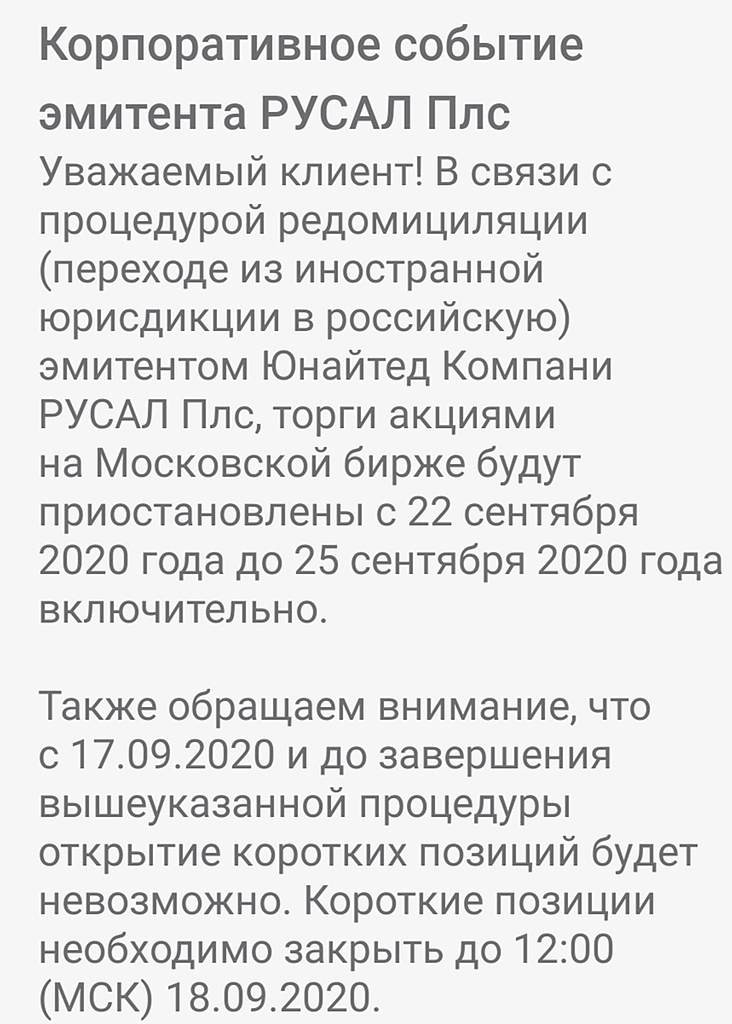

Дмитрий, если вы будете спамить ветку скриншотами, не относящимися к Яндексу, мне придется вас забанить на этой ветке 😐

Тимофей Мартынов,

Поддержу Дмитрия… Мне его посты и скриншоты (хоть и большого размера) также помогают принимать решения. Человек активно отслеживает движение актива Яндекс. Те кто заработывают не только торгами на фондовой бирже, а на основной работе, не всегда имеют время отследить новости во всех источниках. Здесь на форуме можно получить краткую выжемку из большого числа источников и принять своё решение. А масштабировать скрины в редакторах — тратить время. Я тоже когда вставлял скрины, не понимаю, с каким размером он выползет на экране.

А вообще, SMART LAB — очень хороший ресурс. Можно услышать не только мнение ФинДомов и экспертов, но также услышать мнение частных инвесторов.

Алексей Rexusman, своим мусором человек просто показывает неуважение к остальным участникам форума.

Не хотите тратить время на обработку? Можете обмениваться мусором по почте.

Так что, Дмитрий, давай, не останавливайся, поднажми! Еще немного и.

Верим!

Lgner,

Причём здесь уважение к тем кто читает?

Я пишу свои наблюдения и стараюсь дать обоснование в виде той информации, которая официально опубликована, а не на слова гадаоки бабки Клавы из 4 подъезда.

В силу тех обстоятельств, что тут 3 чел в основном пишут, а не 200 как на другом форуме, где так же все выкладывают свои скришоты, это нормально

Кому как нравится. Кто то гадает на свечах, кто-то то на кофейной гуще.

Я опираюсь на свою аналитику исходя из объёмов средне дневных продаж, плюс на коньюктуру, складываюшуючя на внешнем фронте.

Коррекция началась не от того, что цена и цель достигнута в принципе.

Началась коррекция на американском рынке. А там Яндекс торгует в основной массе.

Не может Яндекс гнать цену вверх в рублях, если в долларах насдак не поддержит нужный объем.

А ему нужно 2млн акций в день минимум как в рублях, так и в валюте.

И потом, какая разница какая цена сейчас?

Важнее какая цена будет через пол года или год.

Яндекс может догнать и перегнать цену если это потребуется.

Цель была достигнута за 2 месяца. И вернётся туда же и выше. Просто бумага росла практически без больших коррекции с начала года.

Теперь мы увидели разные локальные минимумы исходя из тех потребностей, которые были нужны.

Бумага, как видим не рухнула на 3700 до сих пор. Хотя могла бы, если бы на рынке начался всеобщий медвежий тренд.

330 млн акций на руках.

Откуда взяться новым акциям что бы ползти в гору когда объёмы торговли снижаются повсеместно?

Вот они и выгибают стопы тех, кто не хотел продавать. Разгружают перекупоеность. А объем откуда брать?

Если бы все стали паниковать и продавать свои акции, то объёмы бы зашкаливали выше дневных нормативов. Но этого не происходит.

Ещё раз скажу. Важна не цена акции на данный момент. Важнее перспектива роста. А вот тот дисконт от локального максимума и нынешней ценой и есть драйвер для дальнейшего восхождения. Закончится возня с выборами и начнётся новый виток бычьего тренда.