ЭГазпром станет фаворитом не только российского, но и глобального рынка акций — Альпари

Чем ответит Россия на новое давление наших западных друзей и партнеров? В случае реализации в установленные сроки проектов «Газпрома» («Сила Сибири», «Турецкий поток», «Северный поток-2») можно будет утверждать, что экономическое санкционное давление на Россию провалилось, а транзитные риски ушли. Смягчения и отмену санкций ожидать можно, и первый шаг в 2020 году может сделать ЕС как основной торговый партнер РФ.

Акции «Газпрома» станут фаворитом глобального фондового рынка. Мы ориентируемся на 30 руб. дивидендов на акцию «Газпрома» по итогам 2019 года. Это подразумевает, что стоимость одной обыкновенной акции российского газового гиганта достигнет минимум 300 руб., но и 600 руб. за акцию в 2020 году не выглядит заоблачной котировкой. Напомню, что в нулевые годы за акцию «Газпрома» давали и по $10-13. Вес «Газпрома» во всех фондовых индексах очень велик, соответственно, акции «Газпрома» станут главным драйвером роста фондовых индикаторов российского рынка. Трубопроводные проекты «Газпрома» идут к завершению. «Газпром» должен стать фаворитом не только российского, но и глобального рынка акций.

Разуваев Александр

ГК «Альпари»

Авто-репост. Читать в блоге >>>

stanislava, да уж… разуваев-раздеваев специалист кухонный еще тот!

Добрый человек,

Это же очевидно, что может остановить Газпром? Только санкции или торговая война. Но, ели даже рухнет вся мировая экономика и обвалится доллар… Зима не отменится))) люди плодятся как жуки коллорадские… геометрическими порядками. Что может остановить Газпром? Хоть намекните

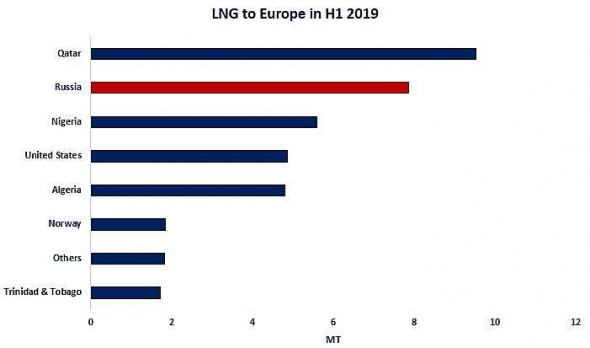

AlexanderGlad. ГП неэффективен и при этом у него сильные конкуренты и как результат низкие цены на газ. На картинке крупнейшие на данный момент поставщики газа в Европу.

Кроме того ГП политизирован. В 2014 году он потерял второго по величине потребителя своего газа.

Бандито :),

Ничего, что LNG это сжиженный природный газ (СПГ)? Спг как бэ не совсем профиль гп, это лучше в ветку новатэка. Гп крупнейший поставщик газа на рынке ЕС. А что это за потребитель, которого гп потерял в 2014? Не слыхивали о таком.

Киса Воробьянинов, Про Украину, наверное, речь. Она покупала на пике в 2006 году почти 60 млрд. кубов, а в 2014 году — ноль.

khornickjaadle, реверсный газ же не русский, да? Его Европа против основного потока на Украину вдувает :)

Shmikl, конечно же газ, который по реверсу идет в Украину не принадлежит ГП.

Происхождение же его может быть разным.

Но принимая Вашу логику все же напомню о политизированности ГП, как факторе риска для его бизнеса. Для примера ГП протестовал против реверса, т.е. в соответствии с Вашей логикой протестовал против потребления собственного газа.

Бандито :), соответствуя Вашей логике, СПГ из штатов ни разу не политизирован, да? Был бы он нужен Европе без американской дубинки?

Shmikl, когда вы пишите про «дубинку», это означает, что вместо анализа и понимания рисков вы просто пишите политизированные посты.

Видимо сильно болеете душой за Миллера, Сечина и Костина )

Бандито :), я болею исключительно за себя. На перечисленные Вами личности мне абсолютно фиолетово.

А от политики никому не уйти. Торговля сейчас без учета политики невозможна. Разумеется, я имею виду биржу, а не торговлю пирожками.

Shmikl, а если вы учитываете политику, то не так важно на сколько дороже сжиженный газ, чем трубопроводный. ГП попытались использовать в качестве газовой «дубинки» и в итоге Европа из-за политических рисков диверсифицирует источники поставки газа.

Никто не хочет попасть в ситуацию, когда в холодную зиму ГП вдруг закрутит вентиль из-за интересов Пу и Ко. Поэтому Европа будет покупать газ везде, строить терминалы для приема СПГ.

Поэтому политика — это главный риск для ГП. Но источник угрозы его бизнесу в первую очередь не в США, а в Кремле. Никакие США не смогли бы продавать газ в Европу по ценам более дорогим, чем ГП, если бы ГП был надежным поставщиком, а не «газовой дубинкой Кремля».