SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

КИТ Финанс Брокер

Премаркет: "Меркози" и долговые размещения

- 09 января 2012, 09:50

- |

- КИТ Финанс Брокер

В понедельник, 9 января, на открытии торгов в Москве ожидается нейтральная динамика с негативным оттенком – по индексу ММВБ вполне вероятно тестирование отметки 1435 пунктов. Российский фондовый бенчмарк застрял в области 1440 пунктов – на пересечении 50- и 100-дневных MA. С точки зрения графика объемов, максимально проторгованная область по индексу в декабре была сосредоточена в районе 1460/80 пунктов – вязкое сопротивление.

Американские торги закрылись в пятницу на минорной ноте, несмотря на очень позитивную (ожидаемую) статистику по рынку труда – “продавай по факту”. Всю первую неделю нового 2012 года рынок получал позитивный заряд от макростатистики, поэтому перед сложной неделей прошла волна фиксации прибыли. Объемы торгов растут быстрыми темпами. Мартовские фьючерсы на S&P 500 теряют почти половину процента, торгуясь у дневных минимумов.

Азия в целом красная. Торги в Японии закрыты, австралийский и южнокорейский фондовые индикаторы стоят в минусе. Дилеры также негативно смотрят на открытие торгов в Европе – фьючерсы на индексы торгуются ниже нуля на четверть процента.

( Читать дальше )

Американские торги закрылись в пятницу на минорной ноте, несмотря на очень позитивную (ожидаемую) статистику по рынку труда – “продавай по факту”. Всю первую неделю нового 2012 года рынок получал позитивный заряд от макростатистики, поэтому перед сложной неделей прошла волна фиксации прибыли. Объемы торгов растут быстрыми темпами. Мартовские фьючерсы на S&P 500 теряют почти половину процента, торгуясь у дневных минимумов.

Азия в целом красная. Торги в Японии закрыты, австралийский и южнокорейский фондовые индикаторы стоят в минусе. Дилеры также негативно смотрят на открытие торгов в Европе – фьючерсы на индексы торгуются ниже нуля на четверть процента.

( Читать дальше )

- комментировать

- Комментарии ( 23 )

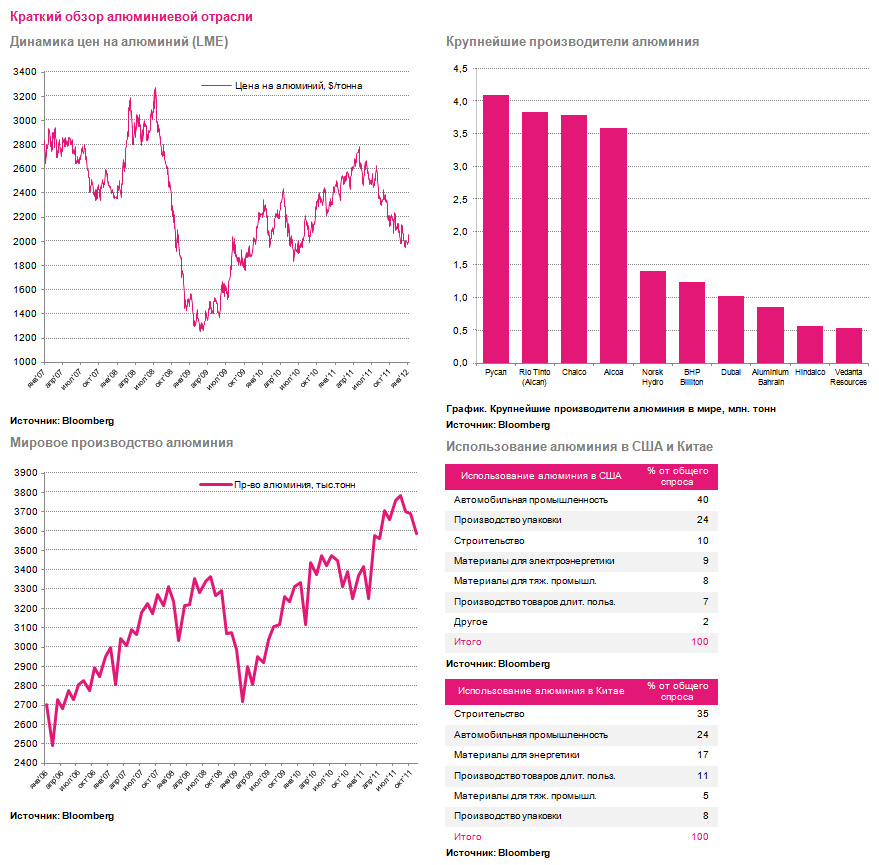

Alcoa: старт сезона корпоративной отчетности в США

- 06 января 2012, 18:53

- |

- КИТ Финанс Брокер

10 января 2012 года стартует сезон корпоративной отчетности в США — традиционно с Alcoa. Старт будет плохим.

Крупнейшим потребителем алюминия в мире является Китай, его доля в общемировом срезе увеличилась с 13% в 2000 г. до 41% в 2010г.

( Читать дальше )

Премаркет: есть еще порох в пороховницах?

- 06 января 2012, 09:41

- |

- КИТ Финанс Брокер

В пятницу, 6 января, на открытии торгов в Москве ожидается негативная динамика основных фондовых индексов – вероятно тестирование вчерашних минимумов по ММВБ в области 1430 пунктов, что на полпроцента ниже уровня закрытия вечерней сессии.

Американские торги закрылись на мажорной ноте, полностью повторив динамику среды. Объемы торгов по S&P 500 на 50% выше средних за последние 10 дней (на 23% выше средней за месяц), по DJIA – на 70%. Большие дяди возвращаются на рынок. Фьючерсы на индексы тестируют дневные минимумы, теряя около полупроцента.

( Читать дальше )

Американские торги закрылись на мажорной ноте, полностью повторив динамику среды. Объемы торгов по S&P 500 на 50% выше средних за последние 10 дней (на 23% выше средней за месяц), по DJIA – на 70%. Большие дяди возвращаются на рынок. Фьючерсы на индексы тестируют дневные минимумы, теряя около полупроцента.

( Читать дальше )

ИИсточник: Bloomberg

ИИсточник: BloombergЕвро и рискованные активы: связь утрачена

- 05 января 2012, 15:43

- |

- КИТ Финанс Брокер

Единая европейская валюта с каждым днем теряет прямую корреляцию с рискованными активами. Наиболее очевидным этот процесс стал в декабре 2011 года. Главная причина слабости евро – “печатный станок” ЕЦБ. Окончательно добила единую валюту операция ЕЦБ под названием “3-летние LTRO” в середине прошлого месяца. Об этом писали здесь, здесь, здесь и здесь.

Евро из высокодоходной рискованной валюты carry trade превращается в валюту фондирования, коими до сих пор являются американский доллар и японская йена.

Но, как известно, лучше один график, чем много букв. Рассмотрим корреляцию валютных пар EUR/USD c AUD/USD, с NZD/USD, “перевернутой” USD/CAD и индексом S&P 500.

График. Динамика EUR/USD (белая линия) и AUD/USD (коричневая линия) в 2011 году.

( Читать дальше )

Евро из высокодоходной рискованной валюты carry trade превращается в валюту фондирования, коими до сих пор являются американский доллар и японская йена.

Но, как известно, лучше один график, чем много букв. Рассмотрим корреляцию валютных пар EUR/USD c AUD/USD, с NZD/USD, “перевернутой” USD/CAD и индексом S&P 500.

График. Динамика EUR/USD (белая линия) и AUD/USD (коричневая линия) в 2011 году.

( Читать дальше )

Премаркет: Parle francais?

- 05 января 2012, 09:42

- |

- КИТ Финанс Брокер

Сегодня на открытии торгов в Москве ожидаем нейтральной динамики в области 1440 пунктов по индексу ММВБ с небольшим перевесом продавцов. Основное движение начнется ближе к открытию бирж Европы и, особенно, ближе к старту долговых аукционов французского казначейства.

Азия торгуется разнонаправлено. Австралия и Япония в неприятном минусе, остальные чуть выше нуля.

Фондовые индексы США к закрытию торгов сумели ухватиться за нулевую отметку, закрывшись практически на максимумах дня. Объемы торгов на 25% выше средних за последние 10 сессий – рыночная активность постепенно возвращается. Фьючерсы на S&P теряют четверть процента, торгуясь на минимумах дня – согласитесь, не очень приятный сигнал. Тем не менее, дилеры довольно оптимистично смотрят на открытие торгов в Европе.

Основной позитив для российских площадок кроется в нефти. Новость о возможности введения нефтяного эмбарго против Ирана со стороны ЕС в моменте привела к взрывному росту котировок (почти на 2% за пару минут). Российские рынки не отыграли в полной мере это событие, т.к. оно произошло как раз под закрытие торгов в Москве. Brent выскочил за пределы 200-дневной MA. Ночью вышла бычья статистика от API, вечером ждем данных DOE.

( Читать дальше )

Азия торгуется разнонаправлено. Австралия и Япония в неприятном минусе, остальные чуть выше нуля.

Фондовые индексы США к закрытию торгов сумели ухватиться за нулевую отметку, закрывшись практически на максимумах дня. Объемы торгов на 25% выше средних за последние 10 сессий – рыночная активность постепенно возвращается. Фьючерсы на S&P теряют четверть процента, торгуясь на минимумах дня – согласитесь, не очень приятный сигнал. Тем не менее, дилеры довольно оптимистично смотрят на открытие торгов в Европе.

Основной позитив для российских площадок кроется в нефти. Новость о возможности введения нефтяного эмбарго против Ирана со стороны ЕС в моменте привела к взрывному росту котировок (почти на 2% за пару минут). Российские рынки не отыграли в полной мере это событие, т.к. оно произошло как раз под закрытие торгов в Москве. Brent выскочил за пределы 200-дневной MA. Ночью вышла бычья статистика от API, вечером ждем данных DOE.

( Читать дальше )

$8 трлн. или еще одна "страшилка" про долги 2012 года…

- 04 января 2012, 17:43

- |

- КИТ Финанс Брокер

Неплохое дополнение к статье от 31 декабря 2011 года: ”2012 год: время расплаты по долгам”

В 2012 году странам G-7 — “Большой семерки ”(США, Япония, Германия, Франция, Италия, Канада, Великобритания) — предстоят выплаты в размере $7,4 трлн. по суверенным обязательствам (плюс порядка $660 млрд. в виде процентов). Итого — более $8 трлн. Эти невообразимые цифры смотрятся еще мрачнее в сравнении – текущий уровень выплат на 125% больше, чем прогнозировали в конце 2010 г., и на 238% прогнозов конца 2009 г.

( Читать дальше )

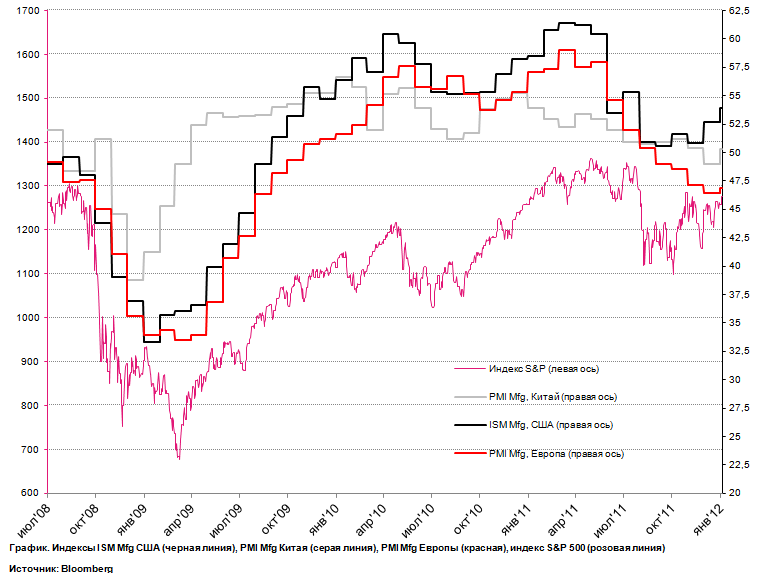

ISM и PMI вселяют надежду

- 04 января 2012, 11:59

- |

- КИТ Финанс Брокер

Опубликованные в начале 2012 года данные PMI Manufacturing по Китаю и Европе, а также ISM Manufacturing по США — важнейшим опережающим индикаторам состояния деловой активности в промышленном секторе крупнейших мировых экономик – указывают на высокую вероятность роста рискованных активов в январе.

График. Индексы ISM Mfg США (черная линия), PMI Mfg Китая (серая линия), PMI Mfg Европы (красная), индекс S&P 500 (розовая линия)

Динамику ISM и PMI мы пристально отслеживаем с октября 2011 года. Основываясь на данной статистике, в начале ноября мы писали: “… снижающаяся деловая активность в промышленности США и Китая может серьезно остудить пыл быков в ноябрьском движении в рискованных активах вплоть до публикации цифр, которые будут получены в начале декабря.”

( Читать дальше )

2012 год: время расплаты по долгам

- 30 декабря 2011, 17:22

- |

- КИТ Финанс Брокер

Реальность такова, что до Нового года остался 1 день и праздники в Европе подходят к концу — приближается время расплаты по долгам – I квартал 2012 г.

Предыстория. Про монетизацию долгов. Япония уже давно занимается монетизацией дефицита бюджета — выпускает долговых обязательств больше, чем способны покрыть собираемые налоги и другие поступления. США в этом направлении также преуспевают — соотношение Долг/ВВП = 100% — на каждый собираемый $1 налогов приходится выпуск $1 в виде долга.

Европа “официально” открещивается от подобного сценария, но статистика красноречиво говорит об обратном — баланс ЕЦБ за последние 6 месяцев вырос на €800 млрд. (более $1 трлн.) — это больше чем последняя полугодовая программа монетизации госдолга США на $600 млрд. под красивой аббревиатурой QE2. Т.о. фактически всю вторую половину 2011 г. Европейский Центральный Банк выкупал долги наиболее масштабными темпами в мире. Посмотрим на динамику изменения величины баланса ФРС и ЕЦБ с начала 2008 г.:

( Читать дальше )

Предыстория. Про монетизацию долгов. Япония уже давно занимается монетизацией дефицита бюджета — выпускает долговых обязательств больше, чем способны покрыть собираемые налоги и другие поступления. США в этом направлении также преуспевают — соотношение Долг/ВВП = 100% — на каждый собираемый $1 налогов приходится выпуск $1 в виде долга.

Европа “официально” открещивается от подобного сценария, но статистика красноречиво говорит об обратном — баланс ЕЦБ за последние 6 месяцев вырос на €800 млрд. (более $1 трлн.) — это больше чем последняя полугодовая программа монетизации госдолга США на $600 млрд. под красивой аббревиатурой QE2. Т.о. фактически всю вторую половину 2011 г. Европейский Центральный Банк выкупал долги наиболее масштабными темпами в мире. Посмотрим на динамику изменения величины баланса ФРС и ЕЦБ с начала 2008 г.:

( Читать дальше )

теги блога КИТ Финанс Брокер

- CFTC

- Diasoft

- efsf

- IPO

- IPO 2024

- PIIGS

- qlua

- quik

- акции

- Акции РФ

- алроса

- анализ

- анализ акций

- аналитика

- АФК Система

- берлускони

- биржа

- Брокер

- брокеры

- валютная биржа

- валютный рынок

- валюты

- вывод валюты с брокерского счета

- газпром

- ГМК НорНикель

- голубые фишки

- Греция

- день трейдера

- деривативы

- дивиденды

- долговой кризис

- доллар

- драгоценные металлы

- евро

- едп

- заблокированные активы

- золото

- иис

- инвестиционная идея

- Индекс МосБиржи

- Иран

- Италия

- Итоги недели

- календарь инвестора

- квик

- КИТ финанс

- КИТ Финанс Брокер

- Кит-Финанс

- китай

- КЛВЗ Кристалл

- комиссия

- корпоративная отчетность

- лонг

- Лукойл

- маржиналка

- Мировой финансовый кризис

- мировые рынки

- мобильный пост

- МТС

- начало карьеры трейдера

- начинающие трейдеры

- нефть

- НЛМК

- новичкам

- Новости

- новости рынков

- норникель

- обзор акций

- обзор рынка

- Облигации

- облигации в юанях

- обучение

- опек+

- опционы

- оффтоп

- первый эшелон

- повестка дня

- Подборка

- полезные ресурсы

- полюс золото

- прогноз 2024

- прогноз по акциям

- робот

- рубль

- Саммит ЕС

- сбербанк

- совкомфлот

- соц сети

- сплит

- сырье

- тарифы брокеров

- торговые сигналы

- транснефть

- трейдинг

- фондовый рынок

- форекс

- фьючерсы

- цель

- цель в сделке

- ценные бумаги