Короткая заметка по СберуСбербанк опять на лоях, спред между обычкой и привилегированными акциями опять минимальный (но хотя бы не отрицател...

Олег Кузьмичев, по этому графику не видно, где в этой акции лои.

Короткая заметка по СберуСбербанк опять на лоях, спред между обычкой и привилегированными акциями опять минимальный (но хотя бы не отрицател...

Globaltrans — полувагоны с прибылью в путиПродолжаю отслеживать ситуацию в Globaltrans, последний пост был месяц назад - https://smart-lab.r...

Конспект: телеконференция Юнипро за 2 квартал 2022Юнипро отчитался за 2 квартал, сильный отчет, рекордная EBITDA — если бы не было непоняток...

Российский нефтегаз в поисках днаРоссийские нефтянники-мейджоры продолжают искать дно, хотя ребята являются основой индекса Мосбиржи и ключе...

Казахстанская дружба РоснефтиВсе помнят, как Роснефть в 4 квартале списала 77 млрд рублей из чистой прибыли из-за переоценки НПЗ в Германии ...

Сила Сибири 2: можно строить«ТЭО «Силы Сибири-2 завершено, строительство начнётся в 2024 году. — премьер-министр Монголии.»

Ямал-Европа мен...

Сахалин-2 и ГазпромМало кто знает, но у Газпрома есть доля в СПГ-проекте (первом в России) под названием Сахалин-2. Уникальный проект с япон...

Золотодобытчики, запрет экспорта и дисконт

Российские золотодобытчики за последние недели ускорили падение — всему виной не только крепкий рубль и падение стоимости тройской унции золота, но и 7-й пакет санкций, а именно запрет на импорт российского золота странами G7 (США и Великобритания уже запретили импорт).

Стоит отметить, что в 2021 году Россия добыла 346 тонн золота, из них 302 тонны ушло на экспорт. Из 302 экспортных тонн — 266 ушло в Великобританию, которая это золото покупать теперь не будет. Или уже не покупает:

По данным некоего института KSE с марта месяца экспорт золота уже упал до нуля. Что это значит для внутренних цен на золото? Должен быть дисконт, как у Urals перед Brent?

Авто-репост. Читать в блоге >>>

UPDATE: Globaltrans — доедут ли полувагоны до дивидендовПару дней назад вышли интересные новости.

«По оценкам операторов, стоимость аренды ...

Tonikvzakone, если решение утвердили — значит акций станет меньше, а капитализация больше при неизменности цены. Обычно гашение это всегда позитив.

ФРАНЦУЗСКАЯ КОМПАНИЯ TOTALENERGIES ЗАЯВИЛА О СОХРАНЕНИИ СВОИХ ДОЛЕЙ В РОССИЙСКИХ ТЕРНЕФТЕГАЗЕ, «АРКТИК СПГ 2», «ЯМАЛ СПГ» И НОВАТЭКЕ — СМИ — ПРАЙМ

Tonikvzakone, если решение утвердили — значит акций станет меньше, а капитализация больше при неизменности цены. Обычно гашение это всегда позитив.

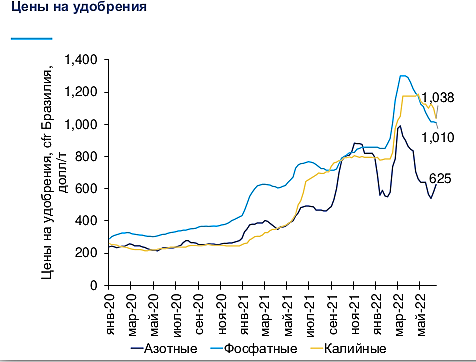

Tonikvzakone, цены на газ в США падают — цены на азотные удобрения за ними.

Нефтеналив НМТП и дивиденды

Слухи ходят, что азиаты снижают закупки российской нефти — отчасти это так, на прошлой неделе Балтика недосчиталась 0.5 млн баррелей в сутки (в первые такие объемы с 25 марта). Перевалка в Черном море работает все так же ударно после раскачки

ГОСА по дивидендам НМТП должно было пройти 30 июня — решения так и нет, интересно утвердят ли 0,54 рубля на акцию? Надеюсь не удивят, как Газпром или ТГК-1 — недружественные нерезы там возможно есть (у НМТП была программа ГДР).

Авто-репост. Читать в блоге >>>

Газпром: будущее от текущих

Газпром — одна из самых сложных компаний на российском рынке, тем более в текущей ситуации. Огромная махина, которая превратилась из министерства газовой промышленности — сейчас находится в геополитической ловушке и непонятными перспективами.

Если попросить 10 разных аналитиков спрогнозировать финансовые показатели за 22 год — все они будут разными. Но рынком сейчас правят дивидендные ожидания, цены на газ и объемы его поставок в Европу — попробуем, опираясь на цифры, примерно прикинуть — сколько должен стоить газовый гигант и какие дивиденды он может заплатить за 22 год в текущих условиях. (хотя после 30.06 непонятно будут ли тут дивиденды вообще)

Скорее всего про Газпром будет серия постов т.к. буду разбираться “вместе с Вами”. Также для прогноза результатов Газпрома важен прогноз крупной дочки — Газпромнефти, чем займусь чуть позже. Данные прогнозы придется корректировать т.к. сейчас наблюдается высокая волатильность рубля/сырья, да и методику подсчета финансовых показателей буду улучшаться по мере “углубления в тему”

Авто-репост. Читать в блоге >>>

Grisha_che, так и есть. я купил неделю назад — думаю 5-10% в портфеле норм по текущим, готов докупать если что

Почему растет АФК Система

Если в Эн+ вычесть долги Русала, предположить, что Эн+ пакет Русала «виртуально» продаст, да еще и с казначейским пакетом — реальная стоимость компании сегодня (EV) — 160 млрд рублей.

При этом энергогенерация сможет спокойно генерировать 60-70 млрд чистой прибыли / fcf в год, вот и думаю, либо я где-то допустил ошибку в расчтеах, либо инвесторы.

Есть идеи почему стоит 500 рублей и в чем тут риски кроме Дерипаски, который никогда не будет платить дивиденды?))

Тимофей Мартынов, на лукойл не похоже, у них же есть энергоактивы свои.