комментарии drumer на форуме

-

а как узнать кому вылил пакет Газпромбанк? кто то жже взял и выложил за пакет 8-9ярдов ..

мы теперь только в отчете МСФО 3квартал узнаем у кого изменилась доля?

drumer, дочки мечела дали пао мечел 9,5 млрд рублей займа. это есть на е-disclosure. Дальше думайте сами, решайте сами, кто выкупил, и что дальше с этими акциями будет делать

АП, а що будет?

Денис С, по большому счёту ничего, акции станут казначейскими и Зюзин может, напрмер, отдать их в залог банкам (если возьмут) или продать (если найдутся желающие купить такой пакет)

Михаил Б, Роман Ранний озвучивает идею, что с помощью этого пакета Зюзин может, начать игнорировать преф акции и не станет платить дивидендны на преф, а их голос уже ничего не решит .

Честно скажу в тонкостях я слаб и если есть знатоки то может быть они разложат — может ли сценарий (отказ платить по префам д-ды) сработать из за этого пакета в 9% ?

drumer, ещё раз повторюсь: согласно див.политике по префам ОБЯЗАНЫ платить 20% от чистой прибыли, иначе префа конвертируются в обычку. Поэтому по префам однозначно заплатят, вопрос только в сумме. Мне непонятно, как эти 9% в обычке могут на что-то повлиять.

Михаил Б, спасибо за комментарий.

Попробуем еще у Романа уточнить.

Банда Анонимов, скажи пожалуйста ты как с детским миром в итоге поступил, его полюсовцы убить готовы, но ведь ты точно это предугадал и вышел / зашортил?

drumer, ты выглядишь очень глупо, потому что пришел местный сумасшедший, ляпнул что-то, а ты, как деревенский простачок, носишься с этим, как с правдой. В детстве не учили проверять информацию?

Еще раз: речь была конкретно про алтус (а не полюс) и связь с сечиным и возможные причины покупки.

Более того, там русским по белому несколько раз было написано, что дергаться я до весны не собираюсь.

Я «точно предугадываю» тот же ДМ еще с начала 20го года — зайди в тему и почитай, там все есть.

Банда Анонимов, к сожалению не проверял и не рылся в ветке, а сразу обратился к первоисточнику.

Извините если был не корректен.

drumer, ну да, информация не особо.

Миру мир, за жесткость тоже прошу прощения, если где-то зацепило. Не со зла) просто такой стиль.

По МВидео я правда верю, что все мутится ради spo.

Но время покажет)

Банда Анонимов, спекулятивно СПО поднимит цену, даст 20-30% к текущей за промежуток до полу года…

я вот по этой причине хочу СПО набирая Мвидео по 600

drumer, ну то есть, перефразируя, расчет на разгон перед spo?

Тут спору нет, вполне реально.

Хотя вопрос — поверят ли второй раз… хотя думаю, рынок такой, что поверят.

Я просто рассуждаю, по привычке, про фундаментал на среднесрок.

Банда Анонимов, Да разгон перед СПО и доходность ДД- 6% от цены 600р, думаю ну ведь поднимут хотя бы до 660? Я согласен, что отчет на 1п был отстой, прибыль нарисовали и ждать нужно 3квартала с его бектускул и раздачей 10тки, айфономанией и тд.

а там принимать решение оставаться в акции или выскакивать .

Банда Анонимов, скажи пожалуйста ты как с детским миром в итоге поступил, его полюсовцы убить готовы, но ведь ты точно это предугадал и вышел / зашортил?

drumer, ты выглядишь очень глупо, потому что пришел местный сумасшедший, ляпнул что-то, а ты, как деревенский простачок, носишься с этим, как с правдой. В детстве не учили проверять информацию?

Еще раз: речь была конкретно про алтус (а не полюс) и связь с сечиным и возможные причины покупки.

Более того, там русским по белому несколько раз было написано, что дергаться я до весны не собираюсь.

Я «точно предугадываю» тот же ДМ еще с начала 20го года — зайди в тему и почитай, там все есть.

Банда Анонимов, к сожалению не проверял и не рылся в ветке, а сразу обратился к первоисточнику.

Извините если был не корректен.

drumer, ну да, информация не особо.

Миру мир, за жесткость тоже прошу прощения, если где-то зацепило. Не со зла) просто такой стиль.

По МВидео я правда верю, что все мутится ради spo.

Но время покажет)

Банда Анонимов, спекулятивно СПО поднимит цену, даст 20-30% к текущей за промежуток до полу года…

я вот по этой причине хочу СПО набирая Мвидео по 600а как узнать кому вылил пакет Газпромбанк? кто то жже взял и выложил за пакет 8-9ярдов ..

мы теперь только в отчете МСФО 3квартал узнаем у кого изменилась доля?

drumer, дочки мечела дали пао мечел 9,5 млрд рублей займа. это есть на е-disclosure. Дальше думайте сами, решайте сами, кто выкупил, и что дальше с этими акциями будет делать

АП, а що будет?

Денис С, по большому счёту ничего, акции станут казначейскими и Зюзин может, напрмер, отдать их в залог банкам (если возьмут) или продать (если найдутся желающие купить такой пакет)

Михаил Б, Роман Ранний озвучивает идею, что с помощью этого пакета Зюзин может, начать игнорировать преф акции и не станет платить дивидендны на преф, а их голос уже ничего не решит .

Честно скажу в тонкостях я слаб и если есть знатоки то может быть они разложат — может ли сценарий (отказ платить по префам д-ды) сработать из за этого пакета в 9% ?

Банда Анонимов, скажи пожалуйста ты как с детским миром в итоге поступил, его полюсовцы убить готовы, но ведь ты точно это предугадал и вышел / зашортил?

drumer, ты выглядишь очень глупо, потому что пришел местный сумасшедший, ляпнул что-то, а ты, как деревенский простачок, носишься с этим, как с правдой. В детстве не учили проверять информацию?

Еще раз: речь была конкретно про алтус (а не полюс) и связь с сечиным и возможные причины покупки.

Более того, там русским по белому несколько раз было написано, что дергаться я до весны не собираюсь.

Я «точно предугадываю» тот же ДМ еще с начала 20го года — зайди в тему и почитай, там все есть.

Банда Анонимов, к сожалению не проверял и не рылся в ветке, а сразу обратился к первоисточнику.

Извините если был не корректен.

Т.е. вот купил я на 6 месяцев и справедливо получил по их окончанию, и понимаю что мои деньги работали на предприятие, а купил к примеру за два дня то какие дивиденды ?

Алекс, те самые которые заработала акция. зарабатывает акция и ее владелец на день отсчечки.

просто владелец может меняться, но дивиденд будет выплачен тому, кто владеет в день отсечки .

все справедливо

Банда Анонимов, скажи пожалуйста ты как с детским миром в итоге поступил, его полюсовцы убить готовы, но ведь ты точно это предугадал и вышел / зашортил?

Банда Анонимов, увеличение фри флот это хорошо, появление новых стратег инвесторов -это хорошо, SPO -это зачастую переоценка стоимости компаний это хорошо. Продают куски своих долей а не вновь напечатанные акции -это хорошо.

Вы пишете «Стратегия TSR это мотивация менеджеров — вы мешаете все в кучу. » а я ЧИТАЮ Общая доходность акционеров (TSR), стратегия которую вырабатывает менеджмент ДЛЯ повышения доходности акционеров… TSR (Total Shareholders Return) — показатель суммарного дохода акционеров (прирост капитала плюс дивиденды). Акционеров.

drumer, у вас парадоксальная логика — увеличение фрифлоат это хорошо, потому, что оно влечет за собой уменьшение флифлоат (вход стратегов)… я лично не вижу во фрифлоат позитива. Негатива, впрочем, тоже.

Просто подозрительно, что это выдается за благо и цель.

Где я пишу про уменьшение фрифлот, перечитай столько раз сколько потребуется для понимания .

SPO -для нас это переоценка, оценили один раз дороже чем сейчас и вследующий раз оценят дороже чем сейчас, таким продвинутым как вы легко дадут выйти и заработать.

Значит дивы за 2021 будут 12 %?

Дмитрий, я прикинул сейчас заработали буквально 4,28р на акцию ДД..

ну еще 4 месяца наверное дадут нам прибыль в районе 5,5-6 млрд, как итог 15,7-16 ярдов /5/476*1000 = 6,6р-7р и не более

ниже 70 можно подбирать смело, по текущим каждый решает сам, но ДД больше 10% от текущей в итоге у вас не выйдет.

12% пока фантастикане вижу что это тут было

business--gazeta-ru.turbopages.org/business-gazeta.ru/s/article/523460?utm_source=yxnews&utm_medium=mobile&utm_referrer=https%3A%2F%2Fyandex.ru%2Fnews%2Fstory%2FSIBUR_cherezneskolko_dnej_poluchit_100_TAIFa_za15_akcij_i_dengi--4e77374e2d57ef26c8f64107e0c9ea93

я думаю ничего плохого не будет с ТАифом, по крайней мере мне статья понравилась и заявления топов.

drumer, сказали что на процессинг НКНХ переводить не будут и это самое главное. Если обрежут дивиденды с 70% до 50%, да пусть даже до 15% — в долгосроке ничего страшного — это на благо компании. Активы и прибыль компании будут расти быстрее

Максим Соколов, а может быть так, что ускорение сделки с сибуром связано с выплатой дивидендов в 9,5р..

сибур посмотрел на это дело и решил, что до 2028 они так все прибыли выведу, а долги оставят и нужно быстрее прибирать к рукам, что бы так скажем поучаствовать в более справедливом распределении прибыли?

alukianenko, Ну у Зюзина денег таких нет, чтобы подобный пакет выкупить. Да и смысл увеличивать владение обычкой — тоже отсутствует, у него денежный поток построен через префы.

Также нет информации, по какой цене Газпромбанк провел отчуждение пакета. Если сделка была с существенной премией к рынку, то интерес мог быть у массы прокладочных структур с прицелом на «раздать на хаях хомякам».

Ну и наконец, мог быть «fucking package deal». Какой-нибудь госбанчок вроде ВТБ (и так крупнейший кредитор Мечела, сюрприз-сюрприз) перелил «госбабла» в Газпромбанк под видом «сделки по рынку», и получил взамен где-то в другом сегменте некоторые востребованные преференции на соответствующую сумму — себе или кому-то из команды менеджеров.

Kolya Marketolog, почему нет информации по цене отчуждения?

invest-idei.ru/insider-radar/deals?filter_by=all&period=all_time&date_from=&date_to=&sort_by=date&sort_order=desc&search_id=&whose_id=&market=ru&page=1

Там есть Мечел… сумму разделить на количество акций… и вуаля

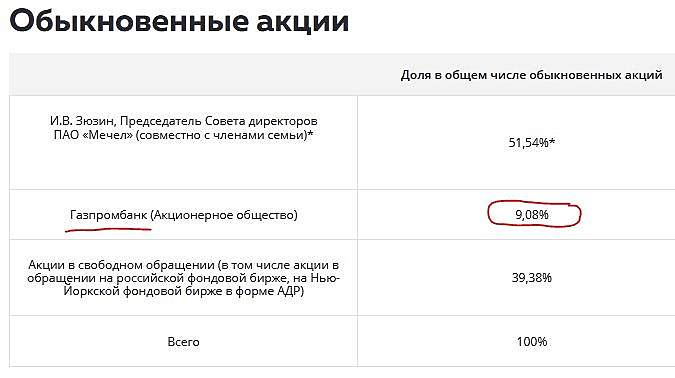

Николай, есть принтскрин по сделке? при переходе по ссылке открывает сегежуГазпромбанк, владевший 9,35% обыкновенных акций “Мечела”, вышел из капитала компании, следует из сообщения эмитента, передает FINMARKET.RU.

Изменение доли произошло 6 сентября. На закрытие торгов предыдущего дня такой пакет стоил 4,5 млрд рублей. Акции “Мечела” за последний месяц подорожали до максимумов с 2018 года на фоне роста цен на уголь.

Кому был продан пакет, не сообщается. Из данных раскрытия на 16 сентября следует, что доля основных бенефициаров – семьи Зюзиных – не менялась.

В “Мечеле” отказались от комментариев. Комментарий Газпромбанка “Интерфаксу” пока получить не удалось.

Газпромбанк, один из основных кредиторов “Мечела”, наращивал долю в компании с прошлого года. В июле 2020 года банк увеличил долю принадлежащих ему обыкновенных акций “Мечела” с 0,51% до 5,45%, на тот момент рыночная стоимость приобретенного пакета составляла 1,3 млрд рублей.

Очень интересная ситуация… продано не 5,45%, а полные 9,35% На сайте структура не раскрыта, до сих пор висит владелец Газпромбанк. Кто купил пакет приблизительно за 2,2 ярда если везде кричат, что компания вот вот обанкротится...

Мои предположения, что тут ждём картину аля «Магнит» /ВТБ...

Есть мысли ?

alukianenko,

mechel.ru/shareholders/info/capital/

mechel.ru/shareholders/info/capital/

nevil, они только обычкой владели? они ведь их не в рынок вылили ?? если бы в рынок наверное шараханья по цене были бы другие- не вижу что это тут было

business--gazeta-ru.turbopages.org/business-gazeta.ru/s/article/523460?utm_source=yxnews&utm_medium=mobile&utm_referrer=https%3A%2F%2Fyandex.ru%2Fnews%2Fstory%2FSIBUR_cherezneskolko_dnej_poluchit_100_TAIFa_za15_akcij_i_dengi--4e77374e2d57ef26c8f64107e0c9ea93

я думаю ничего плохого не будет с ТАифом, по крайней мере мне статья понравилась и заявления топов.

znak не вводите людей в заблуждение spo это всегда падение от 7 до 13 %, вот примеры:

1. НЛМК в начале декабря 2020 г. падение 7%

2. Детский мир в начале сентября 2020 г падение 13%

3. Полюс в начале апреля 2019 г падение 12%

4. TCS Group в начале декабря 2020 г. падение 10%

5. ММК В начале сентября 2017 г. падение 8%

Назовите хоть одну компанию у которой SPO хорошая новость?

Мбаппе Килиан, а вы просто посмотрите цены тогда и сейчас. Не видите позитива? Перечень стратегических национальных приоритетов также претерпел изменения. В 2016 году среди них указывались «повышение качества жизни российских граждан», «экономический рост», «здравоохранение», «образование» и «культура».

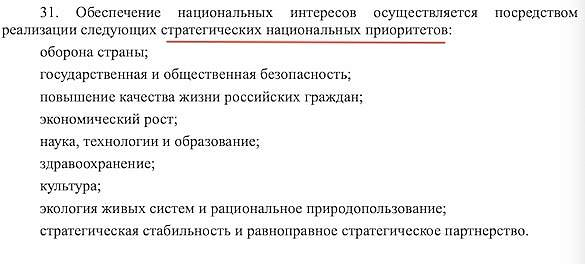

Перечень стратегических национальных приоритетов также претерпел изменения. В 2016 году среди них указывались «повышение качества жизни российских граждан», «экономический рост», «здравоохранение», «образование» и «культура».

Теперь эти пункты изъяты. Им на смену пришли «сбережение народа России», «экономическая безопасность», «информационная безопасность» и «защита традиционных российских духовно-нравственных ценностей».

смертность от ковида наивысочайшая, смертность в целом бьет рекорды 47года, а может и еще хуже, 50% умирающих люди трудоспособного возраста, 80% из них это мужчины, до пенсси дожить невозможно — вот это я понимаю добились высоких результатов и выстроили приоритеты ..

А теперь вообще о населении не вспомнят, 1770 средний класс, квартира в ипотеку и не жужжи, но зато какие красивые речи о справедливом распределении ренты за недропользование ...

Чтобы купить акции, выберите надежного брокера: