Магнит ао и FIVE-гдр | MGNT и FIVE

Авто-репост. Читать в блоге >>>

MGM, а на чем нас так утопят то?

Магнит ао и FIVE-гдр | MGNT и FIVE

Авто-репост. Читать в блоге >>>

Чё за просадка?

Niha Chuha, На прошлой неделе Арбитражный суд отклонил финансовые требования компании «Россети Ленэнерго» по компенсации долгов Ленобласти перед сетевой компанией за сглаживание тарифов в размере 17,4 млрд рублей. По данным источника “Ъ”, экспертное заключение было подготовлено компанией «Эксперт Технолоджис», специалисты которой считают, что регион с 2011 года уже перечислил компании на 10,9 млрд рублей больше, чем было необходимо. Истец планирует подавать апелляцию после вступления решения в законную силу, в правительстве региона не комментируют итоги дела, равно как и возможность возврата данной суммы по суду. По мнению экспертов, этот конфликт в конечном итоге будет разрешен лишь при участии первого лица государства, поскольку бюджет региона не позволяет погасить накопившийся долг без помощи федеральных денег.

www.kommersant.ru/doc/4681632?query=%22Россети%22

e-disclosure.ru/portal/event.aspx?EventId=HPqFqkGJCkyi3p-AncfXWzQ-B-B&attempt=1

Russia-n-Roul, это он примерно на 5 947 500 000,00 купил акций!?

изменение в доле 1,5% = 1,95млн акций по средней цене 3100-3050р верят в компанию

drumer, 1 942 500 шт~ 5 996 497 500 ₽

3087р за 1шт. вроде

aprelsky, ну если он по такой цене верит в кампанию то нам грех не покупать с апсайдом 2-3%

С 1 января 2021 года вырастут минимальные розничные цены на водку, коньяк, бренди и шампанское. Такой приказ утвердил на днях минфин.

Газпром нефть 4 кв 2020

По сравнению с ранее отчитавшейся Роснефтью компания лучше прошла текущий кризис: выручка за год снизилась на 19,5% г/г (у Роснефти на 33,6% г/г), EBITDA упала на 39% г/г (у Роснефти на 42,6% г/г). Добыча нефти по году снизилась всего на 4,3% г/г (у Роснефти минус 10,6%). Газпром нефть в кризисный год заработала для акционеров 118 млрд, причем эта прибыль обусловлена именно операционными показателями компаниями, а не результатами сделок M&A как у Роснефти.

4 кв на фоне восстановления добычи и цен удалось закрыть с чистой прибылью 81,5 млрд.

Операционный денежный поток по итогам 2020 г. упал всего на 15% г/г до 517 млрд, что обусловлено изменениями в оборотном капитале: рост на 168 млрд полученных авансов, связанных со строительными договорами, и увеличение на 20 млрд задолженности перед персоналом.

CAPEX по итогам года сократился всего на 5% г/г до 413 млрд, в сегменте разведки и добычи рост на 0,9% г/г. Проблемы с добычей при восстановлении спроса не будет.

Положительный FCF размером 100 млрд позволил пережить сложный год без существенного привлечения долга: чистый долг вырос всего на 9,8% до 547 млрд из-за валютной переоценки, Net Debt/EBITDA 1,3х даже в кризисный год.

По текущим ценам компания не выглядит перекупленной на фоне остального российского нефтегазового сектора. P/E =14 в провальный год, минимум 13 рублей (с корректировками мб больше) дивидендов, низкая долговая нагрузка.

неплохо бы напомнить :)

прогноз от 24го кажись июня

zzznth, ждем годовой фин отчет

drumer, подскажи пожалуйста где лучше всего искать финансовые отчёты?

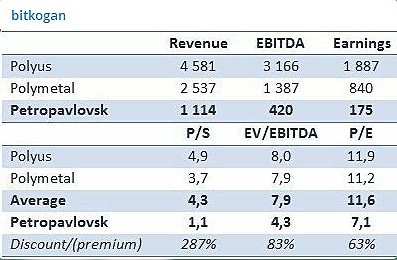

petropavlovskplc.com/ru/%d0%bd%d0%be%d0%b2%d0%be%d1%81%d1%82%d0%b8-%d0%b8-%d1%81%d0%be%d0%b1%d1%8b%d1%82%d0%b8%d1%8f/

неплохо бы напомнить :)

прогноз от 24го кажись июня

кАмрады, у кого какая средняя по альтрия?

У меня 37,8 и 42,9 на разных счетах. Держу, буду ещё докупать

JPMorgan поднял оценку GDR TCS в 1,4 раза, подтвердив рекомендацию «выше рынка»