[Переслано из Сигналы РЦБ]

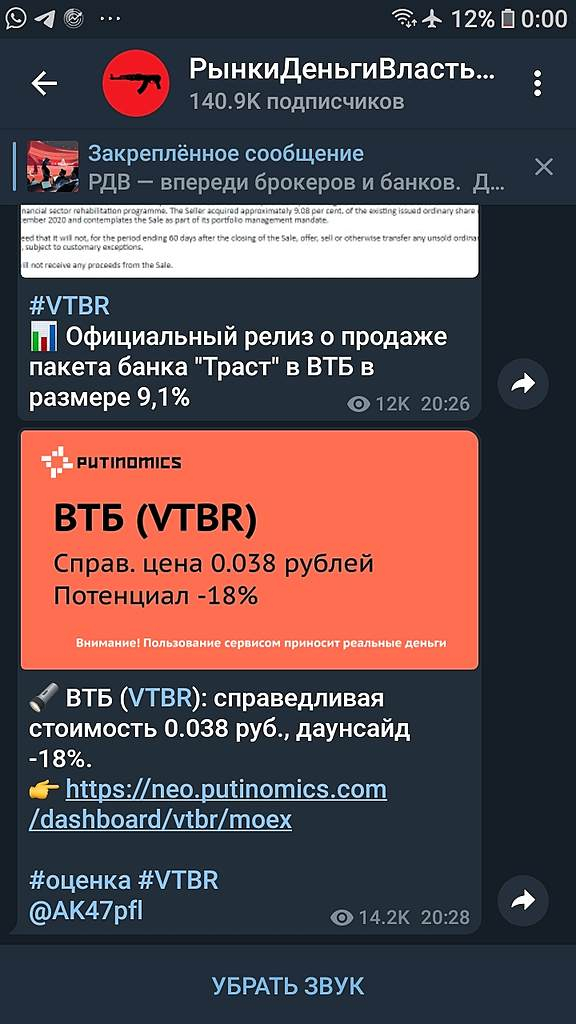

#VTBR

⚡️ БАНК «ТРАСТ» ПРОДАЕТ ПАКЕТ В ВТБ (VTBR (https://neo.putinomics.ru/dashboard/VTBR/moex/)) В РАМКАХ ПРОЦЕДУРЫ УСКОРЕННОГО БУКБИЛДИНГА

Роман Ранний, вопрос в целом ведь те кто покупают тоже верят в перспективы банка да и наверное -это кто то свой покупает в такой то спешке? короче это дело к росту? ведь ещё придется пакет открытия продавать, он меньше, но =) он есть. так?

drumer, да, возможно будет такой расклад.

Но есть и альтернатива, например: если сейчас бумаги продолжат падение, то на след. год можно опять разогнать хорошими дивидендами и по той же цене сдать пакет открытия.

Пока нет решения по ГОСА, расти будет легче.

Если объявят пересмотр дивидендов. то вероятность роста резко уменьшается.