Почему завтра должен быть гэп? Рынок сейчас открыт и льют сейчас а не завтра. А по какой цене Траст хочет продать?

Андрей Мойсеюк, так он продает вроде в рынок, как написал Тимофей.

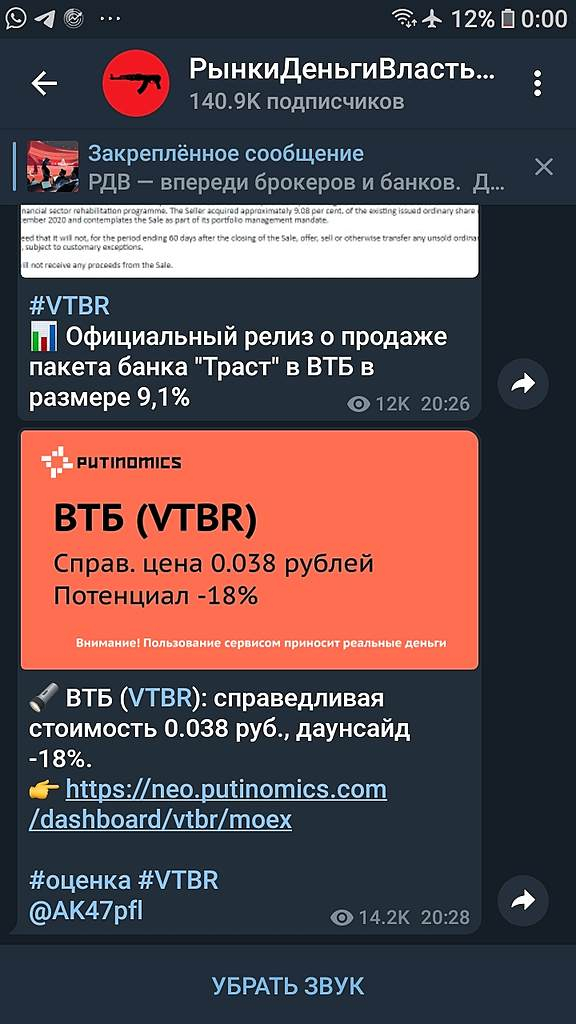

Alex64, интересно насколько ещё могут просесть котировки?

Андрей Мойсеюк, Приблизительная расчетная цена продажи за бумагу 0.0422.

Alex64, Почти точно.

khornickjaadle, удивительно точно.

интересно завтра по 4,3 копейки дадут жаждущим купить?

Сергей Кузнецов, Могут, помнится ценник отыгрывал у ВТБ допку ниже рынка.

khornickjaadle, так и должно быть, но сейчас дисконт достаточно большой.

Да еще пару процентов организаторам заплатили...

гос собственность уходит с большим дисконтом(((

Сергей Кузнецов, допочку замутят — и дисконт будет уже не таким большим. А потом про префы не забываем. Да и вообще судя по графику с 2019 года эту чудесную бумагу собирали ниже 4 коп и сдавали ближе к 5 и выше. Я цепаенул на росте в апреле 13 процентов, сдал эту каку и больше сюда не ходок, ибо история говорит нам о том, что этот банк достаточно неплох для его клиентов (сам им являюсь еще со времен ВТБ24), но полное говно для акционеров. В спере кстати наоборот. ![]()

Пилат, 1. зачем им допка?

2. если они продали и продали так быстро может быть брал кто то из своих? газпром вспоминаем.

3. вы думаете они своих кинут на бабки?

4. ваш тезис был бы верен при сливе в рынок, но из рук в руки и с такой поспешностью передают тем кому рост 9-10% от55ярдов -это на семечки.

drumer, в данной ситуации может и реально незачем. Но история на самом деле с душком. Вспомнил тут выпердыши о том, что мы дескать будем одним из мировых финансовых центров. Только вот в реальности у нас говнище постоянно льется начиная с ваучерной приватизации и залоговых аукционов. Может на Запале также, но не торговал там и не знаю! Поидее в интересах государства было продать пакет с баланса санируемого банка как можно дороже. То есть с одной стороны кто-то можно сказать ворует государственные деньги, а с другой стороны премьер-мытарь уже не знает, какими бы еще налогами обложить простых граждан… Посмотрим, засветят бенефициара, или опять «купили два крупных фонда».

![]()