Олег Каширин, подключат немногих. но сама новость первая в топе яндекса- немало тех кто буде т в предвкушении

Gregori, и все те кто будет в предвкушении до этой новости были наверное сторонниками Навального, но раз теперь им пообещали за бесплатно подключить к газу все они будут голосовать теперь только за ЕР и Путина? )))

Олег Каширин, бред какой. Газпрому просто готовят дополнительные объемы для реализации на случай, если якобы свободные рынки закроют для России. Обстановка накаляется, а объемы в случае чего надо будет куда-то девать, тем более добычу нажатием кнопки мгновенно не остановить.

Выборы (и околовыбрные события) тут просто могут стать катализатором для быстрого ухудшения отношений с ЕС.

Evvibris, В России газ для населения стоит около 85 долларов за 1000 кубов, а оптовая цена еще дешевле.

Маржинальность внутреннего рынка для Газпрома минимальна, если вообще не убыточна, а процесс подключения растянется на несколько лет, а на случай обострения с Европой, развивается СПГ в России и строятся трубопроводы в Китай и дальше в Монголию, а там может и в Индию и другие страны.

Олег Каширин, вы не учитываете сколько из $200 в ЕС уходит на транспортировку и околотранспортную систему (плюс на вечные и вечно-проигрываемые суды против Газпрома). ЕС вовсе не так прибылен как кажется на первый взгляд.

Кроме того, в случае резкого отключения от рынка ЕС, Газпрому и за бесплатно отдавать было бы проще, чем сжигать. Насчет сроков подключения не уверен, т.е. понятно что затянется на годы, НО не везде, сейчас есть много мест где газ подведен к участкам, НО не потрритории участков и как итог многие дома практически имеют доступ к газу, но этот газ в эти дома не поставляется, думаю именно такие участки и дома и будут подключать в первую очередь. Ранее за их подключение должны были платить собственники жилья, а им по многим причинам этого делать не хотелось, теперь за них заплатит государство и Газпром.

Что же касается газопроводов, то они действительно строятся и это хорошо, НО западная газотранспортная система пока не связана с восточной, а потому объемы добываемые для ЕС пока перенаправить в Азию не возможно (хотя и планируется постепенно эту проблему устранить, как раз в рамках Силы-Сибири-II, который вероятнее всего пройдет через Монголию).

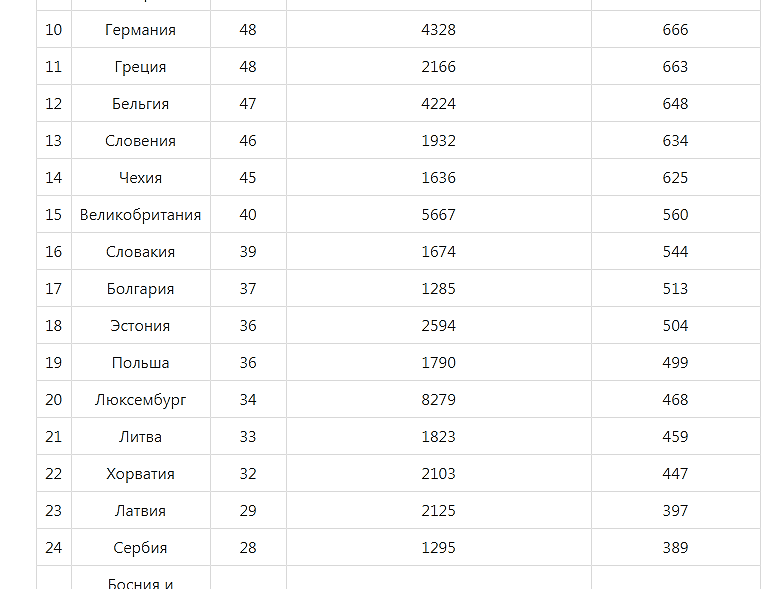

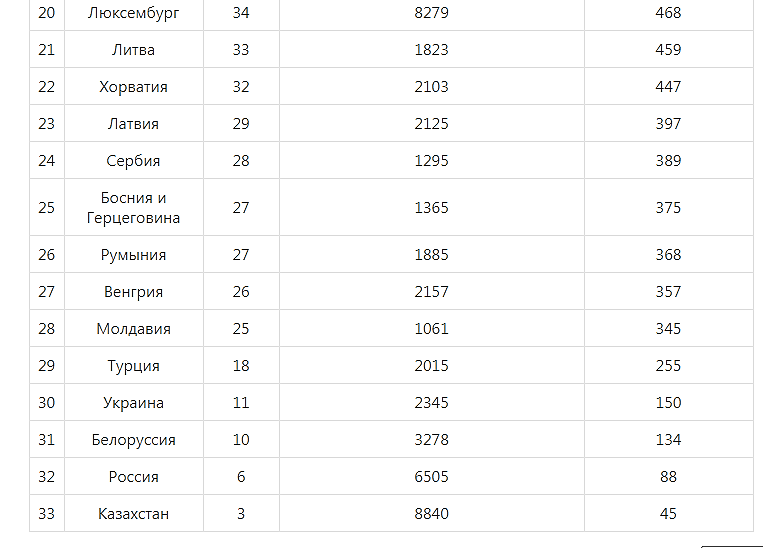

Evvibris, в 2020 году Газпром заплатил 2,11 млрд.долларов за 65 млрд.кубов, то есть 1000 кубов газа обходится в 32,4 доллара., а газ сейчас в Европе стоит под 300 долларов на споте, по долгосрочным контрактам привязан к нефти, но тоже наверное за 200 долларов средняя цена выйдет.

А в России 84 доллара за 1000 кубов — это розница, а опт, то что получает Газпром существенно ниже.

Так, что как не крути, продавать газ в Европу выгоднее в разы и только благодаря этому для россиян газ дешевый.

Так, что не надо выдумывать всякую ерунду про голоса для выборов и резервный рынок.

Власти в стране просто приняли политическое решение и обязали компанию где государство основной акционер подключать бесплатно к газу частный сектор.

К примеру в СССР газификация населения по сути не проводилась, котельные в городах и печки в деревнях топили углем и дровами, редко где жилой сектор был подключен к газу, при этом в Европу газ мы продаем уже 50 лет.