Улькнуться с полторашки на 950, о да, сразу видно как прогрессирует в РФ высокотехнологичный цифровой сектор

HeavyMetal, ну мейл то владеет 100% технологий РФ, просто идеальный индикатор:)

Владимир, не 100 конечно, но индикатор явно.

Улькнуться с полторашки на 950, о да, сразу видно как прогрессирует в РФ высокотехнологичный цифровой сектор

HeavyMetal, ну мейл то владеет 100% технологий РФ, просто идеальный индикатор:)

Акции Тинькофф валятся уже на 14% за 2 дня

Падение акций Тинькофф связывают с разрывом в коллективе.

Акции Тинькофф продолжают своё победоносное падение. Совсем недавно этот орёл взлетел слишком высоко к солнцу и обжёг свои крылья. Со своего пика они завалились уже на 24%. C 8518 рублей до сегодняшних 6418 рублей.

Авто-репост. Читать в блоге >>>

Виктор Петров, Согласен. Перенадули, перенапрягли. Дали неплохо поднять, покупал в начале ноября 2020, отдал в начале ноября 2021. Если будут по 3500 возьму опять. Ключевое слово «если».

Владимир тракторист., можете на пальцах объяснить для тех, кто не в теме?

Есть Тинёк, который торгуется за почти 8 капиталов, а было 10. Вы пишите, что по 3500 возьмёте. 3500 — это 4+ капитала. Ок, учитываем растущий небанковский сегмент и его долю — остаётся всё равно 2.5+ капитала в цене. С достаточностью всё отлично. Но чем обусловлена двукратная премия к тому же Сберу? Опережающие темпы роста — это здорово, но разумно ли платить ценник (3500р) 2023-2024 года?

Расскажите, пожалуйста, где там так мёдом намазано? За что платят такую премию? Кроме мантры про IT — 10 лет прошло с той истории — это уже не стартап…

Вадим Рахаев,

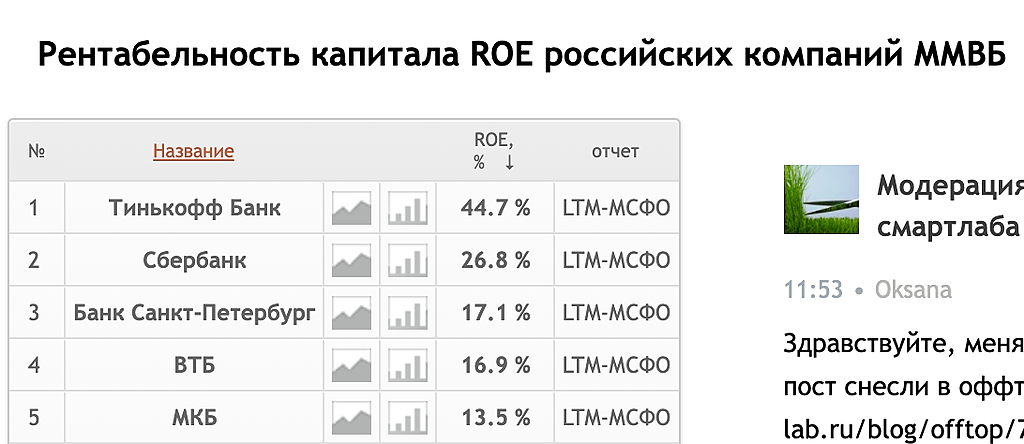

У банков вообще не надо смотреть на P/BV, это просто производная от ROE. Сравните ROE Тинька и Сбера и все.

Эта разница не связана с IT (все топ банки в РФ — это фин тех компании). Разница в маржинальности продуктов. Например, Сбер выдает ипотеку, там маржнальность 1%, а Тиньк — не выдает. Он выдает потребы и кредитки — это высокомаржинальные продукты. Отсюда и ROE выше. А раз рентабельность капитала выше, то и P/BV выше. Вот и все.

Владимир, ROE Сбера 26%. ROE Тинька 42,6%. А оценка акций явно выше, чем ×2 по любому мультипликатору. И я еще не говорю о том, что Сбер при таком ROE дивиденды на 50% от прибыли платит.

Aneto, потому что ROE хоть и определяющий, но не единственный показатель:

1. Еще важен запас по достаточности капитала, в первую очередь Н20.1

2. Темпы роста, которые у Тинька сама высокие в России среди банков (прирост клиентской базы)

Владимир,

1. Вот уж кого-кого, а достаточность капитала у Тинька как раз и страдает. Они даже дивы перестали по этой причине выплачивать.

2. Темпы роста Сбера чем не устраивают? Операционка +10% (Тинькофф растёт ≈+25% год-к-году). Капитал у сбера растёт на 11,8%, у Тинькофф на 28%.

Это не объяснение, почему банк стоит в 6,5 раз дороже Сбера. Чтоб вернуть такое превышение по сравнению со Сбером, надо ждать ≈13 лет. Только тогда более высокая доходность Тинька оправдает превышение в 6,5 раз.

Aneto, ну так темпы роста и ожидаемые форвардные показатели на основе этого рынок смотрит. Для TCS сейчас норм диапазон 4000-7000.

Акции Тинькофф валятся уже на 14% за 2 дня

Падение акций Тинькофф связывают с разрывом в коллективе.

Акции Тинькофф продолжают своё победоносное падение. Совсем недавно этот орёл взлетел слишком высоко к солнцу и обжёг свои крылья. Со своего пика они завалились уже на 24%. C 8518 рублей до сегодняшних 6418 рублей.

Авто-репост. Читать в блоге >>>

Виктор Петров, Согласен. Перенадули, перенапрягли. Дали неплохо поднять, покупал в начале ноября 2020, отдал в начале ноября 2021. Если будут по 3500 возьму опять. Ключевое слово «если».

Владимир тракторист., можете на пальцах объяснить для тех, кто не в теме?

Есть Тинёк, который торгуется за почти 8 капиталов, а было 10. Вы пишите, что по 3500 возьмёте. 3500 — это 4+ капитала. Ок, учитываем растущий небанковский сегмент и его долю — остаётся всё равно 2.5+ капитала в цене. С достаточностью всё отлично. Но чем обусловлена двукратная премия к тому же Сберу? Опережающие темпы роста — это здорово, но разумно ли платить ценник (3500р) 2023-2024 года?

Расскажите, пожалуйста, где там так мёдом намазано? За что платят такую премию? Кроме мантры про IT — 10 лет прошло с той истории — это уже не стартап…

Вадим Рахаев,

У банков вообще не надо смотреть на P/BV, это просто производная от ROE. Сравните ROE Тинька и Сбера и все.

Эта разница не связана с IT (все топ банки в РФ — это фин тех компании). Разница в маржинальности продуктов. Например, Сбер выдает ипотеку, там маржнальность 1%, а Тиньк — не выдает. Он выдает потребы и кредитки — это высокомаржинальные продукты. Отсюда и ROE выше. А раз рентабельность капитала выше, то и P/BV выше. Вот и все.

Владимир, из логики Вашего ответа справедливая цена относительно Сбера должна быть около 2000 рублей, а не 6к и тем более не те сумасшедшие 8к+ как было.

P.S. Высокомаржинальные продукты упираются в лимиты свободных средств, потребляющих эти продукты граждан. 30% по стране там давно перешагнули, а у многих клиентов произошёл перевал за 70%. Этот переход превращает рисковые инвестиции в мусорные. Так что тут высокая рентабельность превращается из премии в риск. (всё на мой субъективный взгляд)

Вадим Рахаев, вы не учитываете форвардные показатели. Они сейчас оцениваются минимум на 3 года вперед на основе стратегии.

Акции Тинькофф валятся уже на 14% за 2 дня

Падение акций Тинькофф связывают с разрывом в коллективе.

Акции Тинькофф продолжают своё победоносное падение. Совсем недавно этот орёл взлетел слишком высоко к солнцу и обжёг свои крылья. Со своего пика они завалились уже на 24%. C 8518 рублей до сегодняшних 6418 рублей.

Авто-репост. Читать в блоге >>>

Виктор Петров, Согласен. Перенадули, перенапрягли. Дали неплохо поднять, покупал в начале ноября 2020, отдал в начале ноября 2021. Если будут по 3500 возьму опять. Ключевое слово «если».

Владимир тракторист., можете на пальцах объяснить для тех, кто не в теме?

Есть Тинёк, который торгуется за почти 8 капиталов, а было 10. Вы пишите, что по 3500 возьмёте. 3500 — это 4+ капитала. Ок, учитываем растущий небанковский сегмент и его долю — остаётся всё равно 2.5+ капитала в цене. С достаточностью всё отлично. Но чем обусловлена двукратная премия к тому же Сберу? Опережающие темпы роста — это здорово, но разумно ли платить ценник (3500р) 2023-2024 года?

Расскажите, пожалуйста, где там так мёдом намазано? За что платят такую премию? Кроме мантры про IT — 10 лет прошло с той истории — это уже не стартап…

Вадим Рахаев,

У банков вообще не надо смотреть на P/BV, это просто производная от ROE. Сравните ROE Тинька и Сбера и все.

Эта разница не связана с IT (все топ банки в РФ — это фин тех компании). Разница в маржинальности продуктов. Например, Сбер выдает ипотеку, там маржнальность 1%, а Тиньк — не выдает. Он выдает потребы и кредитки — это высокомаржинальные продукты. Отсюда и ROE выше. А раз рентабельность капитала выше, то и P/BV выше. Вот и все.

Акции Тинькофф валятся уже на 14% за 2 дня

Падение акций Тинькофф связывают с разрывом в коллективе.

Акции Тинькофф продолжают своё победоносное падение. Совсем недавно этот орёл взлетел слишком высоко к солнцу и обжёг свои крылья. Со своего пика они завалились уже на 24%. C 8518 рублей до сегодняшних 6418 рублей.

Авто-репост. Читать в блоге >>>

Виктор Петров, Согласен. Перенадули, перенапрягли. Дали неплохо поднять, покупал в начале ноября 2020, отдал в начале ноября 2021. Если будут по 3500 возьму опять. Ключевое слово «если».

Владимир тракторист., можете на пальцах объяснить для тех, кто не в теме?

Есть Тинёк, который торгуется за почти 8 капиталов, а было 10. Вы пишите, что по 3500 возьмёте. 3500 — это 4+ капитала. Ок, учитываем растущий небанковский сегмент и его долю — остаётся всё равно 2.5+ капитала в цене. С достаточностью всё отлично. Но чем обусловлена двукратная премия к тому же Сберу? Опережающие темпы роста — это здорово, но разумно ли платить ценник (3500р) 2023-2024 года?

Расскажите, пожалуйста, где там так мёдом намазано? За что платят такую премию? Кроме мантры про IT — 10 лет прошло с той истории — это уже не стартап…

Вадим Рахаев,

У банков вообще не надо смотреть на P/BV, это просто производная от ROE. Сравните ROE Тинька и Сбера и все.

Эта разница не связана с IT (все топ банки в РФ — это фин тех компании). Разница в маржинальности продуктов. Например, Сбер выдает ипотеку, там маржнальность 1%, а Тиньк — не выдает. Он выдает потребы и кредитки — это высокомаржинальные продукты. Отсюда и ROE выше. А раз рентабельность капитала выше, то и P/BV выше. Вот и все.

Владимир, ROE Сбера 26%. ROE Тинька 42,6%. А оценка акций явно выше, чем ×2 по любому мультипликатору. И я еще не говорю о том, что Сбер при таком ROE дивиденды на 50% от прибыли платит.

Aneto, потому что ROE хоть и определяющий, но не единственный показатель:

1. Еще важен запас по достаточности капитала, в первую очередь Н20.1

2. Темпы роста, которые у Тинька сама высокие в России среди банков (прирост клиентской базы)

Акции Тинькофф валятся уже на 14% за 2 дня

Падение акций Тинькофф связывают с разрывом в коллективе.

Акции Тинькофф продолжают своё победоносное падение. Совсем недавно этот орёл взлетел слишком высоко к солнцу и обжёг свои крылья. Со своего пика они завалились уже на 24%. C 8518 рублей до сегодняшних 6418 рублей.

Авто-репост. Читать в блоге >>>

Виктор Петров, Согласен. Перенадули, перенапрягли. Дали неплохо поднять, покупал в начале ноября 2020, отдал в начале ноября 2021. Если будут по 3500 возьму опять. Ключевое слово «если».

Владимир тракторист., можете на пальцах объяснить для тех, кто не в теме?

Есть Тинёк, который торгуется за почти 8 капиталов, а было 10. Вы пишите, что по 3500 возьмёте. 3500 — это 4+ капитала. Ок, учитываем растущий небанковский сегмент и его долю — остаётся всё равно 2.5+ капитала в цене. С достаточностью всё отлично. Но чем обусловлена двукратная премия к тому же Сберу? Опережающие темпы роста — это здорово, но разумно ли платить ценник (3500р) 2023-2024 года?

Расскажите, пожалуйста, где там так мёдом намазано? За что платят такую премию? Кроме мантры про IT — 10 лет прошло с той истории — это уже не стартап…

Вадим Рахаев,

У банков вообще не надо смотреть на P/BV, это просто производная от ROE. Сравните ROE Тинька и Сбера и все.

Эта разница не связана с IT (все топ банки в РФ — это фин тех компании). Разница в маржинальности продуктов. Например, Сбер выдает ипотеку, там маржнальность 1%, а Тиньк — не выдает. Он выдает потребы и кредитки — это высокомаржинальные продукты. Отсюда и ROE выше. А раз рентабельность капитала выше, то и P/BV выше. Вот и все.

Компания работает в условиях «ценовых ножниц»: индексация тарифа на передачу электроэнергии ограничена 5,5% в год, в результате чего выручка за 9 мес 21 выросла на 5,4% г/г, а операционные расходы – на 10% (за счет покупной электроэнергии для компенсации потерь и амортизации). Прибыль закономерно снизилась на 6,5%.

У ФСК уже давно наблюдается тенденция к сокращению прибыльности: в 2016 г. маржа по EBITDA была 69,21%, в 2020 г. уже 56,11%, а за 9 мес 21 небольшой отскок к 58%. По абсолютным цифрам скорее стагнация – 2017-2019 гг. EBITDA на уровне 129 млрд, сейчас пошло небольшое сокращение, дно которого будет в 2022 г., где EBITDA должна составить по прогнозам компании 123,6 млрд, после чего начнется рост как результат реализации инвестиционной программы до 140,1 млрд в 2025 г.

Планируемый CAPEX: в 2021 – 129 млрд, в 2022-2024 гг – по 135-137 млрд в год, что почти на треть больше, чем по предыдущей инвестиционной программе до 2020 г (электрификация БАМа, энергообеспечение нефтегазовых месторождений, Силы Сибири). Окупаемость под вопросом, тут скорее решение государственных задач.

За 9 мес заработали 50 млрд чистой прибыли, на дивиденды должно идти 50% от максимума ЧП по МСФО или РСБУ (по РСБУ за 9 мес ЧП 27,2 млрд), но не больше ЧП по РСБУ. 50% по МСФО – это 25 млрд или 12,85% к текущим котировкам за 9 мес. Довольно неплохо, но судя по тому, как укатывают бумагу, участники рынка закладывают меньший дивиденд.

Дилетант, чето сомневаюсь я что они заплатят 50% МСФО

Тимофей Мартынов, почему-то все кто считает дивы по сетям никогда формулу их расчета не открывали )) никто и не слыхал что в ФСК и МРСК идут отчисления на ИП многомиллиардные

И по наивности считают что МРСК ЦП где отчисления уже 2.5 миллиарда заплатит больше чем Центр с нулевыми отчислениями

siesta00, подскажите, что такое отчисления на ИП?

ВТБ такими тэмпами должен через 2-3 года догнать текущий Сбер.

Константин Лебедев, капитала не хватит догнать. У Сбера тупо больше капитала.

Владимир, они их догоняют со скоростью +1%+2,5% в год по относительному капиталу.

Только Сбер по рентабельности сильнее и всегда может за год их 10 летние труды стереть в пыль.

Фишка в определении справедливой стоимости. В том, что справедливая она, высокая, или заниженная.

Izhik, «справедливая» стоимость термин субъективный в меру некомпетентности каждого оценивающего:) Ну просто потому что мы тут можем сколько угодно смотреть в ретро отчеты, но мы не можем оценить эффект от трансформации бизнеса, не являясь инсайдерами:)

Но нехватка капитала для роста и дивидендов — главный риск в ВТБ. Они стараются его снизить, наращивая субординированный долг. Банковский бизнес супер капиталоемкий.

ВТБ такими тэмпами должен через 2-3 года догнать текущий Сбер.

Константин Лебедев, капитала не хватит догнать. У Сбера тупо больше капитала.

ВТБ такими тэмпами должен через 2-3 года догнать текущий Сбер.

Константин Лебедев, капитала не хватит догнать. У Сбера тупо больше капитала.

Чем дольше маринуют СП2, тем лучше

Друзья,

Короткая зарисовка по Газпрому и СП2:

— Европа вынуждена импортировать газ, своего газа ей не хватает, это долгосрочная зависимость на десятки лет

— Китай потребляет относительно мало газа, на ~30% меньше России, а более 50% энергии в Китае — это уголь

— На ближайшие 10-20 лет Китай способен переварить любое количестал газа, которое ему предложит купить кто угодно

— Газ еще нужен Индии, Пакистану, Монголии, они тоже хотят развиваться

— США добывает газа больше всех — 23% мировой добычи, а вот запасы там далеки от лидеров, еще лет на 10 хватит, понятно, что-то еще найдут, но рентабельность будет все ниже

— В ближайшие 2 года у ЕС огромные риски испытывать дефицит газа, а значит, это высокие цены

— СП2 снизит дефицит и снизит цены

Ну вот и зОчем оно нам? Пусть там тормозят СП2 как можно дольше. Покупателей газа и без них хватает, только цену вверх сами себе задирают. А мы немного газа сэкономим, потом дороже продадим.

Такие вот дела. У них ситуация почти без вариантов. Бери или плати, как говорится.

Авто-репост. Читать в блоге >>>

ttf 1150

Назовите хотя бы одну экономическую (не политическую) причину, почему Газпром должен стоить меньше 400 руб.

atlantfan, ликвидности не хватает))

Владимир, чтобы переставить цены, ликвидность не нужна. Да и судя по Сургуту/Акрону/Норникелю ликвидности хватает.

atlantfan, например, двинкть цену на 5% в Кубазоте я могу в одного. Двинуть цену в Газпроме — нужно десятки млрд руб.

Кто знает, почему у КУАЗ префы дороже обычки?

Продал в пень ВТБ, в который меня загнал Тимофей.

Анрил, че прям стоял с дубинкой и вгонял?)

Пора брать префы, я взял — цель 41

ilduson, при решении ЦБ +100бп в декабре у них цель будет 32.75 с фиксацией на 6-7 месяцев без движения.

Вадим Рахаев, а я-то себя мечтателем считал, когда ордерок на 34,98 ставил…

Но вы реально меня уделали своим молодецким размахом…

Сергей Хорошавин, просто прикинул когда валютная переоценка кубышки сожрёт всю прибыль Сургута. Далее владельцам префов останется 20 месяцев держать в надежде на сильные результаты и переоценку кубышки в плюс. При этом КС будет средняя скорее всего не ниже 9% по 2022 году и около 8.25% в 2023 до лета. Вот и посчитайте сколько должны стоить префы, чтобы перекрыть доходность полуторалетних ОФЗ на том же отрезке.

Полагаю, если рубль укрепится под 69, а ФРС продолжит мямлить, то Голдманы пересмотрят SNGSP на 30 или ниже.

Вадим Рахаев, это как?

А вы не подумали, что несмотря на то что доллар падает ставка-то растет...

Я к тому что у сургута три источника доходов:

основная деятельность по добыче нефти;

валютная переоценка долларовых активов;

доход от банковских депозитов.

Сергей Хорошавин, банковские депозиты в долларах. Рублёвые там ни о чём. Ставка ЦБ на долларовые депозиты не влияет.

Так что в реальности основных источников два:

— переоценка

— нефтедобыча

Вадим Рахаев, «ниочем» это фантазии… А вот реальность имеет цифры — можете их назвать?

Сергей Хорошавин, я не знаю структуру распределения депозитов-векселей-трежерей. Не знаю сколько конкретно в каком банке депозит. Могу лишь посчитать предел при доходности депозита 1.15% на 53 млрд долларов — это 609,5 млн долларов. Сумма внушительная, но никак не перекрывает переоценку более, чем на 4 рубля. Нефтегаз гасится даже при этой коррекции переоценки.

Вадим Рахаев, там судя по отчетам у них ~3% доходы по валютным активам в виде процентов

Это если они сидят в USD… А если парни не идиоты и конвертировали USD в рубли от 80 и ниже и распихали в бумаги ценные и в фонды?

baobab, ага, ввели в рублёвую зону 53 лярда, а в стране чистый отток капитала по ЦБ. Фантастика.

P.S. Никто в здравом уме ни в какие фонды не ввалит на хаях такую сумму.

Вадим Рахаев, вы не знаете что такое отток капитала, но беретесь об этом рассуждать. Если деньги внутри страны, они могут быть учтены как «отток» либо нет, это бухгалтерия, с реальными ассоциациями связи нет

Владимир, как деньги, лежащие в векселях и коротких трежерях могут быть не учтены по бухгалтерии в качестве оттока?

Вадим Рахаев, покупка векселей или трежерей, конечно, будет учтено как отток, причем никакого негатива в этом нет. Покупка наличной валюты — тоже отток, хотя она может оставаться на территории страны.

Владимир, продажа векселей, трежерей, ввод в страну валюты с последующей покупкой рублей будет чистым притоком капитала? Этот приток на объёмах SNGS будет заметен в отчётах ЦБ? Повлияет на статистику?

Вадим Рахаев, если продать векселя/трежеря, это будет приток, в статистике ЦБ это повлияет на цифры.

Но вот скажем СНГ валютную выручку положит в российский банк в размере 1 млрд $, это приток капитала на 1 млрд $, а банк разместит эти средста под % в иностранные облигации, это уже отток на 1 млрд $, сальдо = 0.

И вот че дальше? А дальше ничего. Этот отток/приток — просто дельта между покупкой/продажей иностранных и отечественных активов. Отток капитала далеко не всегда плохо, а приток далеко не всегда хорошо. Например, если в кризис иностранный инвест фонд скупит кучу дешевого бизнеса в РФ — это огромный приток капитала, супер, мы отдали свой бизнес за копейки.

Владимир, причём тут плохо или хорошо? Никто не обсуждал вопросы из серии позитив или негатив. Я написал, что Сургут не может конвертировать кубышку в рубли незаметно. Как минимум произойдёт существенный приток капитала, который отразится в ЦБ.

Вадим Рахаев, значит, я вас не верно понял. Извиняюсь.

Это если они сидят в USD… А если парни не идиоты и конвертировали USD в рубли от 80 и ниже и распихали в бумаги ценные и в фонды?

baobab, ага, ввели в рублёвую зону 53 лярда, а в стране чистый отток капитала по ЦБ. Фантастика.

P.S. Никто в здравом уме ни в какие фонды не ввалит на хаях такую сумму.

Вадим Рахаев, вы не знаете что такое отток капитала, но беретесь об этом рассуждать. Если деньги внутри страны, они могут быть учтены как «отток» либо нет, это бухгалтерия, с реальными ассоциациями связи нет

Владимир, как деньги, лежащие в векселях и коротких трежерях могут быть не учтены по бухгалтерии в качестве оттока?

Вадим Рахаев, покупка векселей или трежерей, конечно, будет учтено как отток, причем никакого негатива в этом нет. Покупка наличной валюты — тоже отток, хотя она может оставаться на территории страны.

Владимир, продажа векселей, трежерей, ввод в страну валюты с последующей покупкой рублей будет чистым притоком капитала? Этот приток на объёмах SNGS будет заметен в отчётах ЦБ? Повлияет на статистику?

Вадим Рахаев, если продать векселя/трежеря, это будет приток, в статистике ЦБ это повлияет на цифры.

Но вот скажем СНГ валютную выручку положит в российский банк в размере 1 млрд $, это приток капитала на 1 млрд $, а банк разместит эти средста под % в иностранные облигации, это уже отток на 1 млрд $, сальдо = 0.

И вот че дальше? А дальше ничего. Этот отток/приток — просто дельта между покупкой/продажей иностранных и отечественных активов. Отток капитала далеко не всегда плохо, а приток далеко не всегда хорошо. Например, если в кризис иностранный инвест фонд скупит кучу дешевого бизнеса в РФ — это огромный приток капитала, супер, мы отдали свой бизнес за копейки.

Это если они сидят в USD… А если парни не идиоты и конвертировали USD в рубли от 80 и ниже и распихали в бумаги ценные и в фонды?

baobab, ага, ввели в рублёвую зону 53 лярда, а в стране чистый отток капитала по ЦБ. Фантастика.

P.S. Никто в здравом уме ни в какие фонды не ввалит на хаях такую сумму.

Вадим Рахаев, вы не знаете что такое отток капитала, но беретесь об этом рассуждать. Если деньги внутри страны, они могут быть учтены как «отток» либо нет, это бухгалтерия, с реальными ассоциациями связи нет

Владимир, как деньги, лежащие в векселях и коротких трежерях могут быть не учтены по бухгалтерии в качестве оттока?

Вадим Рахаев, покупка векселей или трежерей, конечно, будет учтено как отток, причем никакого негатива в этом нет. Покупка наличной валюты — тоже отток, хотя она может оставаться на территории страны.

Это если они сидят в USD… А если парни не идиоты и конвертировали USD в рубли от 80 и ниже и распихали в бумаги ценные и в фонды?

baobab, ага, ввели в рублёвую зону 53 лярда, а в стране чистый отток капитала по ЦБ. Фантастика.

P.S. Никто в здравом уме ни в какие фонды не ввалит на хаях такую сумму.

Вадим Рахаев, вы не знаете что такое отток капитала, но беретесь об этом рассуждать. Если деньги внутри страны, они могут быть учтены как «отток» либо нет, это бухгалтерия, с реальными ассоциациями связи нет