Кстати вот момент

Людям к Модераторам, надо дать возможность писать со страницы фирмы. А то рейтинг не позволяет. Это так то ошибка прав доступа. Модератор он на то и модератор, что бы баги по отчёту править. Ну или создатель страницы компании, кто то из них.

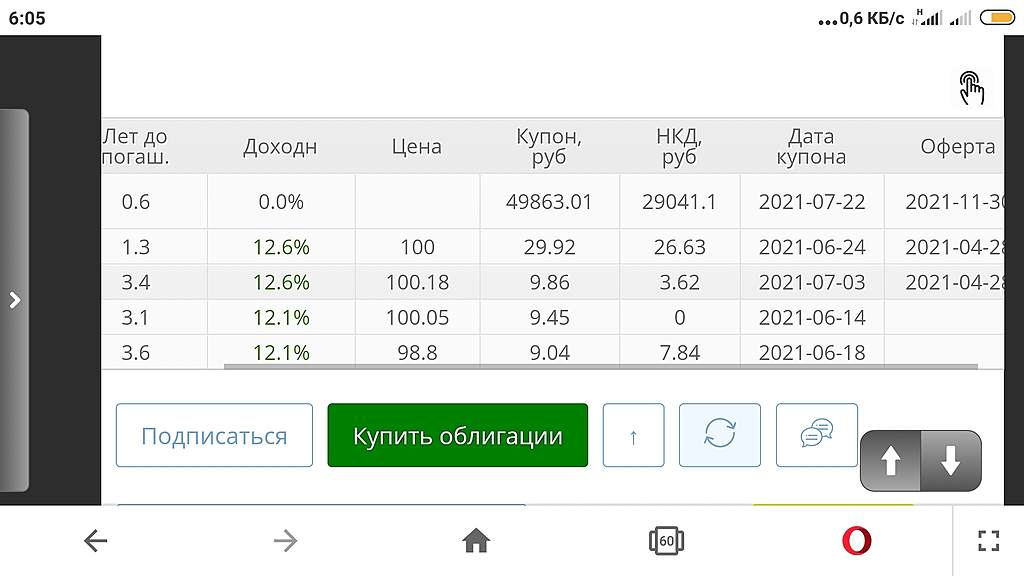

Я бы спросил Марэка, почему у Обуви России указаны расходы на персонал в разы больше, чем обычно, чего не следует из отчёта. Возможно, он и не зря указал именно так, но по факту то, если строго данные не те выходит что, непонятно — повторюсь.

Или чек лист по ошибкам по отчётам компаний завести. Вопросы же не на пустом месте берутся к отчётам.

Речь не о модификаторах, а именно о константах.

А может людям дать возможность править индивидуально свои отчёты, и им правильные данные будут подтягиваться. У админа потом будут отображаться большие расхождения и админ может править данные в общем доступе. А caption у людей к ячейке может показывать официальные данные по ячейке. А у других людей, может и альтернативные мнения показывать caption, набором.

А может данные специально сбиты, а где то не дописаны, никто не знает.

Izhik, не понял, что именно вам не позволяет рейтинг делать?

дайте ссылку на страницу где вы не можете написать

где вы видите ошибку прав доступа

Тимофей Мартынов, написать модератору, хотя есть этот смартлаб-баг чат.

Я не получил ответа, к примеру, по расходу на персоонал Обувь России.

Может изменить подход вот так ==> Возможно заполняемость данных станет быстрее. И не будут пустые ячейки висеть месяцами в частности.

По варианту 1. Пользователь может изменить данные под себя. Например заполнить пустую ячейку.

По варианту 2 — на странице отчетов появится чек лист по ошибкам с ответами и статусом вопроса.

Пользователи так же могут просматривать, но не редактировать, могут отвечать. Чек лист, тем самым не будут повторятся.

Право модерации остаётся за модератором. В первом случае, на применение изменений глобально, во втором случае полное право, но надо закрыть вопрос по чек листу ошибок, или пробелов в отчетности.

Надеюсь не слишком сумбурно объяснил, просто предлагаю внедрить такие подходы. Допускаю, что это может повысить скорость и удобство заполнения отчетов и добавит возможность пользователей оперативно вносить изменения себе при не согласии по позиции, или всем — модератором после его подтверждения изменения.