Если добавить к EV дебиторскую задолженность, которая ко всему прочему увеличилась в 1,5 раза в 2019 к концу 3его квартала.

То EV/EBIDTA≈6 лет.

Что многовато. Тут 0 Вашего контроля, разве что стоплоссы Вас спасут.

Могу допустить, что KRKN отличный способ кормить приближенный руководящий состав за Ваш счет. Только они и знают, что будет дальше.

Бегите безумцы и уж точно не вступайте сюда, пока все это не упадет раза в 3, или нет(собственник не выкинет на рынок часть собственности), или не оплатит значительную часть дебиторской задолженности.

Дебиторка либо выдавит миноритариев, либо станцует на их косточках. Либо то и другое в обратном порядке и за Ваш счет.

Izhik, откуда такой негатив? по вашему что дебиторка это уже никак не возвращенные деньги? а по моему — это поставка под 15% предоплату. оплатят все -никуда не денутся.

Валерий,

Они владельцы, что их заставит платить? Вот можно жене кровати/леденцы детям обещать, но не обязательно выполнять обещание.капитализация главное что растёт.

Никакого негатива, исключительно интересно знать что компанию обязывает гасить дебиторскую задолженность, если она владелец того кому должна.

По жизни, было бы справедливо право миноритариев требовать обмена в крайнем случае дебиторской задолженности должника владельца, на конвертацию принадлежащих тому акций в компании в казночейские по рыночной цене. Но у нас такого не существует.

А по вопросу. Я просто остергаюсь такой расстановки.

Так можно любую цену писать за процессинг на бумаге, до 10и цен этого самого процессинга, если отвечать не надо.

По существу стоимость дебиторки уже выше стоимости капитализации компании в целом.20млрд задолженности.

Izhik, эффект Зюзина, Сечина и прочих управленцев, долгов нет потому, что мы их не платим !

так выходит?

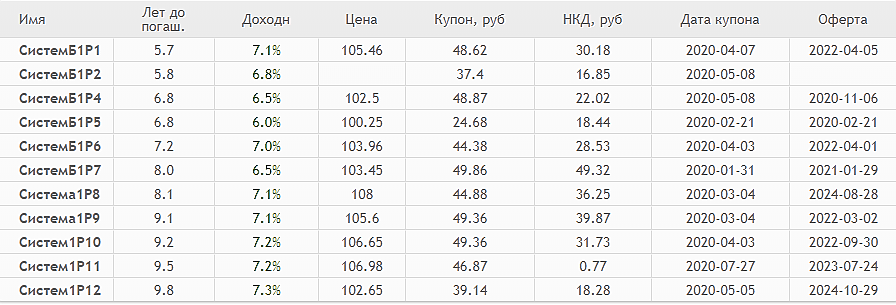

drumer, инфа из фундаментальной отчетности любезно предоставленной данным сайтом и сайтом: инвестинг(дебиторку смотрел);

По существу вопроса добавить нечего, да, мне так кажется. До 10 цен грубо, т.к. формально 10% должны платить по префкам. Разгонять можно высоко, падать будет больно.

Особенно на фоне не круглосуточной работы рынка, как скажем у всякого рода коинов попасть не хочется на гэп вниз, несмотря на все это великолепие.

В мягком сценарии, я бы излишки бумаг попродавал на экстремуме(когда он будет) на месте Владельца. Недаром на 90% и 60% затарились обычки и префок, как я вижу.