ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

Константин Лебедев, это потому, примерно этой ценой спо провели?

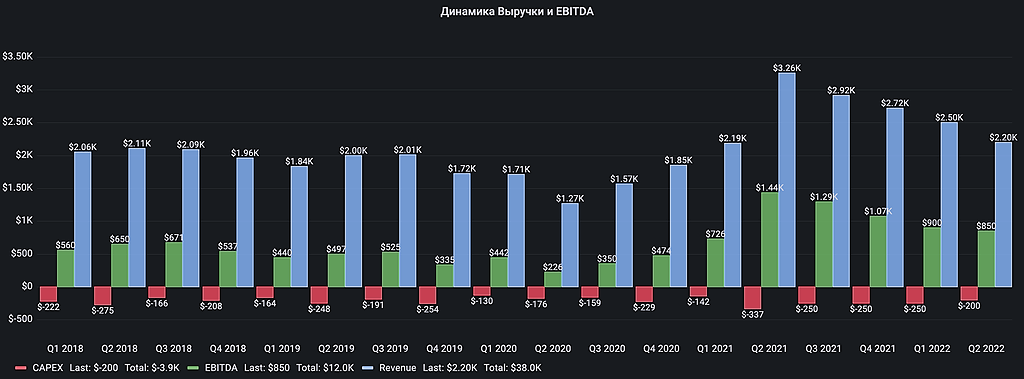

keekkenen, Это потому, что когда ралли цена на сталь сойдет на нет и мы будем иметь среднюю EBITDA маржу за тону продукции примерно в $250 за тонну и с учетом перезапуска г/к проката в Турции на 2 млн. тон и завершению инвест проектов по снижению кеш-кост сляба, то будем иметь средние продажи в квартал 3400 тыс. тон., что соответствовать средней EBITDA $850 млн. в квартал

Константин Лебедев, как же она будет стоить 73 при ebidta 850 млн$, еcли сейчас ebidta в 2 раза больше и стоит она 70?

Макс Пчелкин, Так в первом полугодии цена акции была 41 руб при EBITDA примрно $400 млн.

соответственно при $850 млн. будет иметь цену стабильно в 80 руб.

Константин Лебедев, тогда сейчас она больше 100 должна стоить?

Макс Пчелкин, Да но ведь пошлины отменять только 1-го января 2022 года, поэтому и стоила 80 руб. Которые сейчас и убивают бизнес, так как имеют нижнее ограничение в $115 за тонну при FOB ценах ниже $800 это больше 15%