Nomura: A second market sell-off could be ‘Lehman-like’.

PUBLISHED TUE, AUG 6 2019 8:30 AM EDTUPDATED AN HOUR AGO

КЛЮЧЕВЫЕ МОМЕНТЫ

- «На данный момент мы считаем, что было бы ошибкой отбрасывать вероятность краха подобного Lehman», — говорит стратег Nomura Масанари Такада.

- Данные о настроениях компании Nomura показывают «ухудшение спроса на акции и резкое снижение фундаментальных показателей» среди крупных игроков на рынке, таких как хедж-фонды.

- Номура предсказал, что падение рынка может наступить уже в конце августа, так как у трейдеров, следящих за трендом, еще много бычьих сделок, чтобы развернуться.

- «Мы бы добавили, что вторая волна может ударить сильнее, чем первая, как подземный толчок, затмевающий первоначальное землетрясение», — сказал стратег.

По словам Номуры, инвесторам не стоит особенно утешаться после небольшого восстановления во вторник утром. Фирма предупреждает, что следующая распродажа может напоминать кризисное падение, подобное тому, которое последовало за крахом Lehman Brothers.

Эта точка зрения гораздо более катастрофична, чем остальная часть Уолл-стрит, и большинство фирм прогнозируют коррекцию фондового рынка (максимум на 10%), и, скорее всего, лишь небольшой откат. Nomura основывает свою точку зрения на данных, показывающих, что хедж-фонды уходят с рынка, и говорит, что все больше будет готово выйти, когда их алгоритмы будут вызваны растущей волатильностью.

Во вторник акции восстановились после своего худшего дня в году, когда Китай стабилизировал юань, который, по мнению многих, использовался в качестве оружия в торговой войне с США. Индекс Доу-Джонса в понедельник упал на 767 пунктов, что является его шестым по величине падением в истории. после того, как Китай позволил своей валюте нарушить психологический уровень, а также приостановил закупки сельскохозяйственных товаров США. Индекс волатильности Cboe, также известный как «индикатор страха» на Уолл-стрит, достиг максимума в 2019 году в понедельник.

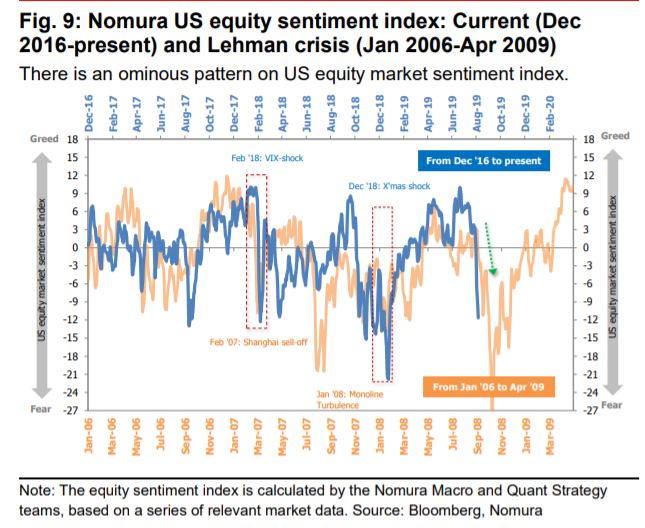

«На данный момент мы считаем, что было бы ошибкой отвергать вероятность шоковидного шока как простого риска для хвоста», — сказал во вторник в заметке Макура и квантовый стратег Nomura Масанари Такада. «Модель настроений на фондовом рынке США стала еще более похожа на картину настроений накануне краха Lehman Brothers 2008 года, который ознаменовал начало глобального финансового кризиса».

Номура предсказал, что падение рынка может наступить уже в конце августа, так как у трейдеров, следящих за трендом, еще много бычьих сделок, чтобы развернуться.

«Мы ожидаем, что любое краткосрочное ралли будет не более чем фальшивкой, и думаем, что любое такое ралли лучше всего рассматривать как возможность продажи в рамках подготовки ко второй волне волатильности, которая, как мы ожидаем, прибудет в конце августа или в начале сентября », — сказал Такада. «Мы бы добавили, что вторая волна может ударить сильнее, чем первая, как подземный толчок, затмевающий первоначальное землетрясение».

Аналитики отмечают, что собственные данные Nomura о настроениях, которые включают множество макро- и количественных данных, показывают «ухудшение спроса на акции и резкое снижение фундаментальных показателей». Другими словами, это показывает, что хедж-фонды и другие ключевые игроки делают ставку на рынке, а в некоторых случаях делают ставку на большое падение. Недавняя тенденция тесно связана со страшными временами 2007 и 2008 годов, что привело к тому, что Nomura предсказал увеличение вероятности второй распродажи, столь же жестокой, как и в сентябре 2008 года, когда банкротство Lehman Brothers подало финансовый кризис.

.1565093328563.jpeg)

Данные Такады предвосхитили всплеск волатильности перед падением в понедельник. Несколько крупных опционных трейдеров также делали ставки на снижение ставок на повышение волатильности. (VIX резко возрастает, когда рынок падает.) Ставки начали окупаться после того, как Федеральная резервная система не сигнализировала о дальнейшем снижении ставок, вызвало волатильность рынка на прошлой неделе. Но хаос вскоре усилился после того, как президент Дональд Трамп неожиданно прекратил перемирие с Китаем и запланировал дополнительные тарифы, послав VIX еще выше.

Nomura выдвигает техническое обоснование распродажи, но не многие видят основополагающее обоснование возврата к финансовому кризису. Тем не менее, бывший министр финансов Ларри Саммерс заявил во вторник, что продолжающийся торговый конфликт между США и Китаем потенциально создает «самый опасный финансовый момент» со времени глобального краха в конце прошлого десятилетия.

https://www.cnbc.com/2019/08/06/nomura-a-second-market-sell-off-could-be-lehman-like.html

гугл перевод