Boeing повысил квартальный дивиденд до $2,055, расширил программу выкупов акций на $20 млрд

18 декабря 2018, 15:54

Совет директоров Boeing Co. повысил квартальный дивиденд на 20% и заменил действующую программу обратных выкупов акцию на новую, в рамках которой предполагается выкупить акции на 20 млрд долларов.

Boeing повысил дивиденд с 1,71 до 2,055 доллара на акцию. Новый дивиденд будет выплачен 1 марта 2019 года акционерам, которые были зарегистрированы в реестре по состоянию на 8 февраля 2019 года.

Новая программа придет на смену действующей, в рамках которой предполагалось выкупить акции на 18 млрд долларов. Она был одобрена в декабре 2017 года.

Как указал Boeing, в этом году были выкуплены акции на 9 млрд долларов. До конца года компания не планирует больше покупать акции, но намеревается возобновить выкуп в январе 2019 года.

В 2013 году после четырехлетней паузы Boeing возобновил масштабную программу выкупа и с тех пор приобрел свои акции примерно на 40 млрд долларов.

Авиапроизводитель сократил сроки выполнения новый программы до 24 месяцев с 36 месяцев, предполагавшихся в рамках предыдущей программы. При реализации новой программы планируется выкупить акции на 20 млрд долларов, или около 11% акций, находящихся в свободном обращении.

Во вторник на премаркете акции Boeing подорожали на 2,4%, обеспечив фьючерсам на Dow Jones Industrial Average почти половину прироста. Рост акций Boeing добавил фьючерсам на DJIA, поднявшимся на 119 пунктов, примерно 52 пункта.

комментарии Марэк на форуме

-

Oracle Corporation

(NYSE: ORCL)

$45.73 -0.87 (-1.87%)

December 17, 2018 4:02 PM

investor.oracle.com/stock-information/stock/default.aspx

Pre-Market Trading

$48.69 +2.96 (+6.47%)

Delayed — data as of 12/18/2018 04:32:43

www.nasdaq.com/symbol/orcl/premarket

Финансовый год с 01 июня по 31 мая.

Oracle Corporation

The number of shares of registrant’s common stock outstanding as of September 13, 2018 was: 3,787,960,000.

d18rn0p25nwr6d.cloudfront.net/CIK-0001341439/e8206ba4-7b8d-479e-98d7-d06c52eca57c.pdf

На 13 сентября 2018 года в обращении находится 3 787 960 000 акций.

Капитализация на 17.12.2018г: $173,223 млрд

Общий долг FY– 31.05.2016г: $64,390 млрд

Общий долг FY– 31.05.2017г: $80,745 млрд

Общий долг FY – 31.05.2018г: $90,978 млрд

Общий долг 1 кв – 31.08.2018г: $89,794 млрд

Общий долг 6 мес – 30.11.2018г: $87,263 млрд

Выручка FY – 31.05.2015г: $38,226 млрд

Выручка 1 кв – 31.08.2015г: $8,448 млрд

Выручка 6 мес – 30.11.2015г: $17,441 млрд

Выручка 9 мес – 29.02.2016г: $26,435 млрд

Выручка FY – 31.05.2016г: $37,047 млрд

Выручка 1 кв – 31.08.2016г: $8,595 млрд

Выручка 6 мес – 30.11.2016г: $17,630 млрд

Выручка 9 мес – 28.02.2017г: $26,835 млрд

Выручка FY – 31.05.2017г: $37,728 млрд

Выручка 1 кв – 31.08.2017г: $9,104 млрд

Выручка 6 мес – 30.11.2017г: $18,693 млрд

Выручка 9 мес – 28.02.2018г: $28,579 млрд

Выручка FY – 31.05.2018г: $39,831 млрд

Выручка 1 кв – 31.08.2018г: $9,193 млрд

Выручка 6 мес – 30.11.2018г: $18,755 млрд

Прибыль FY– 31.05.2015г: $9,938 млрд

Прибыль 1 кв – 31.08.2015г: $1,747 млрд

Прибыль 6 мес – 30.11.2015г: $3,945 млрд

Прибыль 9 мес – 29.02.2016г: $6,087 млрд

Прибыль FY– 31.05.2016г: $8,901 млрд

Прибыль 1 кв – 31.08.2016г: $1,832 млрд

Прибыль 6 мес – 30.11.2016г: $3,864 млрд

Прибыль 9 мес – 28.02.2017г: $6,103 млрд

Прибыль FY– 31.05.2017г: $9,335 млрд

Прибыль 1 кв – 31.08.2017г: $2,144 млрд

Прибыль 6 мес – 30.11.2017г: $4,358 млрд

Прибыль 9 мес – 28.02.2018г: $7,318 млрд (-$6,9 млрд вычет TCJA)

Прибыль 9 мес – 28.02.2018г: $418 млн

Прибыль FY – 31.05.2018г: $10,725 млрд (-$6,9 млрд вычет TCJA)

Прибыль FY– 31.05.2018г: $3,825 млрд

Прибыль 1 кв – 31.08.2018г: $2,265 млрд

Прибыль 6 мес – 30.11.2018г: $4,598 млрд (+5,5% г/г)

www.sec.gov/Archives/edgar/data/1341439/000156459018030992/orcl-ex991_6.htm

investor.oracle.com/financial-reporting/quarterly-reports/default.aspx

investor.oracle.com/financial-reporting/sec-filings/default.aspx

Oracle Corporation – Dividends

Quarter Record Date Payment Amount

Q2 FY2018 Jan 16, 2019 Jan 30, 2019 $0.19

Q1 FY2019 Oct 16,2018 Oct 30, 2018 $0.19

Q4 FY2018 July 17, 2018 July 31, 2018 $0.19

Q3 FY2018 Apr 17, 2018 May 1, 2018 $0.19

Q2 FY2018 Jan 10, 2018 Jan 24, 2018 $0.19

Q1 FY2018 Oct 11, 2017 Oct 25, 2017 $0.19

Q4 FY2017 July 19, 2017 Aug 2, 2017 $0.19

Q3 FY2017 Apr 12, 2017 Apr 26, 2017 $0.19

Q2 FY2017 Jan 5, 2017 Jan 26, 2017 $0.15

Q1 FY2017 Oct 12, 2016 Oct 26, 2016 $0.15

Q4 FY2016 July 6, 2016 July 27, 2016 $0.15

Q3 FY2016 Apr 14, 2016 Apr 28, 2016 $0.15

Q2 FY2016 Jan 6, 2016 Jan 27, 2016 $0.15

Q1 FY2016 Oct 14, 2015 Oct 28, 2015 $0.15

https://investor.oracle.com/stock-information/dividends-and-stock-splits/default.aspx

REDWOOD SHORES, Calif., Dec. 17, 2018 – Oracle Corporation (NYSE: ORCL) сегодня огласила результаты за II квартал 2019 финансового года

Совет директоров объявил квартальные дивиденды в размере $0,19 на одну акцию. Этот дивиденд будет выплачен акционерам вошедшим в реестр по состоянию на момент закрытия торгов 16 января 2019 года, с датой выплаты от 30 января 2019 года.

www.sec.gov/Archives/edgar/data/1341439/000156459018030992/orcl-ex991_6.htm Почему Goldman Sachs советует покупать золото?

Почему Goldman Sachs советует покупать золото?

13 декабря 2018

Аналитики инвестиционного банка Goldman Sachs известны своим хорошим знанием рынка сырьевых товаров. Их мнение имеет особый вес в финансовом мире. В конце 2018 г. они стали неожиданно советовать покупать золото.

По мнению аналитиков, золото будет получать поддержку от смены инвестиционного цикла. Это значит, что последние годы популярностью среди инвесторов пользовались акции, недвижимость и гособлигации, так как их стоимость росла на фоне «количественного стимулирования» со стороны Центральных банков. Но в следующем 2019 г. будет наблюдаться восходящий тренд на рынке нефти и золота.

Аналитики банка рассчитывают на стоимость золота в 1250$ за унцию в течение следующих трёх месяцев, а через шесть месяцев драгметалл может вырасти до 1300$. По их прогнозу, в течение 12 месяцев цена золота может вырасти до 1350$ за унцию. Таким образом, от текущей стоимости через год рост стоимости золота может составить +8%.

читать дальше на смартлабе- Bank of America Merrill Lynch: В 2019 г — цена золота $1400, серебра $18

14 декабря 2018

По мнению аналитиков Bank of America Merrill Lynch (BoAML), те инвесторы, которые ищут перспективный актив в 2019 г., должны обратить своё внимание на золото. По мнению аналитиков банка, ослабление доллара, инфляция в США и низкие реальные процентные ставки станут главными драйверами роста цен на золото в 2019 г.

Согласно прогнозу банка, средняя стоимость золота в 2019 г. может составить 1296$ за унцию. При этом в течение года может быть достигнут максимум стоимости на уровне 1400$. Таким образом, рост стоимости жёлтого драгметалла может составить +4% от текущего уровня.

В 2018 г. три важных фактора сдерживали рост золота, а именно: растущие реальные ставки, рост экономики США и усиление американского доллара. Но в 2019 г. эти факторы примут обратный вектор развития.

«Мы находимся сейчас в экономической ситуации, которая может поддержать стоимость золота». Банк настроен оптимистично в отношении золота, а вот серебро имеет не так много шансов для роста. Это связано с избыточным предложением серебра на мировом рынке, что не способствует его росту. По мнению банка, средняя стоимость одной унции серебра в 2019 г. составит 16,93$. При этом в течение года цена может вырасти до максимума в 18$ за унцию.

читать дальше на смартлабе  Золото: прогнозы от банков на 2019 год

Золото: прогнозы от банков на 2019 год

17 декабря 2018

Некоторые инвестиционные банки опубликовали свои прогнозы на новый 2019 г. Они исходят из того, что курс американского доллара будет снижаться, а цена золота, наоборот, получит от этого поддержку для роста. Только один банк оказался пессимистичен в отношении золота.

Стоит напомнить, что минимальная цена золота в этом году была зафиксирована 16 августа на уровне 1184$ за унцию, но с тех пор стоимость драгметалла выросла на 5%. Какие прогнозы по золоту дают банки на новый 2019 г.?

Bank of America Merryl Lynch публиковал в последние несколько месяцев позитивные комментарии по рынку золота. По мнению аналитиков банка, слабый доллар США, рост инфляции и низкие реальные процентные ставки будут выступать драйверами роста в 2019 г. В новом году цена золота может достичь даже отметку в 1400$ за унцию, а по итогам текущего 2018 г. средняя стоимость драгметалла составит 1296$.

Голландский банк ABM Amro также прогнозирует рост цен на золото до 1400$ за унцию в следующем 2019 г. При этом называются те же аргументы: слабый доллар, низкая доходность гособлигаций, рост спроса на золото в Китае.

Аналитики китайского банка ICBC прогнозируют значительный рост цен на золото в 3 квартале 2019 г. К тому времени одна унция драгметалла может вырасти до 1320$. Средняя цена золота составит по итогам 2018 г. примерно 1293$. В банке считают, что американский доллар уже достигал свой максимум этого года, а значит впереди его ослабление, что будет одним из главных драйверов роста золота в 2019 г.

Компания TD Securities прогнозирует рост стоимости золота в 2019 г. до отметки в 1300$ за унцию. По мнению аналитиков, прежде всего замедление повышения ставок ФРС будет выступать в качестве поддерживающего фактора для роста цен.

Противоположного мнения придерживаются аналитики французского банка BNP Paribas, которые прогнозирует падение цен на золото ниже 1200$ за унцию в следующем 2019 г. Они уверены в укреплении американского доллара. Поэтому, по их мнению, средняя стоимость драгметалла в следующем 2019 г. составит 1145$ за унцию, так как инвесторы будут предпочитать гособлигации США в качестве защитного актива, а не жёлтый драгметалл. Новые иски против банка JP Morgan из-за манипуляций ценами на золото

Новые иски против банка JP Morgan из-за манипуляций ценами на золото

14 декабря 2018

Американский инвестиционный банк JP Morgan находится под давлением из-за обвинений в манипуляциях ценами на золото и других драгоценных металлов. Тысячи инвесторов могут присоединиться к обвинениям против банка, бывшие сотрудники которого злоупотребляли служебным положением.

Как стало недавно известно, на инвестиционный банк JP Morgan Chase & Co. была подана коллективная жалоба инвесторов. По сообщению телеканала CNBC, минимум шесть инвесторов уже выдвинули свои обвинения против банка. К ним могут присоединиться другие инвесторы.

Выдвинутые в прошлом месяце иски против банка касаются одних и тех же обвинений. В октябре 2018 г. двое сотрудников JP Morgan уже были признаны виновными в манипуляциях ценами на драгметаллы на рынке фьючерсов, а бывшие руководители банка получили выговор в ненадлежащем ведении экономической деятельности.

Ходят слухи, что к новым искам, поданным против банка в ноябре, могут присоединиться тысячи других инвесторов, которые считают себя обманутыми во время биржевой торговли золотом и другими драгметаллами. Прокуратура Нью-Йорка готовит предварительное заседание по выдвижению коллективного иска.

Bank of America: В 2019 г — цена золота $1400, серебра $18

14 декабря 2018

По мнению аналитиков Bank of America Merrill Lynch (BoAML), те инвесторы, которые ищут перспективный актив в 2019 г., должны обратить своё внимание на золото. По мнению аналитиков банка, ослабление доллара, инфляция в США и низкие реальные процентные ставки станут главными драйверами роста цен на золото в 2019 г.

Согласно прогнозу банка, средняя стоимость золота в 2019 г. может составить 1296$ за унцию. При этом в течение года может быть достигнут максимум стоимости на уровне 1400$. Таким образом, рост стоимости жёлтого драгметалла может составить +4% от текущего уровня.

В 2018 г. три важных фактора сдерживали рост золота, а именно: растущие реальные ставки, рост экономики США и усиление американского доллара. Но в 2019 г. эти факторы примут обратный вектор развития.

«Мы находимся сейчас в экономической ситуации, которая может поддержать стоимость золота». Банк настроен оптимистично в отношении золота, а вот серебро имеет не так много шансов для роста. Это связано с избыточным предложением серебра на мировом рынке, что не способствует его росту. По мнению банка, средняя стоимость одной унции серебра в 2019 г. составит 16,93$. При этом в течение года цена может вырасти до максимума в 18$ за унцию.

Почему Goldman Sachs советует покупать золото?

13 декабря 2018

Аналитики инвестиционного банка Goldman Sachs известны своим хорошим знанием рынка сырьевых товаров. Их мнение имеет особый вес в финансовом мире. В конце 2018 г. они стали неожиданно советовать покупать золото.

По мнению аналитиков, золото будет получать поддержку от смены инвестиционного цикла. Это значит, что последние годы популярностью среди инвесторов пользовались акции, недвижимость и гособлигации, так как их стоимость росла на фоне «количественного стимулирования» со стороны Центральных банков. Но в следующем 2019 г. будет наблюдаться восходящий тренд на рынке нефти и золота.

Аналитики банка рассчитывают на стоимость золота в 1250$ за унцию в течение следующих трёх месяцев, а через шесть месяцев драгметалл может вырасти до 1300$. По их прогнозу, в течение 12 месяцев цена золота может вырасти до 1350$ за унцию. Таким образом, от текущей стоимости через год рост стоимости золота может составить +8%.

В банке также считают, что золото будет получать поддержку от замедления экономического роста в следующем 2019 г. В этом случае инвесторы будут обращать своё внимание на защитные активы, к которым также относится жёлтый драгметалл. Эксперты указывают на то, что Центробанки продолжат наращивать золотые резервы своих стран. Это будет оказывать дополнительную поддержку для стоимости золота.

Всемирный совет по золоту (WGC) сообщил по этому поводу, что в 3 квартале 2018 г. Центробанки увеличили свои покупки золота до 148,4 т., что на 22% больше 3 квартала 2017 г

ISSAQUAH, Wash., December 13, 2018 — Costco Wholesale Corporation (“Costco” or the “Company”) (Nasdaq: COST) объявляет операционные результаты за первый квартал 2019 финансового года, закончившегося 25 ноября 2018

https://www.sec.gov/Archives/edgar/data/909832/000119312518348921/d672004dex991.htm

Costco Wholesale Corporation

$207.84 -18.67 (-8.24%)

Delayed — data as of Dec. 14, 2018 13:22 ET

www.nasdaq.com/symbol/cost

Финансовый год с 01 сентября по 31 августа

Costco Wholesale Corporation

Common Stock, $.01 Par Value

The number of shares outstanding of the registrant’s common stock as of October 18, 2018 was 438,208,376.

www.sec.gov/Archives/edgar/data/909832/000090983218000013/cost10k9218.htm

На 18 октября 2018г в обращении было 438 208 376 акций

Капитализация на 14.12.2018г: $91,077 млрд

Общий долг FY – 31.08.2016г: $20,831 млрд

Общий долг FY – 31.08.2017г: $25,268 млрд

Общий долг FY – 31.08.2018г: $27,727 млрд

Общий долг 1 кв – 30.11.2018г: $30,335 млрд

Выручка FY – 31.08.2016г: $118,719 млрд

Выручка 1кв – 30.11.2016г: $28,099 млрд

Выручка 6 мес – 28.02.2017г: $57,865 млрд

Выручка 9 мес – 30.05.2018г: $86,725 млрд

Выручка FY – 31.08.2017г: $129,025 млрд

Выручка 1кв – 30.11.2017г: $31,809 млрд

Выручка 6 мес – 28.02.2018г: $64,804 млрд

Выручка 9 мес – 30.05.2018г: $97,165 млрд

Выручка FY – 31.08.2018г: $141,576 млрд

Выручка 1кв – 30.11.2018г: $35,069 млрд

Операционная прибыль FY – 31.08.2016г: $3,672 млрд

Операционная прибыль 1 кв – 30.11.2016г: $849 млн

Операционная прибыль 6 мес – 28.02.2017г: $1,693 млрд

Операционная прибыль 9 мес – 30.05.2017г: $2,661 млрд

Операционная прибыль FY – 31.08.2017г: $4,111 млрд

Операционная прибыль 1 кв – 30.11.2017г: $951 млн

Операционная прибыль 6 мес – 28.02.2018г: $1,967 млрд

Операционная прибыль 9 мес – 30.05.2018г: $3,034 млрд

Операционная прибыль FY – 31.08.2018г: $4,480 млрд

Операционная прибыль 1 кв – 30.11.2018г: $949 млн

Прибыль FY – 31.08.2016г: $2,350 млрд

Прибыль 1 кв – 30.11.2016г: $545 млн

Прибыль 6 мес – 28.02.2017г: $1,060 млрд

Прибыль 9 мес – 30.05.2017г: $1,760 млрд

Прибыль FY – 31.08.2017г: $2,679 млрд

Прибыль 1 кв – 30.11.2017г: $640 млн

Прибыль 6 мес – 28.02.2018г: $1,341 млрд

Прибыль 9 мес – 30.05.2018г: $2,091 млрд

Прибыль FY – 31.08.2018г: $3,134 млрд — Р/Е 29,1

Прибыль 1 кв – 30.11.2018г: $767 млн

www.sec.gov/Archives/edgar/data/909832/000119312518348921/d672004dex991.htm

www.sec.gov/Archives/edgar/data/909832/000119312518293414/d586980dex991.htm

www.sec.gov/Archives/edgar/data/909832/000090983218000008/cost10q51318.htm

www.sec.gov/Archives/edgar/data/909832/000090983218000002/cost10q21818.htm

www.sec.gov/Archives/edgar/data/909832/000090983217000022/cost10q112617.htm

www.sec.gov/Archives/edgar/data/909832/000090983217000014/cost10k90317.htm#s2B2726A2F9236B4C13516A0B7C073944

www.costco.com

Costco Wholesale Corporation — Dividend Date & History

Ex/Eff Amount Declaration Record Date Payment Date

11/8/2018 0.57 10/24/2018 11/9/2018 11/23/2018

8/30/2018 0.57 8/17/2018 8/31/2018 9/14/2018

5/10/2018 0.57 4/24/2018 5/11/2018 5/25/2018

2/15/2018 0.5 1/30/2018 2/16/2018 3/2/2018

11/16/2017 0.5 10/30/2017 11/17/2017 12/1/2017

8/16/2017 0.5 7/31/2017 8/18/2017 9/1/2017

5/10/2017 0.5 4/25/2017 5/12/2017 5/26/2017

5/8/2017 7 4/25/2017 5/10/2017 5/26/2017

2/8/2017 0.45 1/27/2017 2/10/2017 2/24/2017

11/2/2016 0.45 10/12/2016 11/4/2016 11/18/2016

8/10/2016 0.45 7/25/2016 8/12/2016 8/26/2016

4/27/2016 0.45 4/14/2016 4/29/2016 5/13/2016

2/10/2016 0.4 1/29/2016 2/12/2016 2/26/2016

11/10/2015 0.4 10/29/2015 11/13/2015 11/27/2015

8/12/2015 0.4 7/27/2015 8/14/2015 8/28/2015

4/29/2015 0.4 4/17/2015 5/1/2015 5/15/2015

2/11/2015 0.355 1/29/2015 2/13/2015 2/27/2015

2/5/2015 5 1/30/2015 2/9/2015 2/27/2015

www.nasdaq.com/symbol/cost/dividend-history Загрузка мощностей по выпуску ТБД (труб большого диаметра) в России упала ниже 50%

Загрузка мощностей по выпуску ТБД (труб большого диаметра) в России упала ниже 50%

12.12.2018

В 2018 г. российские мощности по производству труб большого диаметра (используются для строительства магистральных трубопроводов) достигли 5,67 млн т. Но загружены были только на 46,7%. В 2019 г. они увеличатся до 5,92 млн т, а использоваться в работе будет лишь 37,8%, следует из презентации Фонда развития трубной промышленности (ФРТП).

Такая тенденция на рынке труб наблюдается последние несколько лет и связана с тем, что основной их потребитель – «Газпром» – завершает строительство масштабных проектов. С 2015 г. концерн снизил закупку труб в 2 раза до 1,15 млн т в 2018 г.

Второй крупнейший промышленный потребитель труб – «Транснефть». Компания нуждается в трубах только для ремонтных и промышленно-эксплуатационных целей. В 2018 г. ее потребление составит 250000 т, прогнозируют эксперты ФРТП. Это на 60% меньше, чем в 2015 г.

читать дальше на смартлабе Загрузка мощностей по выпуску ТБД (труб большого диаметра) в России упала ниже 50%

Загрузка мощностей по выпуску ТБД (труб большого диаметра) в России упала ниже 50%

12.12.2018

В 2018 г. российские мощности по производству труб большого диаметра (используются для строительства магистральных трубопроводов) достигли 5,67 млн т. Но загружены были только на 46,7%. В 2019 г. они увеличатся до 5,92 млн т, а использоваться в работе будет лишь 37,8%, следует из презентации Фонда развития трубной промышленности (ФРТП).

Такая тенденция на рынке труб наблюдается последние несколько лет и связана с тем, что основной их потребитель – «Газпром» – завершает строительство масштабных проектов. С 2015 г. концерн снизил закупку труб в 2 раза до 1,15 млн т в 2018 г.

Второй крупнейший промышленный потребитель труб – «Транснефть». Компания нуждается в трубах только для ремонтных и промышленно-эксплуатационных целей. В 2018 г. ее потребление составит 250000 т, прогнозируют эксперты ФРТП. Это на 60% меньше, чем в 2015 г.

читать дальше на смартлабе- Загрузка мощностей по выпуску ТБД в России упала ниже 50%

12.12.2018

В 2018 г. российские мощности по производству труб большого диаметра (используются для строительства магистральных трубопроводов) достигли 5,67 млн т. Но загружены были только на 46,7%. В 2019 г. они увеличатся до 5,92 млн т, а использоваться в работе будет лишь 37,8%, следует из презентации Фонда развития трубной промышленности (ФРТП).

Такая тенденция на рынке труб наблюдается последние несколько лет и связана с тем, что основной их потребитель – «Газпром» – завершает строительство масштабных проектов. С 2015 г. концерн снизил закупку труб в 2 раза до 1,15 млн т в 2018 г.

Второй крупнейший промышленный потребитель труб – «Транснефть». Компания нуждается в трубах только для ремонтных и промышленно-эксплуатационных целей. В 2018 г. ее потребление составит 250000 т, прогнозируют эксперты ФРТП. Это на 60% меньше, чем в 2015 г. - Аналитики в массе своей ждут снижения доллара в 2019 году

13.12.18 15:00

По причине замедления экономики США и паузы в ужесточении монетарной политики ФРС большинство экономистов ожидает падение курса доллара в 2019 году.

График прогнозов индекса доллара, собранных компанией Bloomberg.

Валютные аналитики склоняются к тому, что доллар в следующем году, скорее, снизится, чем вырастет. Главной причиной ослабления валюты, в частности, согласно прогнозу JPMorgan Asset Management, может стать замедление темпов роста экономики США, особенно во второй половине 2019 года. Другие ждут, что Федеральная резервная система США замедлит темпы повышения ставки, что окажется сильным медвежьим фактором для доллара, особенно с учетом того, что ЕЦБ приступает к нормализации политики. Некоторые также ожидают, что рост рыночной волатильности и спрос на капитал за рубежом спровоцируют отток средств из США.

www.profinance.ru/news/2018/12/13/bq2i-analitiki-v-masse-svoej-zhdut-snizheniya-dollara-v-2019-godu.html  Банк России приостановил допэмиссию «Аптечная сеть 36,6»

Банк России приостановил допэмиссию «Аптечная сеть 36,6»

сегодня, 11:54

МОСКВА, 14 дек — ПРАЙМ. Банк России приостановил допэмиссию «Аптечной сети 36,6», сказано в сообщении на сайте Центробанка.

«Банк России 13.12.2018 принял решение о приостановлении эмиссии обыкновенных именных бездокументарных акций публичного акционерного общества „Аптечная сеть 36,6“, — говорится в сообщении.

В начале октября акционеры „Аптечной сети“ одобрили увеличение уставного капитала компании в 3,6 раза через допэмиссию 6 миллиардов обыкновенных акций номиналом 64 копейки. Сейчас уставный капитал „Аптечной сети“ составляет 1,492 миллиарда рублей, он разделен 2,331 миллиарда акций номиналом 64 копейки.

Группа компаний „Аптечная сеть 36,6“, основанная в 1991 году, занимается розничной торговлей товарами для красоты и здоровья. Ключевыми брендами группы являются аптеки „36,6“, „Горздрав“ и A.v.e.

Чистый убыток „Аптечной сети 36,6“ по МСФО в первом полугодии вырос в два раза по сравнению с аналогичным периодом прошлого года и составил 5,1 миллиарда рублей. Выручка за этот же период сократилась на 0,3%, до уровня в 22,6 миллиарда рублей.

Согласно данным аналитической компании DSM Group, в рейтинге аптек по объему продаж в первом полугодии 2018 года „Аптечная сеть 36,6“ занимала пятую строчку с долей 3,9%.

www.e-disclosure.ru/portal/event.aspx?EventId=4dWds3nJTUaq9UbhUGrqnw-B-B

1prime.ru/business/20181214/829543322.html

Citi: курс доллара к рублю сейчас был бы около 60, если бы не интервенции Банка России и санкционные риски

13.12.18 22:31

Курс доллара к рублю был искусственно завышен сначала покупкой валюты ЦБ РФ, а потом — санкциями, полагают эксперты Citi.

По мнению экспертов банка, в марте, накануне введения США первого пакета антироссийских санкций, «справедливый» курс доллара к рублю должен был быть 52, а не 57. Разница курса в 8-9% была обусловлена покупкой валюты Банком России для Минфина в рамках реализации бюджетного правила. В банке также полагают, что риск введения новых санкций прибавляет к «справедливой» доходности ОФЗ около 1% (ProFinance.ru: т.е. при прочих равных доллар/рубль сейчас торговался бы около 60). По прогнозу экономистов Citi, из-за ослабления потребительского спроса и инвестиций темпы роста ВВП РФ замедлятся в 2019 году до 1.5%.

Завтра Банк России проведет заседание по вопросам денежно-кредитной политики (ДКП), по результатам которого эксперты Citi ждут повышения ключевой ставки на 0.25% до 7.75%. Вероятно, это негативно повлияет на экономические перспективы страны, но более важным вопросом для ЦБ РФ в настоящий момент является защита курса рубля на фоне роста инфляции и инфляционных ожиданий, а также в преддверии возобновления регулятором покупки валюты. В своем ноябрьском отчете валютные стратеги Citi спрогнозировали небольшой рост курса доллара к валютам развивающихся стран в начале года, и его последующее более заметное снижение. Примерно треть экспертов, опрошенных агентством Bloomberg, ждет от Банка России сохранения ключевой ставки на уровне 7.50%, а остальные — ее повышения до 7.75%.

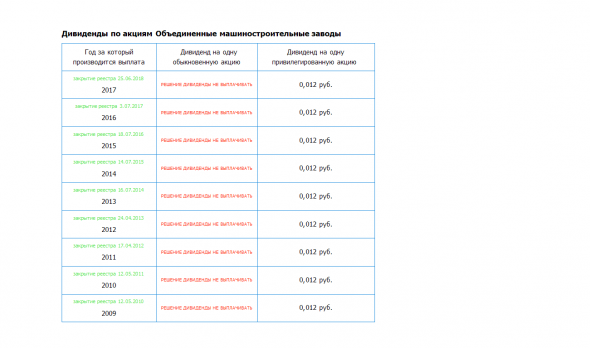

www.profinance.ru/news/2018/12/13/bq2r-citi-kurs-dollara-k-rublyu-sejchas-byl-by-okolo-60-esli-by-ne-interventsii-banka.html Объединенные машиностроительные заводы/ОМЗ – рсбу/ мсфо

Объединенные машиностроительные заводы/ОМЗ – рсбу/ мсфо

Тип Обыкновенная

Номинал 0.1 руб

846 561 534 акций http://www.omz.ru/upload/kcf/files/Устав%20ПАО%20ОМЗ%20(Редакция%2011).pdf стр.5

Капитализация на 13.12.2018г (метод дисконтирования +20%) 2,295.87 трлн руб

Тип Привилегированная

Номинал 0.1 руб

2 750 000 акций

Капитализация на 13.12.2018г: 6,215 млрд руб

Общий долг на 31.12.2015г: 3,332 млрд руб/ мсфо 54,469 млрд руб

Общий долг на 31.12.2016г: 3,964 млрд руб/ мсфо 53,424 млрд руб

Общий долг на 31.12.2017г: 11,583 млрд руб/ мсфо 57,986 млрд руб

Общий долг на 31.03.2018г: 9,564 млрд руб

Общий долг на 30.06.2018г: 8,901 млрд руб/ мсфо 58,465 млрд руб

Общий долг на 30.09.2018г: 13,956 млрд руб

Выручка 2015г: 1,332 млрд руб/ мсфо 32,865 млрд руб

Выручка 1 кв 2016г: 157,23 млн руб

Выручка 6 мес 2016г: 278,11 млн руб/ мсфо 17,681 млрд руб

Выручка 9 мес 2016г: 1,871 млрд руб

Выручка 2016г: 1,997 млрд руб/ мсфо 37,574 млрд руб

Выручка 1 кв 2017г: 341,24 млн руб

Выручка 6 мес 2017г: 1,584 млрд руб/ мсфо 19,176 млрд руб

Выручка 9 мес 2017г: 3,076 млрд руб

Выручка 2017г: 7,460 млрд руб/ мсфо 48,126 млрд руб

Выручка 1 кв 2018г: 280,40 млн руб

Выручка 6 мес 2018г: 819,72 млн руб/ мсфо 20,094 млрд руб

Выручка 9 мес 2018г: 6,244 млрд руб

Убыток 2015г: 9,553 млрд руб/ Убыток мсфо 4,633 млрд руб

Убыток 1 кв 2016г: 92,49 млн руб

Убыток 6 мес 2016г: 239,98 млн руб/ Убыток мсфо 809,17 млн руб

Убыток 9 мес 2016г: 530,14 млн руб

Прибыль 2016г: 8,571 млрд руб/ Убыток мсфо 2,293 млрд руб

Прибыль 1 кв 2017: 137,67 млн руб

Прибыль 6 мес 2017г: 282,32 млн руб/ Убыток мсфо 1,426 млрд руб

Прибыль 9 мес 2017г: 1,118 млрд руб

Прибыль 2017г: 1,642 млрд руб/ Убыток мсфо 755,71 млн руб

Прибыль 1 кв 2018г: 81,81 млн руб

Прибыль 6 мес 2018г: 1,263 млрд руб/ Убыток мсфо 2,697 млрд руб

Прибыль 9 мес 2018г: 1,447 млрд руб

http://www.omz.ru/share/financial_statements

Metro

(Deutsche Boerse: B4B)

€12.14 -1.30 (-9.67%)

Real-time Tradegate — 12/13 04:18:55 pm

www.4-traders.com/METRO-36879291/

Metro whs whs

(Deutsche Boerse: B4B3)

€11.061 -0.773 (-6.53%)

Real-time Tradegate — 12/13 04:21:17 pm

http://www.4-traders.com/METRO-WH-SHS-36879293/

Metro AG/Metro Group

Обыкновенные (B4B)

360 121 736 акций https://www.metroag.de/en/investors/shares

Free float 46,75%

Капитализация на 13.12.2018г: €4,372 млрд

Привилегированные (B4B3)

2 975 517 акций

Капитализация на 13.12.2018г: €32,91 млн

Общий долг FY – 30.09.2016г: €13,068 млрд

Общий долг FY – 30.09.2017г: €12,573 млрд

Общий долг 6 мес – 31.03.2018г: €12,586 млрд

Общий долг 9 мес – 30.06.2018г: €12,169 млрд

Общий долг FY – 30.09.2018г: €12,111 млрд

Продажи FY – 30.09.2016г: €36,549 млрд

Продажи 6 мес – 31.03.2017г: €18,608 млрд

Продажи 9 мес – 30.06.2017г: €27,947 млрд

Продажи FY – 30.09.2017г: €29,903 млрд

Продажи 6 мес – 31.03.2018г: €18,560 млрд

Продажи 9 мес – 30.06.2018г: €27,557 млрд

Продажи FY – 30.09.2018г: €29,476 млрд

Валовая прибыль FY – 30.09.2016г: €6,989 млрд

Валовая прибыль 6 мес – 31.03.2017г: €3,513 млрд

Валовая прибыль 9 мес – 30.06.2017г: €5,108 млрд

Валовая прибыль FY – 30.09.2017г: €5,189 млрд

Валовая прибыль 6 мес – 31.03.2018г: €3,449 млрд

Валовая прибыль 9 мес – 30.06.2018г: €5,520 млрд

Валовая прибыль FY – 30.09.2017г: €4,994 млрд

Прибыль FY – 30.09.2016г: €519 млн

Прибыль 6 мес – 31.03.2017г: €179 млн

Прибыль 9 мес – 30.06.2017г: €255 млн

Прибыль FY – 30.09.2017г: €345 млн

Прибыль 6 мес – 31.03.2018г: €185 млн

Прибыль 9 мес – 30.06.2018г: €240 млн

Прибыль FY – 30.09.2018г: €348 млн – Р/Е 12,7

https://www.metroag.de/~/assets/metro/documents/financial-statements/2017-18-metro-condensed-report_en.pdf?dl=1

https://www.metroag.de/en/media-centre/publications?q=mcf_investors|%23financial-statement

https://www.metroag.de/en/investors

Продажи Metro AG в России

Q2 – 31.03.2017г: €1,803 млрд

Q3 – 30.06.2017г: €2,642 млрд

FY – 30.09.2017г: €3,363 млрд

Q2 – 31.03.2018г: €1,534 млрд (-14,9% г/г)

Q3 – 30.06.2018г: €2,210 млрд (-16,4% г/г)

FY – 30.09.2018г: €2,815 млрд (-16,3% г/г)

https://www.metroag.de/~/assets/metro/documents/investor-relations/fy-2017-18-results-presentation_en.pdf?dl=1 стр.64

https://www.metroag.de/~/assets/metro/documents/financial-statements/quarterly-statement-9m-q3-2017-18_en.pdf?dl=1&la=en стр.5

https://www.metroag.de/~/assets/metro/documents/financial-statements/half-year-financial-report-h1-q2-2017-18_en.pdf?dl=1&la=en стр.6

Metro AG

Dividend and dividend policy

The Management Board and the Supervisory Board will propose a dividend of €0.70 per ordinary share to the Annual General Meeting on 15 February 2019. This proposed dividend corresponds to 74% of the earnings per share of €0.95 and thus exceeds the distribution quota of 45% to 55% provided for in METRO’s dividend policy. The intention of the Management Board is to demonstrate the importance of dividend continuity and its confidence in the future of METRO despite the adjusted forecast. The dividend yield on the basis of the closing price on 30 September 2018 is 5.2% for the METRO ordinary share and 5.6% for the preference share.

Дивиденды и дивидендная политика

Правление и Наблюдательный совет предложат дивиденды в размере 0,70 евро на акцию на годовом общем собрании акционеров 15 февраля 2019 года. Предлагаемый дивиденд соответствует 74% прибыли на акцию в размере 0,95 евро и, таким образом, превышает квоту распределения 45% до 55% предусмотреной в дивидендной политике METRO. Целью Правления является демонстрация важности непрерывности дивидендов и уверенности в будущем METRO, несмотря на скорректированный прогноз. Дивидендная доходность на основе цены закрытия 30 сентября 2018 года составляет 5,2% для обыкновенной акции МЕТРО и 5,6% для привилегированной акции. Калужская сбытовая компания — Выкуп по 12 руб 10 коп. Отсечка для выкупа 10.09.2018г

Калужская сбытовая компания — Выкуп по 12 руб 10 коп. Отсечка для выкупа 10.09.2018г

26.11.2018 15:09

ПАО «Калужская сбытовая компания»

Решения совета директоров (наблюдательного совета)

По вопросу 7. Определить дату составления списка лиц, имеющих право на участие во внеочередном Общем собрании акционеров Общества — 03.12. 2018 года.

По вопросу 8. Предложить внеочередному общему собранию акционеров ПАО «Калужская сбытовая компания» в последующем одобрить заключенную крупную сделку – кредитный договор, заключенный с ПАО «МИнБанк», с учетом следующих условий:

— кредит в форме кредитной линии с установлением максимального размера единовременной задолженности 1 000 000 000-00 (Один миллиард рублей 00 копеек);

— целевое использование кредита — затраты, связанные с основной деятельностью;

— срок кредита – 12 месяцев (ноябрь 2019г). Срок действия отдельных Траншей не может превышать 180 календарных дней и окончательного срока возврата кредита;

— процентная ставка за пользование кредитом – 11,75% процентов годовых.

По вопросу 17. Утвердить АО «ЭКСПЕРТНАЯ СТРАХОВАЯ ОЦЕНКА» качестве независимого оценщика для определения рыночной стоимости акций, предъявляемых к выкупу акционерами, голосовавшими «против», либо не принимавших участие в голосовании по вопросу об одобрении крупной сделки.

По вопросу 18. 1.Определить (с учетом заключения независимого оценщика АО «ЭКСПЕРТНАЯ СТРАХОВАЯ ОЦЕНКА» № 0194-08/2018 от 21 августа 2018г.) следующую цену выкупа акций у акционеров ПАО «Калужская сбытовая компания», голосовавших против принятия решения об одобрении крупной сделки или не принимавших участие в голосовании по данному вопросу:

— одна обыкновенная акция – 12,10 (двенадцать рублей 10 копеек).

www.e-disclosure.ru/portal/event.aspx?EventId=0eAgptu9pEyJ3Mg-AnX1uog-B-B

Один из акционеров ПАО «Калужская сбытовая компания» предъявил к выкупу пакет акций Общества.

07.12.2018

DCLKF CORPORATION предъявил к выкупу полный пакет акций Общества на основании п.1 ст. 75 ФЗ «Об акционерных обществах» №208-ФЗ от 26.12.95 г. www.ksc.kaluga.ru/news/?content=news&id=805

Дата составления списка лиц, имеющих право на участие в общем собрании акционеров (участников) эмитента: 10.09.2018

Полное фирменное наименование: DCL-KF Corporation

Местонахождения: Qweensgate House, 113 South Church Street, P.O. Box 1994, Grand Cayman KY1-1104

Доля принадлежащих лицу обыкновенных акций эмитента: 7.91%

www.ksc.kaluga.ru/?content=doc&id=4964&dirid=51 стр.41

УВЕДОМЛЕНИЕ

О НАЛИЧИИ ПРАВА ТРЕБОВАТЬ ВЫКУПА

ОБЩЕСТВОМ АКЦИЙ

Уважаемый акционер!

Выкуп акций будет осуществляться по цене, определенной Советом директоров Общества (Протокол №193.) на основании Отчета об оценке рыночной стоимости 1 (одной) обыкновенной акции Общества №0194-08/2018 от 21 августа 2018г., выполненного независимым оценщиком АО «ЭКСПЕРТНАЯ СТРАХОВАЯ ОЦЕНКА» и составляющей 12 рублей 10 копеек (двенадцать рублей 10 копеек) за одну обыкновенную именную акцию. (государственный номер 65057-D)

В соответствии с п. 5 ст. 76 ФЗ «Об акционерных обществах» общая сумма средств, направляемых на выкуп акций, не может превышать 10 процентов стоимости чистых активов Общества на дату принятия общим собранием акционеров решения об одобрении крупной сделки. В случае если общее количество акций, в отношении которых заявлены Требования о выкупе, превышает количество акций, которое может быть выкуплено Обществом с учетом установленного выше ограничения, акции выкупаются у акционеров пропорционально заявленным требованиям.

Список акционеров, имеющих право требовать выкупа Обществом принадлежащих им акций, составляется на основании данных реестра акционеров Общества по состоянию на «10» сентября 2018 года.

Порядок выкупа акций

www.ksc.kaluga.ru/?content=file&id=4911

Телефоны для справок: (4842) 54-96-55.

Совет директоров ПАО «Калужская сбытовая компания»

Morgan Stanley понизил рейтинг акций Verizon до «на уровне рынка», присвоил целевую стоимость в 58 долларов

12 декабря 2018, 20:48

Акции Verizon Communications Inc. в среду утром подешевели на 2,3% после того, как аналитик Morgan Stanley Саймон Фланнери понизил их рейтинг с «выше рынка» до «на уровне рынка», присвоил целевую стоимость в 58 долларов.

Ранее в декабре рекомендацию по ним понизил J.P. Morgan.

Как написал сегодня в заметке для клиентов Фланнери из Morgan Stanley, Verizon может в итоге потратить больше того, что прогнозируется сейчас, на ускоренное внедрение связи 5G. Хотя капитальные расходы в 2018 году оказались ниже ожиданий, Фланнери на будущее прогнозирует «более высокую вероятность роста капзатрат и расходов на частотный спектр». Кроме того, он обеспокоен, что сектор беспроводных услуг в дальнейшем может стать более «агрессивным», что, в свою очередь, ударит по отрасли в целом.

С начала 2018 года акции Verizon подорожали на 8,6%, тогда как индекс Dow Jones Industrial Average, в который входят бумаги оператора, практически не изменился.

Чтобы купить акции, выберите надежного брокера: