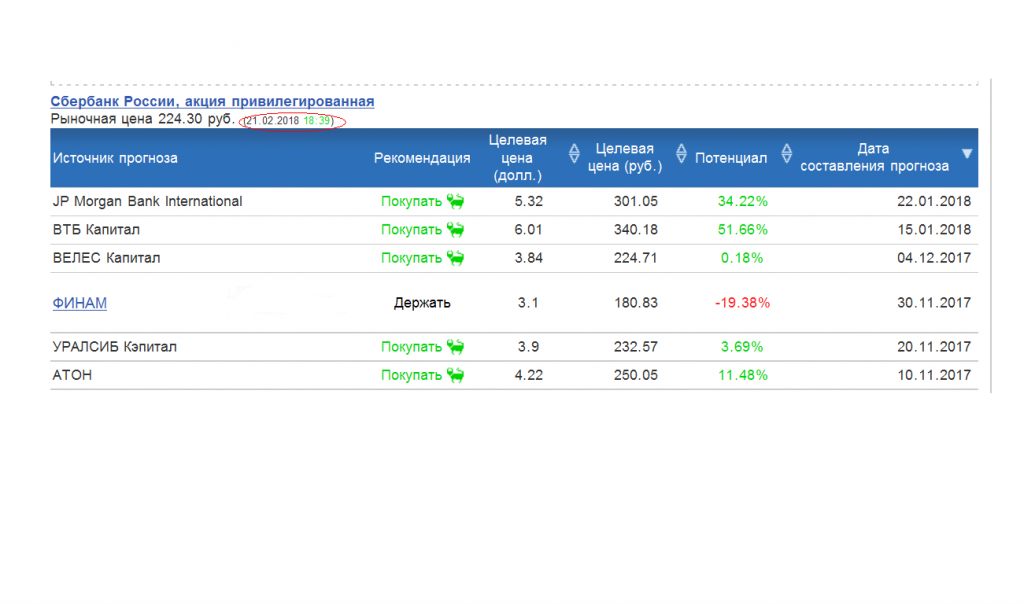

Рекомендации банков и инвест компаний по цене акций Сбербанк

Марэк, Из какого терминала такие картинки? БКС вроде сегодня обновил прогноз до 340 по ао.

Рекомендации банков и инвест компаний по цене акций Сбербанк

Аля,

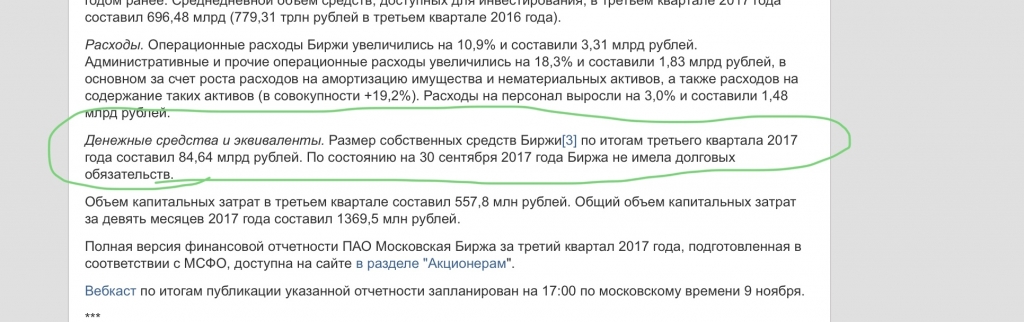

Мосбиржа

Общий долг на 30.09.2017г: 2,89 трлн руб

fs.moex.com/files/15954

Продажи полупроводников в мире впервые превысили $400 млрд

09 февраля 2018 года 16:38

9 февраля. FINMARKET.RU — Мировые продажи полупроводников в 2017 году взлетели на 21,6% и достигли исторического максимума в $412,2 млрд, сообщила американская Ассоциация полупроводниковой промышленности (Semiconductor Industry Association, SIA).

Таким образом, отрасль впервые в истории превзошла отметку в $400 млрд, отмечается в пресс-релизе.

В том числе в декабре реализация микропроцессоров увеличилась на 22,5% относительно того же месяца годом ранее — до $37,99 млрд. По сравнению с ноябрем 2017 года показатель повысился на 0,8%.

По итогам четвертого квартала в мире были проданы чипы на сумму $114 млрд, что на 22,5% превышает показатель за аналогичный период 2016 года. Относительно третьего квартала 2017 года рост составил 5,7%.

При этом показатели за декабрь и октябрь-декабрь также стали рекордными для месяца и квартала.

«Поскольку чипы стали более активно внедряться в постоянно растущее число продуктов — от автомобилей до кофемашин — и появились такие технологии, как искусственный интеллект, виртуальная реальность и интернет вещей, глобальный спрос на полупроводники увеличился, что привело к росту продаж в 2017 году до важной отметки и хорошему прогнозу на долгосрочную перспективу, — заявил президент и главный исполнительный директор SIA Джон Ньюфер. — Глобальный рынок показал повсеместный рост в 2017 году, двухзначные темпы повышения продаж зафиксировал каждый региональный рынок и почти все основные категории продуктов».

Продажи чипов памяти в прошлом году продемонстрировали самый значительный прирост — на 61,5%, до $124 млрд. В том числе реализация DRAM взлетела на 76,8%, NAND — на 47,5%.

На чипы памяти приходится самая значительная часть глобального рынка микропроцессоров, далее следуют логические микросхемы ($102,2 млрд).

В 2017 году продажи полупроводников увеличились в Северной и Южной Америке на 35%, в Европе — на 17,1%, в Азиатско-Тихоокеанском регионе (без учета КНР и Японии) — на 16,4%, в Китае — на 22,2%, в Японии — на 13,3%.

В начала декабря отраслевая организация World Semiconductor Trade Statistics (WSTS) дала прогноз, согласно которому темпы подъема реализации микропроцессоров существенно замедлятся и составят всего 7%.

По итогам 2016 года мировой объем продаж полупроводников увеличился на 1,1% и составлял $338,9 млрд.

www.finmarket.ru/database/news/4714128

ЦБ РФ отозвал лицензию у страховой группы «АСКО»

09/02/2018

12:33

Банк России отозвал лицензию на осуществление страхования у ООО «Страховая группа „АСКО“. Об этом говорится в сообщении ЦБ.

Страховая группа не устранила в положенный срок нарушения страхового законодательства.

В связи с отзывом лицензий страховая группа обязана: принять и решение о прекращении страховой деятельности; исполнить обязательства, возникающие из договоров страхования, в том числе произвести страховые выплаты по наступившим страховым случаям, напоминает ЦБ.

После отзыва лицензий полисы обязательного страхования гражданской ответственности владельцев транспортных средств, выданные АСКО, продолжают своё действие. Компенсационная выплата в счёт возмещения вреда, причинённого жизни, здоровью или имуществу потерпевшего, осуществляется профессиональным объединением страховщиков — Российским союзом автостраховщиков в случаях, если страховая выплата по обязательному страхованию не может быть осуществлена вследствие отзыва у страховщика лицензии на осуществление страховой деятельности.

ЦБ РФ отозвал лицензию у страховой группы «АСКО»

09/02/2018

12:33

Банк России отозвал лицензию на осуществление страхования у ООО «Страховая группа „АСКО“. Об этом говорится в сообщении ЦБ.

Страховая группа не устранила в положенный срок нарушения страхового законодательства.

В связи с отзывом лицензий страховая группа обязана: принять и решение о прекращении страховой деятельности; исполнить обязательства, возникающие из договоров страхования, в том числе произвести страховые выплаты по наступившим страховым случаям, напоминает ЦБ.

После отзыва лицензий полисы обязательного страхования гражданской ответственности владельцев транспортных средств, выданные АСКО, продолжают своё действие. Компенсационная выплата в счёт возмещения вреда, причинённого жизни, здоровью или имуществу потерпевшего, осуществляется профессиональным объединением страховщиков — Российским союзом автостраховщиков в случаях, если страховая выплата по обязательному страхованию не может быть осуществлена вследствие отзыва у страховщика лицензии на осуществление страховой деятельности.

Дивиденды-2017 «Газпром нефть» планируются на уровне более 14 руб на акцию

21:0 66 Февраля 2018 года

МОСКВА, 6 фев /ПРАЙМ/. Выплата дивидендов «Газпром нефти» по итогам 2017 года, как ожидается, составит более 14 рублей на акцию, компания считает реалистичным в будущем увеличение до 20 рублей, сообщил заместитель генерального директора по экономике и финансам компании Алексей Янкевич.

«У нас есть хорошие возможности для увеличения дивидендов как на акцию, так и дивидендной доходности… Уже по итогам этого года мы ожидаем практически больше 14 рублей на акцию… Окончательные дивиденды мы тоже ожидаем на достаточно хорошем уровне, что даст нам больше 30-40% рост с точки зрения дивидендов на акцию в 2017 году», — сказал он, выступая в рамках дня инвестора «Газпрома».

«Но и также дальше до 2020 года с учетом перспектив по росту как чистой прибыли, так и возможно дивидендной доходности. Дивиденды на акцию, я думаю, будут расти. Вполне реалистично до 20 рублей на акцию дойти», — добавил он.

Согласно презентации «Газпром нефти», компания ожидает выплату дивидендов по итогам 2017 года в размере 25% от чистой прибыли по МСФО.

Дивиденды за 2016 год составили 50,64 миллиарда рублей (10,68 рубля на одну обыкновенную акцию), что составляет 25,3% чистой прибыли по МСФО. «Газпром нефть» за 2016 год нарастила чистую прибыль по МСФО, относящуюся к акционерам, в 1,8 раза — до 200,179 миллиарда рублей.

1prime.ru/INDUSTRY/20180206/828423929.html

Газпром нефть

4 741 299 639 акций http://ir.gazprom-neft.ru/fileadmin/user_upload/documents/shareholders_meetings/2015/ustav_gazprom_neft__v_novoi__redaktcii.pdf стр.6

(253 млрд руб * 25%): 4 741 299 639 = 13,34 руб/акция

X5 Retail Group подала пакет документов для листинга GDR на Московской бирже

Москва, 26 января 2018 г. — X5 Retail Group («X5» или «Компания»), одна из крупнейших продуктовых розничных компаний в России, информирует о подаче на рассмотрение ПАО «Московская Биржа» пакета документов, включая проспект ценных бумаг, для целей проведения листинга глобальных депозитарных расписок X5 (ISIN US98387E2054) на Московской бирже и их включения в Котировальный список Первого уровня.

www.x5.ru/ru/PublishingImages/Pages/Media/News/moex.pdf

Магнит в 2018 году платить дивиденды не будет, но во втором полугодии рассмотрит вопрос о возвращении практики дивидендных выплат в 2019 году.

Такое мнение высказал финансовый директор ритейлера Хачатур Помбухчан. «Я думаю, что в 2018 году компания платить дивиденды не будет. Но во втором полугодии 2018 года мы соберемся, подумаем о том, чтобы в 2019 году вернуться к практике дивидендов», – сказал он в ходе телефонной конференции.

На этой новости акции Магнита ускорили падение, теряя почти 10%, обновив при этом пятилетний минимум.

Совет директоров ПАО «Нижнекамскнефтехим» рассмотрел планы на 2016 год и до 2020 года

21 сентября 2015 года в Казани под руководством председателя Совета директоров ПАО «Нижнекамскнефтехим» В. Бусыгина состоялось очередное заседание Совета директоров компании.

Совет директоров принял к сведению текущую версию производственно-финансового плана ПАО «Нижнекамскнефтехим» до 2020 года и поручил Правлению Общества осуществлять его корректировку с учетом изменения курса рубля к иностранным валютам, инфляции и по мере оформления контрактных и финансовых обязательств по программе капитальных вложений и заимствований, предусмотренных планом и рассмотреть возможность максимального использования всех потенциальных инвестиционных и финансовых ресурсов для финансирования проекта Олефинового комплекса мощностью 1,2 млн тонн в год, в том числе:

– создание 100% дочернего предприятия в форме ООО с передачей всех активов, принадлежащих ПАО «Нижнекамскнефтехим»;

– рассмотреть возможность размещения дополнительного выпуска акций ПАО «Нижнекамскнефтехим» на сумму, достаточную для реализации проекта;

– разработать предложения акционерам ПАО «Нижнекамскнефтехим» об использовании 100% чистой прибыли на финансирование проекта за счет прекращения выплаты дивидендов на период реализации проекта.

Пресс-служба ПАО «Нижнекамскнефтехим»

Тел: +7 (8555) 37-78-64

Тел/Факс: +7 (8555) 37-74-92

www.nknh.ru/pressroom/news/sovet-direktorov-rassmotrel-plany-na-2016-god-i-do-2020-goda/

22.01.2018 | 14:46

Видео: Оптимизм по поводу дивидендов ФСК ЕЭС переоценивается

bcs-express.ru/novosti-i-analitika/video-optimizm-po-povodu-dividendov-fsk-ees-pereotsenivaetsia

ФГ БКС

Ярослав

18.01.2018 18:26

здравствуйте, долго еще аэрофлот будет болтаться на дне ?, откуда такая слабость ?

Константин Карпов

эксперт БКС Экспресс

19.01.2018 11:30

На текущий момент бумага пытается отскочить от поддержки 135-137 руб. Слабость после отчета за III, согласно которому издержки растут быстрее выручки. Кроме того, восходящая тенденция по нефти также оказывает давление на котировки из-за роста стоимости авиатоплива.

С прибылью будет обыкновенный развод.

Муров сегодня сделал вербальную интервенцию, что прибыль по итогам года вырастет на 15% относительно 2016г.

По итогам 9 мес 2017г прибыль мсфо упала на 23% относительно прибыли за 9 мес 2016г.

В реальности, прибыль мсфо за 2017г. упадет на 10% относительно прибыли за 2016г.

С прибылью будет обыкновенный развод.

Муров сегодня сделал вербальную интервенцию, что прибыль по итогам года вырастет на 15% относительно 2016г.

По итогам 9 мес 2017г прибыль мсфо упала на 23% относительно прибыли за 9 мес 2016г.

В реальности, прибыль мсфо за 2017г. упадет на 10% относительно прибыли за 2016г.

С прибылью будет обыкновенный развод

Анатолий

18.01.2018 17:03

Здравствуйте. Выскажите, пожалуйста, свое мнение. Более года держу в портфеле Газпром с избыточной долей 30 % (сред. 135,4). В последнее время бумага неплохо выросла. на каких отметках стоит начинать выходить и в какие бумаги из сектора лучше переложиться? Спасибо.

БКС Экспресс

19.01.2018 10:07

Ближайшие ориентиры сместились к 151-151,5 руб. Возможен временный прокол 152. Около этих отметок можно частично сокращать позиции. На локальных коррекциях можно обратить внимание на Новатэк, Лукойл, Башнефть-ап.

Согласно дивидендной политики ФСК, на выплату дивидендов предлагается направлять не менее 25% чистой прибыли по МСФО за вычетом скорректированной межамортизационной разницы МСФО и РСБУ.

Об изменении параметров ценных бумаг ПАО «Магнит» с 19 января 2018 года

На основании полученного уведомления от Небанковской кредитной организации акционерного общества «Национальный расчетный депозитарий», с 19.01.2018 в Системе торгов ПАО Московская Биржа изменяются параметры следующих ценных бумаг организации Публичное акционерное общество «Магнит»:

Акции обыкновенные, 1-01-60525-P от 04.03.2004, Торговый код: MGNT.

Количество ценных бумаг в выпуске (шт.)

Текущее значение: 94 561 355

Новое значение: 101 911 355

www.moex.com/n18350/?nt=0