Яндекс начнет удалять популярные сайты из поисковой выдачи?

skillbox.ru/media/business/itkompanii-udalyat-piratskie-sayty-iz-poiskovoy-vydachi/

комментарии Markitant на форуме

-

Странно всё. Горы товара на складах, а денег нет.

khornickjaadle, про запасы ничего неизвестно.

Часть запасов это точно материалы для собственных фабрик ОР, которые еще надо превратить в готовое изделие. Другая часть — это нераспроданная обувь. Мы не знаем почему она не была распродана. Не ходовой размер? Вышла из моды? Китайский брак наконец… В некоторых отзывах покупателей говориться об обуви, которые развалилась за несколько дней… А что если такой было куплено много? Что с ней делать? Продать? Через неделю прибегут гневные покупатели и потребуют назад деньги. Списать? Это же надо было отображать огромные убытки, что мешает новым займам. Вот и лежит это бракованное нечто в качестве запасов… Возможно я ошибаюсь, но тогда я в упор не понимаю почему не компания не распродала эти запасы с дисконтом, тем более, что она больше не хочет быть обувной компанией, а хочет -маркетплейсом.Сегодня снова зашёл в акции OR Group. Выходил на 12,5, но опасаюсь, что ниже уже не поймаю и потому зашёл по текущей цене. Смысл? Через 2 ситуация неопределенности завершиться и будет полёт. Разумеется, что может быть и полёт вниз, если ситуация с ПСБ не будет урегулирована. Но, судя по ответам руководства OR Group, всё таки ПСБ конвертирует облигации в кредит. Для ПСБ это выгодно даже в случае гипотетического банкротства и ликвидации. Найти что-то, что послужило бы залогом (например, часть в дочерних компаниях, скажем Арифметики). При банкротстве кредиты с залогом выплачиваются вперёд облигаций. Исходя из этого всего, полагаю, что ПСБ конвертирует облигации в кредит, а значит паника из-за банкротства будет ликвидирована. Ничуть не удивлюсь если цена от сегодняшней отскочит вверх на 40%.

Иван Кригер, как вы из ответов OR Group поняли, что ПСБ конвертирует облигации в кредит? в том же чате телеги ничего не увидел кроме фраз «ведем активные переговоры», конкретики нет. И это за 2 дня до 3.02.

Danil_2022, но это логично, лучше согласиться на кредит и как вариант повышенный процент, чем банкротство

Эдуард Лоскутов, это с т.з. OR Group логично согласиться на перекредитование (компания и не скрывала этого желания). А ПСБ важнее получить обратно свои вложения, учитывая плохую отчетность ОГ.

Danil_2022, получить то конечно желательно, но если становится ясно, что в срок не отдадут, то эффективнее конвертировать облигации в кредит с обеспечением, чем взыскивать через суд по облигациям. Дефолт может вызвать цепную реакцию взысканий. И с облигациями возникнут дополнительные проблемы. Так что именно с точки зрения ПСБ эффективнее не взыскивать сейчас.

Иван Кригер, цитата «лучше согласиться на кредит и как вариант повышенный процент». Не факт, банк может дождаться официального дефолта и истребовать деньги через суд. Партию обуви там арестует или счета, не важно… При этом инициации банкротства может не быть. Банкротство может случиться позднее, после того, как ПСБ спокойно вернет своё… И еще, читаю сейчас про банкротство и мне очень интересен пункт 1 в порядке погашения долга, согласно которому «Вне очереди производятся выплаты по текущим платежам, преимущественно перед кредиторами, требования которых возникли до принятия заявления о признании должника банкротом»

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/defolt-po-obligatsii-chto-delat-i-kak-izbezhat

Не попадают ли требования ПСБ в эту категорию?OR GROUP: операционные показатели 4-го квартала 2021 года

OR GROUP продолжает делиться с инвесторами результатами своей деятельности в 2021 г.

Из ключевых событий, произошедший в этот период, компания отмечает выделение логистических сервисов в отдельную структуру в составе Группы. Для этого было создано юридическое лицо — ООО «О2», которое является 100% дочерней компанией ПАО «ОРГ».

В середине ноября OR GROUP внедрила модель катастрофоустойчивости для корпоративной IT системы, что позволит компании обеспечить защиту данных от гипотетически опасных рисков и внештатных ситуаций. В этом случае информация, хранящаяся в базах данных аварийной площадки, будет продублирована в резервных дата-центрах без потерь.

В декабре OR GROUP и Navigator Acquisition Corp. объявили о подписании Соглашения о продаже доли МКК «Арифметика». В дальнейшем объединенная компания будет вести деятельность под новым названием «Arifmetika Financial Solutions Corp.», также будет изменен тикер акций на бирже. После завершения сделки МКК «Арифметика» может стать первой публичной компанией на российском микрофинансовом рынке.

Авто-репост. Читать в блоге >>>

boomin,

выручка 4 квартала 2198 млн. Сколько продали магазины? Убираем опт и займы, выручка вестфалики 1319 млн. Вычитаем интернет-продажи 280 млн, получаем 1039 млн. Делим на число магазинов 751, получаем 1,38 млн один магазин продал ЗА КВАРТАЛ. Или 461 тысячу в месяц. Или 15 тысяч в день.

Что это за бизнес такой?

Александр Е, 15 тыс? Судя по их ценам, это 3 или даже 2 пары обуви. Тетка на рынке намного больше продает…

VK group, вообще если подходить серьезно к решению проблем данной компании, первое что нужно сделать, это убрать лишний балласт по примеру соц.сети«мои мир», «одноклассники», время на месте не стоит, люди интегрируются в новые платформы, поэтому начать компанию с хорошим маркетинговым ходом и переводить людей в ВК, что дальше, ВК нужно наконец-то сделать привлекательным, как именно, сейчас многих интересуют деньги, поэтому можно сделать монетизации коротких видео с нуля, аналог Ютуба, тогда люди начнут массово снимать видосики ВК, а это приведет к увеличению потока пользователей, далее постепенно интегрировать трансляции с батлами других людей и развивать рекламную деятельность, которая не будет раздражать пользователей, интеграция эфиров можно взять по примеру тик-ток, подарки/батлы, но сделать это более привлекательным и выгодным, тогда многие поведутся на выгоду, что дальше, улучшить концепцию видеообмена между пользователем, создать более привлекательные конференции, совместить скилл бокс с платформой ВК, в общем плавно начать переводить весь поток на единую платформу и сворачивать те проекты, которые действительно нерентабельны, когда единая платформа ВК начнет работать с большим количеством пользователей, начиная от обучения/конференции и заканчивая развлекательным контентом, можно начинать внедрять в экосистему ВК системы массовой информации, но сделать это надо будет так, чтобы пользователям было удобно смотреть ТВ-каналы не выходя из приложения, в общем из ВК можно сделать топовую компанию, главное не жалеть бабки и поставить амбициозных людей в проекты, нанимать действительно хороших и квалифицированных специалистов.

XAOC-TV Киренский, если частная компания этого не сделала, то полугосударственная тем более не сделает. В госкомпаниях обычно некомпетентное руководство и полное отсутствие стимулов у сотрудников.2Р03 и 2Р04 на верхней планке по +40%, ждем выстрела по остальным бумагам

Warlock75, ждём 3 февраля

BelkaCapital, Кто-то ждет, а кто-то деньги на скальпе или кратко-срок делает.

Warlock75, шлачины на мамбе мало чтоли? На этом гумусе больше 40% фиксанул

После попадания в пир от рубля покатаем, а может и ниже

Что с облигами после 3-го будет думаю объяснять нет необходимости…

BelkaCapital, облиги погасят

boss12, зачем?

Банкротство на пару месяцев отложить

BelkaCapital, вопрос хомяка, какой интерес банкам банкротить компанию? Позиция ПСБ более менее понятна, облигации им достались в наследство, у них сейчас проблемы с облигациями Роснано, да и банк оборонку в основном обслуживает, компания им не интересна. Но у ВТБ и Сбера интерес может быть, капитализация компании сейчас на планке, Титова похоже в угол загнали, получить контроль или блок пакет сейчас ничего не стоит. Банкам проще сейчас войти в компанию, и контролировать потоки, чем банкротить компанию.

Drozdow, Сбер таким не занимается. ВТБ — тот да, мог бы войти, вот только зачем ему? В свое время он сам чуть не утонул и до сих пор не знает, как вернуть потраченные на его спасение средства, которые конвертированы в префы. Зачем ему тонущая торговая компания в высококонкурентном бизнесе? Вряд ли он мечтал продавать китайские тапочки…

Пздц… что курят аналитики этой подагры?))

Рост по году 14 или сколько там, а рост 4 квартала 8%… надо быть упоротым, чтобы говорить об ускорении.

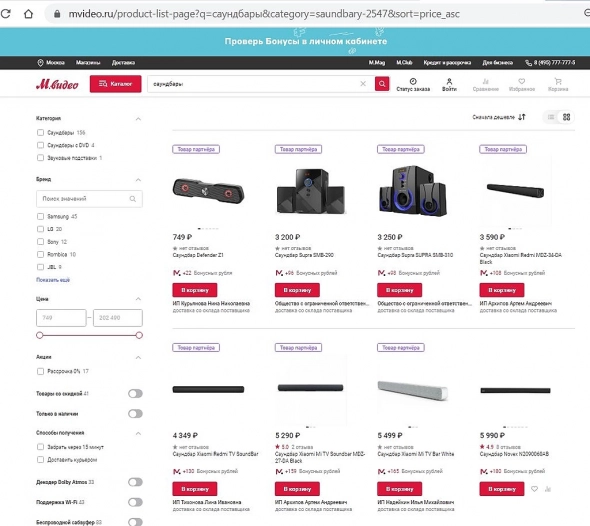

Банда Анонимов, попались на глаза цифры по Merlion за 2020 год. Рост выручки 34% в общем и 46% у Ситилинка в частности. Всего 415 миллиардов ( www.dailycomm.ru/m/52241/ ). Если за прошлый год результаты будут не сильно хуже, то уже в этом году Merlion может сместить М.видео на второе место.Доброго времени суток. Зашел недавно на сайт М.Видео и появилось много вопросов.

Причина видна на скриншоте.

Кто-нибудь в курсе, почему крупнейший импортер России постепенно превращается в маркетплейс? Кто все эти индивидуальные предприниматели, которые обладают товаром, недоступным М.Видео? Как они сумели стать более крутыми импортерами, чем сама компания? Сколько зарабатывает М.Видео на подобных товарах и зарабатывает ли вообще? Если нет, то кому уходит прибыль? Приглядываюсь к акциям, но гложат смутные сомнения. Знаю, что бывают «налоговые оптимизации», но ещё чаще бывают «кидки» миноритариев.

В некоторых категориях уже почти весь товар исключительно от «партнёров».

Алексей aka Markitant, ну очевидно, что какие-то товары им возить/держать на стоке не резонно или не выгодно.

К тому же «маркетплейс это модно».

Какая «прибыль» куда «уходит»? МВидео берет комиссию за продажу и (возможно) логистику продает. Все.

Зачем пытаться увидеть в этом какой-то подвох?

@Andy20 да, спасибо, то, что уйдет убыток от гудса я не учел — это важное замечание!

Банда Анонимов, спасибо за ответ. Всегда лучше убедиться, что подвоха нет. Пробил одну ООО — Рентсофт, оказалось что он из группы Мерлион — действительно крупного поставщика, владельца Ситилинк с Позитроникой.

Коллеги, подскажите пожалуйста, вопрос по двойному налогообложению так и не решен? Пятерочка вроде хотела второй налог за счет прибыли платить, но в их дивидендной политике изменений нет. Кто в курсе?

Белый Инвестор, насколько я понимаю, вопрос по налогу не решен и решаться НЕ будет. Выход один смена юрисдикции X5 на российскую. Но контролирующие X5 лица, они же владельцы «Альфа-Групп» (Михаил Фридман, Герман Хан и Алексей Кузьмичёв), согласно некоторым публикациям ВЫВОДЯТ активы из России. В частности, они вложили 15 миллиардов долларов в LetterOne. Зачем, не скажу, может они вообще уехать из России планируют, например на историческую родину в Израиль, гражданство Израиля у Фридмана и Хана уже есть. При таких обстоятельствах, переводить X5 в Россию им нет никакого смысла. Сами они контролируют X5 через оффшорную гибралтарскую CTF Holdings S.A., поэтому проблемы двойного налогообложения лично их не затрагивают. А на миноритариев, подозреваю, они глядят с высокой колокольни… Впрочем миноритарии страдают только российские. Чтоб вы понимали, основным местом торговли акциями X5 — изначально была Лондонская фондовая биржа. Российским хомячкам разрешили покупать X5 на Мосбирже в виде ГДР и всего лишь несколько лет назад.- Доброго времени суток. Зашел недавно на сайт М.Видео и появилось много вопросов.

Причина видна на скриншоте.

Кто-нибудь в курсе, почему крупнейший импортер России постепенно превращается в маркетплейс? Кто все эти индивидуальные предприниматели, которые обладают товаром, недоступным М.Видео? Как они сумели стать более крутыми импортерами, чем сама компания? Сколько зарабатывает М.Видео на подобных товарах и зарабатывает ли вообще? Если нет, то кому уходит прибыль? Приглядываюсь к акциям, но гложат смутные сомнения. Знаю, что бывают «налоговые оптимизации», но ещё чаще бывают «кидки» миноритариев.

В некоторых категориях уже почти весь товар исключительно от «партнёров». Возможно рост на новости о том, что Сбер поглощает Стокманн. Следующим может быть ОРГ.

khornickjaadle, шутите, какая покупка? ОР скоро кредиторам бесплатно (за долги) достанется, Сбер кстати крупнейший из них.- Никто не заметил, но ОР очень похожа на ГТМ (Globaltruck).

Обе компании провели IPO, обе обещали стать компаниями роста и обе налажали.

У обоих компании акции упали в цене где-то в 5 раз после IPO (у ГТМ со ~139 до ~27, у ОР со ~139 до ~26 (до проблем с размещением облигаций)).

У обоих схожие проблемы с конкурентами, играющим не по правилам, у ОР — «серые» (контрафактные) поставки обуви у конкурентов, у Globaltruck — «серые» перевозки конкурентов (без уплаты налогов). Обе стали решать проблему схожим образом — превращаться в маркетплейс (в случае ГТМ — это аналог маркетплейса для перевозок — экспедирование).

У компаний даже почти одинаковые размеры (капитализация и выручка: 1,6/11 vs 0,9/12,6).

Но ОР почти потонул, а ГТМ вполне себе держится.

В чем разница?

ГТМ занимал гораздо меньше, долг 3,75 млрд. ОР занял неприлично много.

ГТМ гораздо раньше отказался от попыток роста и сфокусировался на снижении расходов. ОР долго и бездумно открывал новые магазины с низкой рентабельностью сначала на средства IPO, потом на заёмные, пока не грянул гром в лице ковидного кризиса 2020 г.

ГТМ больше внимания уделял управлению, в компанию пришли новые люди с большим опытом работы во главе с Саттаровым. В ОР у руля бессменный Титов, управление компанией поменялось мало несмотря весь её рост.

Имхо, Титов слишком много понаделал ошибок (экспансия на чужие деньги) и слишком долго держал всё в своих руках, хотя компании явно нужны были новые люди.

Что будет с ГТМ не знаю, от инвестиций в неё я отказался. Но вот у ОР всё уже гораздо однозначней и печальней. Кстати, читал здесь в комментариях, что особенно нужно беспокоиться держателям акций OR Group. Я считаю, что напротив. Держатели облигаций ООО ОР находятся в худшем положении. Предположим худший вариант: ООО ОР пойдет на банкротство и всё имущество (товар, фабрики, магазины) уйдет за долги ООО ОР. Замечу, что OR Group не отвечает по обязательствам своего дочернего ООО ОР. И у группы остаётся Арифметика (выходит на биржу Торонто с предварительной оценкой 140 млн. долларов и совершенно не имеет долгов), ООО Дизайн студия (оптовая торговля) и ООО О2. Только эта группа стоит около 10 млрд рублей. На сегодняшний день вся капитализация OR Group 1,2 млрд рублей. Так что и по худшему сценарию перспективы есть. Хотя я предполагаю, что до банкротства ООО ОР не дойдет. Будем смотреть.

Иван Кригер, «Арифметику» выжали до суха. У неё куча просроченной задолженности + из нее вытащили всю наличность в виде кредита (который могут не вернуть). Вы думаю, что канадцы дураки и этого не увидят? И что будет с Арифметикой, если ОР разорится и все магазины закроются? Где они будут впаривать свои микрокредиты и кому? Конечно, возможно и такую компанию купят. Но о розовой мечте в виде 140 млн следует уже забыть.Бумага просто поражает. Прогноз по дивидендам в мае 55 руб., т.е. 13% а оно нах никому не надо.

RUNNER070, есть опасения, что в дальнейшем дивы будут хуже. EBITDA за первое полугодие 2021 включала в себя доходы единовременного характера: прибыль от продажи маркетплейса goods.ru в размере 3 571 млн руб., а также а также доход в размере 2 520 млн руб. от списания задолженности по субсидируемому кредиту ВТБ. А вот рентабельность снижалась и рос долг. За второе полугодие операционные результаты вряд ли заметно улучшатся, а вот уже доп. дохода на 6 миллиардов уже не будет. В целом, наверное брать можно, но осторожно. Какой-то супервкусной недооценки я в этих бумагах не вижу, тем более с учётом того, что сейчас много хороших бумаг по привлекательным ценам.

Прочитал в соседней ветке, что они в списке системообразующих предприятий Новосибирской области с мораторием на банкротство, это фейк?

Владимир Иванов, а вы как это видите, Новосибирская область начнет спасать 800+ магазинов по всей России? Вы думаете у них есть на это деньги и оно им нужно? Мораторий же на банкротство вводился в апреле 2020 года сроком на 6 месяцев, а сейчас у нас во дворе 2022 год. Мораторий на банкротство, введенный Правительством РФ, закончился к 7 января 2021 года. Не примите за предвзятость мой здоровый скептицизм, желаю компании пережить этот кризис.Я не удивлюсь, если Эксперт РА — удалит рейтинг по ОР

Warlock75, похоже, что рейтинги Эксперта РА гроша выеденного не стоят. То же самое было с Дэни Колл.Разъяснения OR GROUP по ситуации с выпуском облигаций БО-07

OR GROUP 20 января 2022 года объявила о техническом дефолте по биржевым облигациям серии БО-07. Технический дефолт был допущен в связи с невыплатой основного долга в размере 592 млн рублей в дату исполнения обязательства одной из дочерних компаний Группы — ООО «ОР», 20 января 2022 года, 1820-й (Одна тысяча восемьсот двадцатый) день с даты начала размещения биржевых облигаций.

Стоит отметить, что компания заранее провела подготовительную работу и сделала все возможное для предотвращения неисполнения своих обязательств, в частности в ноябре 2021 года начала процесс по размещению облигационные займов в объеме 1 350 млн руб. в рамках второй облигационной программы 002 (регистрационный номер 4-00412-R-002P-02E от 30.09.2021), на текущий момент размещено облигаций общим объемом около 650 млн руб. Эти денежные средства были направлены на рефинансирование текущего кредитного портфеля.

Важно подчеркнуть, что на текущий момент облигационный рынок находится под давлением, что влияет на большинство эмитентов. Поэтому данный факт не позволяет Группе привлекать новые выпуски облигаций для рефинансирования выпуска БО-07.

Авто-репост. Читать в блоге >>>

OR Group, Где деньги, Зин? те что взяли у Арифметики. То есть, получается продали новых облигаций на 650 млн + заняли у Арифметики 700 млн, и всё равно не хватило погасить 7 выпуск? куда всё это ушло? от продажи обуви совсем никакого дохода нет?

Vavim, по данным телеграмм-канала ( telegra.ph/Obuv-Rossii-20-yanvarya-2021-01-20 )

1. Большую часть полученного от нового выпуска сразу потратили на амортизацию ОРГрупп1Р1 (415 млн).

2. В декабре гасили часть кредита ВТБ (500 млн).- «В результате последних переговоров в конце декабря 2021 года достигнута договоренность о выкупе OR Group облигаций выпуска БО-07 в полном объеме в срок до 20 января»,— сообщили в ПСБ. При выполнении договоренности банк был готов рассмотреть вопрос о пролонгации кредитов, однако этого не произошло. «В связи с этим банк вынужден приступить к стандартным мерам взыскания задолженности»,— подчеркнули в ПСБ.

Источник: www.kommersant.ru/amp/5173662

Чтобы купить акции, выберите надежного брокера: