комментарии Markitant на форуме

-

За первый квартал Башнефть заработала примерно 11 рублей дивидентов (0,95% к стоимости префки). Ну такое себе. А все надежды не на Сечина, а на башкир. Если будут проявлять активность (а они могут, вспомним протесты вокруг Куштау), то вопрос станет политическим и Роснефти придется вести себя менее нагло. Но заглохшие скважины это не священная гора, поэтому я бы особо на это сценарий не рассчитывал. А дыру в бюджете Башкирии всегда можно заткнуть дотациями федерального центра, забрав деньги, например у других, более молчаливых регионов. Забавно, что когда-то 158 рублей на акцию было мало, а теперь даже прошлогодние 107 рублей кажутся аппетитными))

За первый квартал Башнефть заработала примерно 11 рублей дивидентов (0,95% к стоимости префки). Ну такое себе. А все надежды не на Сечина, а на башкир. Если будут проявлять активность (а они могут, вспомним протесты вокруг Куштау), то вопрос станет политическим и Роснефти придется вести себя менее нагло. Но заглохшие скважины это не священная гора, поэтому я бы особо на это сценарий не рассчитывал. А дыру в бюджете Башкирии всегда можно заткнуть дотациями федерального центра, забрав деньги, например у других, более молчаливых регионов. Забавно, что когда-то 158 рублей на акцию было мало, а теперь даже прошлогодние 107 рублей кажутся аппетитными)) URL

URL

РН Западня сибирь — металлургический завод

«РН-Западная Сибирь» — это не металлургический завод. Это бывшая ОАО «Черногорнефть», которая сейчас оказывает юридические, административные и архивные услуги.

Кто помнит, из-за чего цена ПАЗа выросла в 2019г. всего за несколько месяцев с 1910 до 16000???

Валерий, моё мнение: спекулянты неликвид разгоняли. Просто посмотрите сколько автобусных заводов уже обанкротилось и почему автобусы делает ООО «ПАЗ», а не ПАО «ПАЗ». Рубль почти не рос с начала года несмотря на хорошие цены на нефть. По мнению некоторых экспертов небольшое майское укрепление рубля — временное. Таким образом, есть неплохие шансы на то, что в 2022 году у Сургутнефтегаза не будет бумажных убытков от переоценки кубышки. Операционная прибыль в 2019 году была 393 миллиарда (2020 год не показателен). Если за 2021 год Сургутнефтегаз заработает хотя бы 300 миллиардов, то дивы на префы в следующем году могут составить 7,3% годовых к ТЕКУЩЕЙ цене. Это лучше средней доходности индекса Мосбиржи. Короче все гуру говорят продавай, а я сомневаюсь. Достойная доходность да еще супербонус в виде защиты от девальвации рубля. Это же сокровище, а не бумага! Или я не прав? Интересно Баффет бы продал?

Рубль почти не рос с начала года несмотря на хорошие цены на нефть. По мнению некоторых экспертов небольшое майское укрепление рубля — временное. Таким образом, есть неплохие шансы на то, что в 2022 году у Сургутнефтегаза не будет бумажных убытков от переоценки кубышки. Операционная прибыль в 2019 году была 393 миллиарда (2020 год не показателен). Если за 2021 год Сургутнефтегаз заработает хотя бы 300 миллиардов, то дивы на префы в следующем году могут составить 7,3% годовых к ТЕКУЩЕЙ цене. Это лучше средней доходности индекса Мосбиржи. Короче все гуру говорят продавай, а я сомневаюсь. Достойная доходность да еще супербонус в виде защиты от девальвации рубля. Это же сокровище, а не бумага! Или я не прав? Интересно Баффет бы продал?

На чем обвал?

Николай, вроде все стабильно… единственно, РитйлБФ1P1 чтото дорого торгуется

Sceptic, срок погашения ближе — риски ниже, чем у РитйлБФ1P2.

Компании приобретенные РАО выглядят по крайней мере логичней, чем кофейня и аптека в отделении банка…

Морти, похоже на распил 45 миллиардов. Настораживает, что покупают все сразу. Интересно, реальные активы у этих контор есть, они жизнеспособны без заказов ИнтерРАО?

Алексей aka Markitant, конторы могут существовать только на бумаге…

Да, это отечественный ранок, тут может быть все.

Морти, Вроде нашел одну, цифра оборота (8,9 миллиардов) совпадает с указанной «коммерсантом»:

ООО «Энергосеть» (https://www.rusprofile.ru/finance/1057984).

Правопредшественник этой конторы: ООО «Юридическая Фирма Ай Би ЭС Консалтинг».

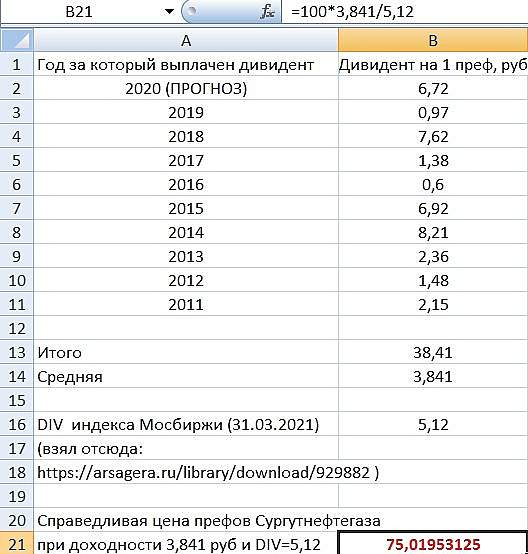

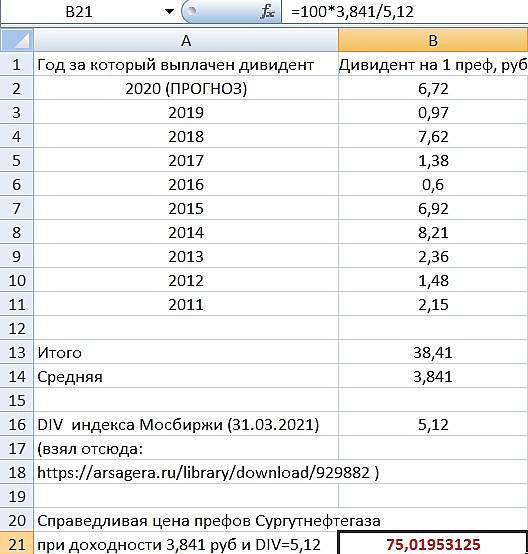

Учредитель ООО «Энергосеть» — ООО «Интер Рао-Стройинвест» (100%), в свою очередь основной учредитель ООО «Интер Рао-Стройинвест» — АО «Интер Рао-Электрогенерация» (99,9%), а среди учредителей АО «Интер Рао-Электрогенерация» — сама ПАО «Интер РАО» (17,44%). Выглядит всё это крайне подозрительно. Зачем учреждать контору, кормить её заказами, а потом выкупать за огромные деньги? Кто на этом реально заработает?- Обновил табличку дивидентов Сургутнефтегаза по привилегированным акциям за последние 10 лет. Посчитал средний дивидент. Сравнил историческую доходность префов с DIV (объем возможных дивидендных поступлений на годовом интервале к стоимости портфеля) индекса Мосбиржи (взял из отчёта Арсагеры). Получил, что доходность акций будет соответствовать доходности индекса при цене 75 руб!!! Это не значит, что они ДОЛЖНЫ стоить 75 рублей, в индексе немало акций роста, дивидентов по которым не платят и они конечно влияют на общую картину. Однако для меня очевидно, что акции хорошее вложение для тех, кому нужна дивдоходность и надежность.

а на чем такой рост?

zzznth, бумага низколиквидная, объем торгов микроскопический. Поэтому любой крупный спекулянт может легко манипулировать ценой. По отчётам самой «Арсагеры» справедливая цена её акций сейчас гораздо ниже рыночной. Акции конечно могут подорожать, но для этого надо, чтобы «Арсагера» перестала стагнировать и начала наращивать активы, то есть стала компанией роста. Пока же активы уже несколько лет практически не растут.У инвесторов сурика префа проснулся страх?) По-моему тут вообще на попе ровно сидеть надо, бидон только способствует кубышке со своими маразматиками.

МаксМакасов, боятся надо только тем, кто шортит префы))- Забавно, префы сейчас на уровне апреля-мая 2019 года, тогда тоже ждали хорошие дивиденды (в итоге заплатили 7,62 руб). Но дьявол прячется в мелочах, ставка рефинансирования тогда была не 5%, а 7,75%. Индекс Мосбиржи ставит рекорды, бумаги нефтяных компаний несмотря на проблемы летят вверх (та же Роснефть на 25% дороже, чем 2 года назад) и только префки Сургута застряли в прошлом. Ну не любит рынок эту бумагу, слишком надежная и недооцененная она, слишком прочный у неё фундамент. Если не ошибаюсь, то еще Бенджамин Грэм писал, что спекулянты любят фантики, а не хорошие акции. Впрочем помимо спекулятивных бумаг нужны и защитные активы, а тут префкам равных нет. Когда рынок падает, то это бумага обычно если не растет, то как минимум стоит на месте. Проверено в марте 2020 года))

Получается, если правильно посчитал, что 50% ТАИФа стоят 15% Сибура, а 100% ТАИФа — 30% Сибура. Так оно и получается по ЕБИТДе. Сибур 180 млрд. руб., НКНХ и КЗОС 34+19=53 млрд. руб. плюс с учётом ЕБИТДЫ ТАИФ-НК и энергетических активов получается в районе 60 млрд. руб. за 2019 год.

khornickjaadle, все эти подсчёты применительно к НКХП не имеют никакой практической ценности. Сибур покупает акции не у миноритариев НКХП, а акции контролирующей компании — за что и платит. Платит не реальными деньгами — а допкой, фактически бумажками. Что касается НКХП — компанию вполне может ждать судьба Башнефти после её покупки Роснефтью, когда средства из дочки перекачиваются в головную контору либо в виде льготных кредитов, либо путём манипуляции с ценами на сырье и т.п… Рост НКХП сейчас чисто спекулятивный, «услышали звон» и решили, то на этом можно сыграть. НКХП от этой сделки напрямую не выигрывает никак, а риски ущемления прав миноритариев повышаются.

во разогнали, можно подумать, Тесла автомобили на угле будет производить.

ZaPutinNet, запомнил еще со школы времен СССР. Запасов нефти в мире хватит на 50 лет, запасов угля — на 200. Понятно, что это не точные цифры, и вдобавок они изменились. Но смысл не поменялся. Уголь-топливо будущего))! Мы еще увидим газогенераторные автомобили! Аккумуляторы бред. Может где-то они нужны, но не у нас. Вы представляете себе аккумуляторный автомобиль где-то в Сибири при температуре -50? Далеко он уедет? Литиевые аккумуляторы при низкой температуре дохнут мгновенно. А в Тесле стоят именно литий-ионные аккумуляторы. У них диапазон рабочих температур всего: −20 — +60 °C. Не для наших условий эти игрушки! Меркель: Германия приняла решение в пользу «Северного потока — 2»

Меркель: Германия приняла решение в пользу «Северного потока — 2»

11.51 20.04.2021

ria.ru/20210420/gaz-1729066039.html+1201 % на сегодня с 2014 г

c 15,43 взлет на 212 руб (Тесла улыбаясь подмигивает)

Это уже третий по счету взлет на эту точку после сокрушительных падений за весь исторический период ))

До этого были жесткие быстрые и очень долгие падения на минус 90 % и минус 93 % с этих самых отметок в 2009 и 2014 гг

Что дальше? к 253, которые было в 2008, или дорога к 500?

Оценил художественый вкус Романа Абрамович ( бенефициар компаний Евраз и Яндекс)

ЗЫ

ПАО «Распадская» представила ожидаемо слабые финансовые результаты за 2020 г. Ключевые показатели продемонстрировали отрицательную динамику: во многом это связано с падением спроса на продукцию компании и снижением цен на уголь. В дальнейшем мы ожидаем улучшения рыночной конъюнктуры, что поддержит финансовые и операционные результаты Распадской.

По итогам 2020 г. выручка компании сократилась на 38%, до 619 млн долл. Объем реализации угольной продукции Распадской снизился на 9% относительно 2019 г. Чистая прибыль Распадской упала на 15%, до 177 млн долл. Показатель EBITDA сократился на 59%, до 197 млн долл. При этом рентабельность по EBITDA снизилась до 31,8% по сравнению с 48% годом ранее. Свободный денежный поток сократился на 57% г/г и составил 123 млн долл.

Отрицательная динамика ключевых показателей во многом обусловлена снижением спроса на уголь со стороны крупнейших металлургических предприятий, что в свою очередь оказало давление на цены. Так, средневзвешенная цена реализации угольного концентрата в 2020 г. упала на 41% и составила 52,6 долл./т против 89,9 долл./т годом ранее. При этом вследствие ослабления рубля себестоимость производства Распадской в 2020 г. снизилась на 13%, до 27 долл./т.

Дмитрий, доброго времени суток.

Ванговать не хочу, но спекулянтам поиграться с бумагой «сам бог велел». Металлурги всё ещё на пике, например НЛМК с марта прошлого года подорожал примерно на 160%. Если у металлургов все хорошо, то по идее должно быть хорошо и их партнерам — Распадской, Глобалтрансу и т.п.

Кроме того у бумаг Распадской и раньше был низкий Free-float, а теперь он стал еще ниже. Бумагу легко отправить в космос. Есть и объективная причина — 250 руб в 2008 году стоила только Распадская, а теперь это еще и Южкузбассуголь — то есть компания с вдвое большим объемом продаж. Если бумага упадет — я удивлюсь сильнее, чем в случае если она подорожает еще.200 у Фридмана, 200 у Грефа, Кто следующий? Костин? )

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, возможно погасят долг за покупку Южкузбассугля. С учётом накопленного кэша хватит с запасом.

Причина роста в отчётности, основные показатели которой показали рост. Выручка +74%, объем продаж +144%

Антон Павлов, всё может быть. Если это так, то забавно, что инвесторы игнорируют немаленькие убытки. В свое время убытки подкосили немало быстрорастущих компаний.

Алексей aka Markitant, что убытки кончатся знают многие поэтому и такие ожидания и оценки, рост есть ладно бы если его не было, причем убытки уже сократились, есть же модели смотрите там все расчитанно

Grisha_che, честно скажу, я «Озон» не изучал и возможно неправ. Просто компания существует с 1998 года и по-моему ожидание прибылей несколько затянулось. Так же я не вижу конкурентных преимуществ перед другими подобными компаниями, разве, что начали раньше и успели занять часть рынка. Надолго ли? После лопнувшего пузыря доткомов вряд ли стоит смотреть на все интернет-компании сквозь розовые очки.Причина роста в отчётности, основные показатели которой показали рост. Выручка +74%, объем продаж +144%

Антон Павлов, всё может быть. Если это так, то забавно, что инвесторы игнорируют немаленькие убытки. В свое время убытки подкосили немало быстрорастущих компаний.Распадская удивила. Не ожидал, что они увеличат дивиденды при наличии слабого отчета и необходимости оплаты за Южкузбассуголь в 67 миллиардов. Возможно это свидетельствует о том, что теперь дивполитика изменится. Перед SPO наверняка не помешает иметь хорошую див. историю.

Алексей aka Markitant, откуда инфо про spo?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Есть мнение, что Евраз может вернуться к идее IPO (или SPO, не суть важно) (источник: invest-idei.ru/idea/raspadskaya-3400 ).

У Евраза немаленький долг, который они пытаются сократить уже не первый год. + Наличие угольной компании в их составе действительно чревато «углеродным налогом» (планирует ввести ЕС с 2022 г.).

Цитата «В чем их суть? Если совсем просто, то схема примерно такая. Предположим, вы металлург, продаете в ЕС сталь, у вас выбросы углекислоты превышают лимит. За превышение придется каждый год выкладывать кругленькую сумму» (источник rg.ru/2021/01/26/chem-grozit-rossii-novyj-uglerodnyj-nalog-es-na-importnuiu-produkciiu.html ).

Сокращение Евразом своего пакета акций Распадской до уровня ниже контрольного возможно позволит решить эти 2 проблемы.

Алексей aka Markitant, несколько уточняющих вопросов.

1. Причем здесь Евраз? Речь, вроде ж про SPO Распадской была. Не?

2. Распадская неоднократно за последние годы производила выкуп акций. Как сей факт коррелирует с мнением о возможном SPО. На кой бы, спрашивается?

3. У, например, Роснефти долгов много. Есть дочки с маленьким количеством долга. Живут как-то. Евраз с своими дочками не сможет?

4. Факт покупки Южкузбассугля для Евраза ничего не поменял. Почему вдруг SPO?

P/S/ эксперты всяких инвест-идей знают, пожалуй, ничуть не больше, чем мы с вами.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,

1. Евраз контролирующий акционер который принимает решение по Распадской и имеет свои интересы. Расматривать Распадскую, игнорируя этот факт бессмысленно.

Цитата «В январе этого года Evraz объявил, что изучит возможность выхода из угольного бизнеса, что позволит компании сфокусироваться на развитии стальных активов и сделать угольный бизнес, объединенный на „Распадской“, независимым региональным производителем металлургического угля» ( источник: ru.investing.com/news/economy/article-2033752 ).

2. Акции были недооценены. Почему бы их не выкупить и не продать потом намного дороже? Причем для деньги на выкуп можно было занять у самой Распадской в виде займов дочкам Евраза..

3. Цитата «Evraz – одна из самых закредитованных компаний среди российских металлургов» (источник www.vedomosti.ru/business/articles/2017/03/02/679583-evraz-dividendi ). Высокий долг мешает Евразу платить дивиденты. Логично, что действуя в интересах акционеров они хотят сократить долг? Или вы считаете иначе? А как вы тогда понимаете «возможность выхода из угольного бизнеса» Евразом? Роснефть? Логику госкомпаний часто можно понять, только если рассматривать их действия с точки зрения коррупции, а не экономического смысла.

4. Думаю, что поменял. У Евраза было 2 компании, одна публичная, другая непубличная. Обе были небольшими. Теперь стала одна большая и публичная. Есть, что продавать.

5. Чужие инвест-идеи это только повод для размышления. Но если факты находят подтверждение, если есть доказательства подтверждающие идею, это уже не просто идея, это гипотеза.

p/s. Лично я продолжаю держать небольшой пакет бумаг, скорее для того, чтобы не платить налог на прибыль, нежели из-за уверенности в продолжении роста. Тем не менее, на мой взгляд особых рисков в этом нет.Распадская удивила. Не ожидал, что они увеличат дивиденды при наличии слабого отчета и необходимости оплаты за Южкузбассуголь в 67 миллиардов. Возможно это свидетельствует о том, что теперь дивполитика изменится. Перед SPO наверняка не помешает иметь хорошую див. историю.

Алексей aka Markitant, откуда инфо про spo?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Есть мнение, что Евраз может вернуться к идее IPO (или SPO, не суть важно) (источник: invest-idei.ru/idea/raspadskaya-3400 ).

У Евраза немаленький долг, который они пытаются сократить уже не первый год. + Наличие угольной компании в их составе действительно чревато «углеродным налогом» (планирует ввести ЕС с 2022 г.).

Цитата «В чем их суть? Если совсем просто, то схема примерно такая. Предположим, вы металлург, продаете в ЕС сталь, у вас выбросы углекислоты превышают лимит. За превышение придется каждый год выкладывать кругленькую сумму» (источник rg.ru/2021/01/26/chem-grozit-rossii-novyj-uglerodnyj-nalog-es-na-importnuiu-produkciiu.html ).

Сокращение Евразом своего пакета акций Распадской до уровня ниже контрольного возможно позволит решить эти 2 проблемы.

Чтобы купить акции, выберите надежного брокера: