lizardking0808, ну а какая замена будет этому, у каждого банка своя коллекторская.

Dmitriy Appel, да дурь это. Пока есть долги — будут и люди, которые их взыскивают. Думаю тут политический пиар. Хотя конечно подобное может повлиять на бумагу.

lizardking0808, ну а какая замена будет этому, у каждого банка своя коллекторская.

привет всем! когда сур префом закупаться? уже можно? или ждем?

Maxone, через год

Коммунизму быть!, через год будет поздно, все понимают, что в следующем году дивиденты будут значительно больше.

Поэтому предполагаю маленький дивидентный гэп и быстрый рост в последующем. То есть брать надо до лета.

Большие просадки будут только если весь рынок упадет, но тогда много чего можно будет прикупить, если будут деньги. Сургутнефтегаз в такой ситуации будет выглядеть защитным активом.

Коэффициент бета у акции — 0,74

www.msn.com/ru-ru/money/stockdetails/mic-sngsp/fi-aly3p2?symbol=SNGSP

Для сравнения:

Сбербанк преф — 1,73

Газпром — 1,49

Роснефть — 1,21

Впрочем, пусть они летом будут дороже (примем как факт), но возможно до лета больше получиться заработать на других акциях… Как раз с хорошей бетой.

Так что каждый тут решает сам.

Я потихоньку прикупаю уже сейчас, так как боюсь обвала рынка, а префы выглядят более устойчивыми.

Алексей aka Markitant, чтобы они были больше доллар должен хотя бы обозначить разворот вверх.

Что-бы это значило ?

www.e-disclosure.ru/portal/event.aspx?EventId=eOO8NAczzUiclTiJDWVVwQ-B-B

Бизнес посторен на связях и как только начнётся передел или кто то с кем то не поделится, то всё конец «империи».

fbi.media/bank-garant-invest-bez-garantij/

привет всем! когда сур префом закупаться? уже можно? или ждем?

Maxone, через год

странно почему такая низкая цена и у ГарИнв1P05 и у ГарИнв1P06? среди корпоративных обл таких цен вообще практически нет

на чем так растёт?

Я только напомню, что господин Богданов из Сургутнефтегаза с осени отрицает распечатываение кубышки, байбек, продажу акций Роснефти, внутренние реформы. Вообще все отрицает и ругает спекулянтов, а акции Сургута перевалили на его отрицании уже через 50 и снижаться не собираются.

Lenny, СНГ частная компания, её глава может говорить что хочет. Русгидро — госкомпания и любая ложь её руководства автоматически замарает центральную власть, которой это нафиг не нужно. Такие люди могут манипулировать фактами, извращать их, недоговаривать — но лгать прямо никогда не будут. И с точки зрения логики публикация выглядит бредовой. Если Кремль захочет поддержать Русгидро, у него есть миллион других более простых способов.

Таким образом, мы имеем дело с разоблаченным фейком и манипуляцией рынком. Русгидро один из первых кандидатов на рост, но этот процесс был явно искусственно ускорен. Поэтому я бы не исключал очень болезненного отката назад. Болезненного, потому, что реальные позитивные изменения ожидаются в компании лишь к концу года, когда проявится эффект от планируемого пересмотра тарифов на ДВ во второй половине года.

Алексей aka Markitant,

Вчера -11% от локальных хаёв откатывали. На каких цифрах проявляется болезненность?)

Я только напомню, что господин Богданов из Сургутнефтегаза с осени отрицает распечатываение кубышки, байбек, продажу акций Роснефти, внутренние реформы. Вообще все отрицает и ругает спекулянтов, а акции Сургута перевалили на его отрицании уже через 50 и снижаться не собираются.

Решил перезайти в префы, все остальные бумаги сильно перекуплены. Если будет дивдоходность 4+%, как прогнозируется — это лучше, чем я ожидал.

Алексей aka Markitant, стесняюсь спросить, а что значит перекуплены?

Тимоха, это когда говорящему кажется, что цена спекулятивно и неадекватно завышена в результате недавнего роста. Что-то типа цена на верхнем диапазоне канала роста.

Перекупленность — это НЕ когда «кажется, что цена завышена» ))

Это когда покупатели потратили всё свое бабло (из под матрацов в том числе) на лонги. И больше покупать не могут, ибо не на что. Остается только продавать.

Вот тогда и вылезут медведи из берлоги )

Решил перезайти в префы, все остальные бумаги сильно перекуплены. Если будет дивдоходность 4+%, как прогнозируется — это лучше, чем я ожидал.

Алексей aka Markitant, стесняюсь спросить, а что значит перекуплены?

настоящий инвестор не стал был скидывать татку :)

Ежели копнуть поглубже, то, быть может, и самое время. Будучи лидером по доходности за последние 5 лет, Татнефть, возможно, достигла пика. Далее не исключен долгосрочный флэт (и он, собственно, уже идет).

Почему вдруг так ?

Все, что зарабатывает — отдает дивидендами. Линч писал, что компании начинают выплачивать всю прибыль дивидендами когда не видят перспектив роста.

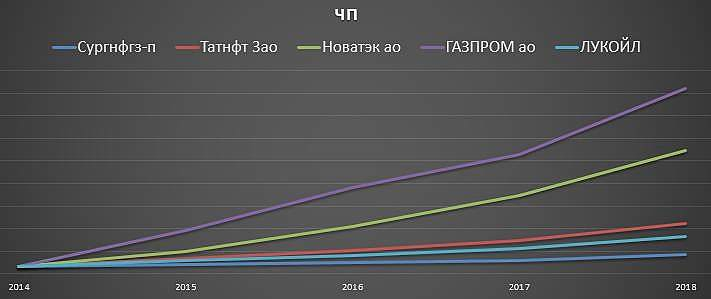

Темп прироста прибыли у Татнефти — весьма посредственный по отрасли (красным на картинке). Выручка тоже. Эффективность уже весьма высокая. И она, естественно, в цене. Поэтому расчитывать на рост за счет ее улучшения, пожалуй, не стоит.

На тогда чем расти? На ценах нефти? Дк это для всех нефтянников либо хорошо, либо плохо. Добыча лимитирована. Тоже получается не драйвер. На Кама-шинах вряд ли сильно вырастишь. На чем ?

P/S/ К сожалению, и у Сургута перспективы не лучше.

Но есть много бабла. А это потенциал.

Вот вложился бы Сургут в Арктик 2 СПГ, вместо Тоталя или CNPC — было бы круто.

Всё имхо )

Евдокимов Сергей, у Татнефти за последние 6 лет дивиденды выросли в десять раз. Наблюдается последовательный дивидендный рост, из года в год. Растет прибыль компании. Отношение чистой прибыли к EV выше среднего значения среди дивидендных акций, что говорит о том, что акции дешевы. Поэтому бумага смело может быть включена в дивидендный портфель. Можно и в дальнейшем рассчитывать на рост прибыли компании и дивидендных выплат.