⚡️МИШУСТИН ПОДПИСАЛ РАСПОРЯЖЕНИЕ О НОРМАТИВЕ ДИВИДЕНДОВ ДЛЯ ГОСКОМПАНИИ В РАЗМЕРЕ НЕ МЕНЕЕ 50% СКОРРЕКТИРОВАННОЙ ЧИСТОЙ ПРИБЫЛИ — ПРАВИТЕЛЬСТВО

🎤 ГОСКОМПАНИИ ДОЛЖНЫ ИСПОЛЬЗОВАТЬ НЕРАСПРЕДЕЛЕННУЮ ПРИБЫЛЬ, ЕСЛИ ЧИСТАЯ ПРИБЫЛЬ ОТЧЕТНОГО ПЕРИОДА НЕ ПОЗВОЛЯЕТ ВЫПОЛНИТЬ НОРМАТИВ ПО ДИВИДЕНДАМ -РАСПОРЯЖЕНИЕ

Вадим, ну всё, теперь заживём, крем-брюле кушать будем!

HeavyMetal, да, судя по котировкам, всем это «до лампочки»!

Вася Баффет, во-первых, ИнтерРАО формально не госкомпания, так как у государства там нет 50%. Во-вторых, там командует неразлучный друг ВВ и никакой минфин ему не указ, пример Башнефти — лучшее тому доказательство.

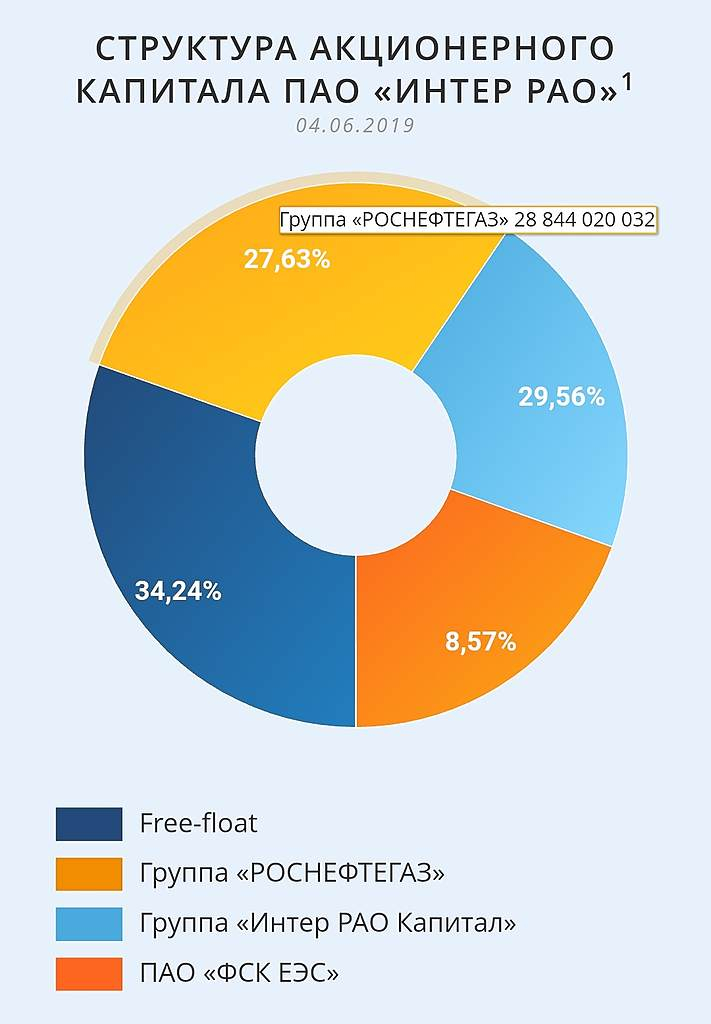

Алексей aka Markitant, остаётся узнать структуру собственников «Интер РАО Капитал»