Дивы уже не нужны никому по префам???

Николай, они же разовые будут![]()

Роман Ранний, не факт. Доходы от нефтяного бизнеса поступают каждый год. Процентные доходы примерно с 50 миллиардов баксов тоже капают каждый год. Если не случится укрепления рубля, то и через 2 года могут быть нормальные дивиденты. Например, хотя в 2014 году СНГ заплатил огромные дивиденты в 8,2 руб., в 2015 году дивиденты были не намного меньше и составили почти 7 руб.

В среднем, за последние 9 лет префы Сургутнефтегаза приносили примерно 3,6 рубля в год, что к текущей цене составляет почти 10% годовых.

Не будем забывать, что все эти годы копилка СНГ постоянно росла, а значит и средний потенциальный размер дивидентов сегодня стал гораздо больше, чем раньше.

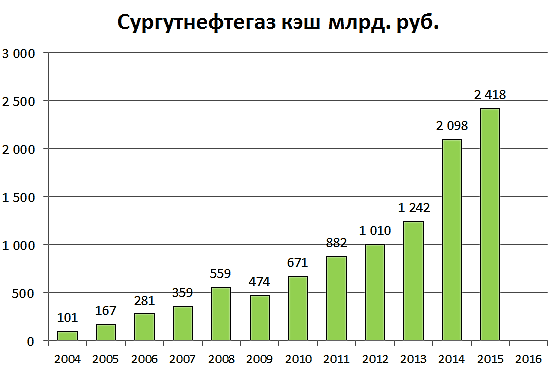

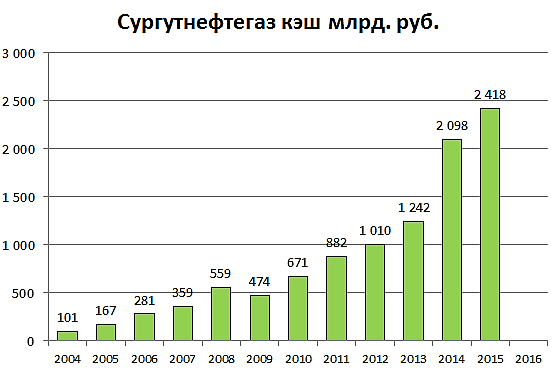

В дополнение к графику:

Кэш 2016 г. 2 288 млрд руб

2017 г.- 2 536

2018 г.- 3 363

2019 г.- 3 363 млрд руб

Алексей aka Markitant,

без валютной переоценки компания заработает около 114 млрд. прибыли в этом году. Если рубль бочка не начнёт расти то в след. году доход останется прежним то есть 114 млрд.

114 млрд. это 0.9 руб. дивидендов чистыми на АП

По итогам этого года при курсе 75 руб. на 31 дек. жду дивидендов 4.42 руб чистыми на ап.

Получается что при цене 37 руб. мы получим 4.42 руб. за 2020 год и 0.9 руб за 2021 и далее по 0.9 руб при условии что цена на нефть не вырастет.

37- 4.42 = 32.58

0.9 руб от 32.58 это 2.76% див. дох. чистыми.

В итоге если доллар будет продолжать расти то будет доп. дивиденд, если нет то 2.76% это всё что получит инвестор от нефтяного бизнеса.