Чьи-то ожидания, похоже, обычка не оправдала.

Евдокимов Сергей, пару дней назад (не более недели) когда падали префы, кто-то в этом чате говорил, что и обычку скоро лить начнут, не обманул

Егор, здесь каждый день кто-то что-то говорит. И о чем это говорит?

Евдокимов Сергей,

Bel_Ami

Что с префами? Почему их так сливают?

investorX, обычку тоже скоро сольют, не волнуйся.

Доллар подешевел по итогам 2019 года. Сургутнефтегаз отразит переоценку депозита как убыток. Дивы по префам снизятся с 7,62 где-то до 1 рубля (12 января)

Не знаю как выделить как цитату, это говорит о том что человек оказался прав, но делать выводы о том, как он пришел к такому умозаключению мы не можем, возможно он провел анализ, а может просто угадал.

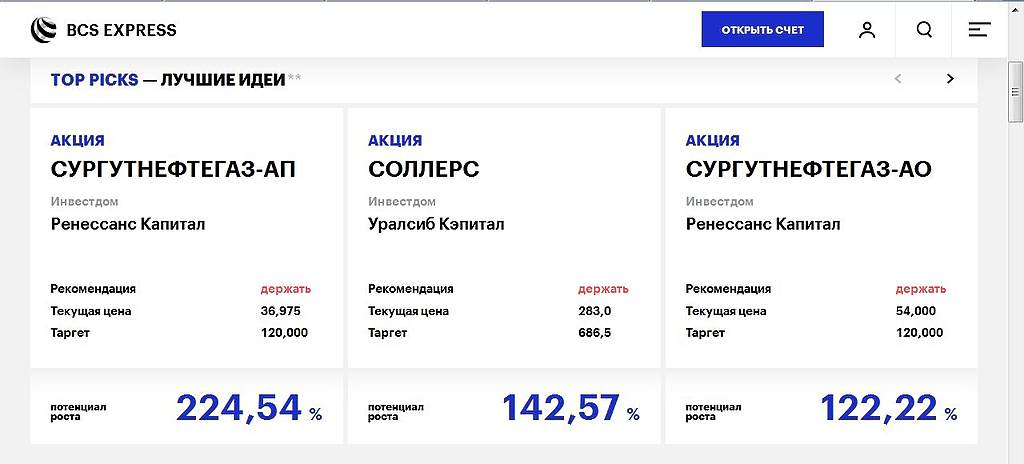

Егор, еще раз перечитал статью эксперта БКС Экспресс «Какие дивиденды ждать от Сургутнефтегаза»

Посчитал немного. Пофантазировал :-)

Самое интересное на мой взгляд:

Факты:

Дивидентный доход по префам за 10 лет (выплаченный в 2010-2019 г.г.) — 33 руб (в среднем 3,3 руб в год — 8,9% при цене акции 37 руб)

Предположения и прогнозы:

Прогноз дивидентов за 2019 г. по БКС — 1,6 руб (4,3% при цене акции 37 руб)

Без фактора курсовых разниц дивиденды составили бы около 4,7 руб (12,7% при цене акции 37 руб)

На конец 2020 г. Минфин прогнозирует курс доллара к рублю на уровне 65,6 руб, что выше текущих 61,5 руб на 6,6%

Таким образом, по итогам 2020 г. с высокой вероятностью дивиденты могут быть просто шикарными (порядка 18% годовых). Но надо ждать 1,5 года. Уверен, что мало кто на это пойдет. Я готов :-)

Алексей aka Markitant, долгосрочные инвесторы готовы ждать, зато если выстрелит, то будет хорошо:)