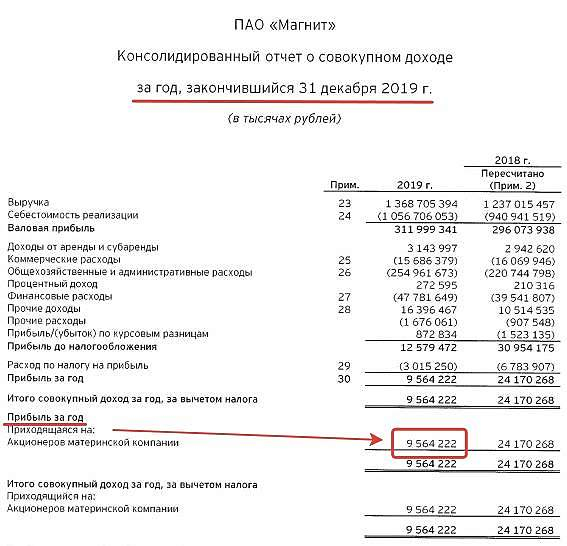

Откуда эйфория, выглядит как развод толпы. Цена завышена относительно прибыли что делала компания

Oliver Stocks, рынок живет ожиданиями, корм с полок сметают, цены поднимают и еще поднимутся ( слава инфляции )

Виталий,

это вброс для толпы, компания переоценена, стоит больше 10 годовых прибылей, расходы так же вырастут ( слава инфляции )

Oliver Stocks, прибыль в ритэйле крайне изменчивое явление. Там ещё и посчитать по-разному можно, особенно в последней новой форме отчёта. А учитывая ещё эффект низкой базы, прибыль может в будущем сильно скакнуть.

Alex666,

согласен, допускаю, вот только не заметил координально крутых шагов от менеджмента, пока не особо смотрел

Oliver Stocks, основная озвученная последний раз цель — глобальное сокращение всех издержек, в том числе сокращение открытий новых магазинов.

Alex666, разорятся всякие другие магазины, а у магнита пооддержка государства

ольга ан,

всегда при капитализме корпорации укрупняются за счёт малого бизнеса, поддержка государства роли не играет