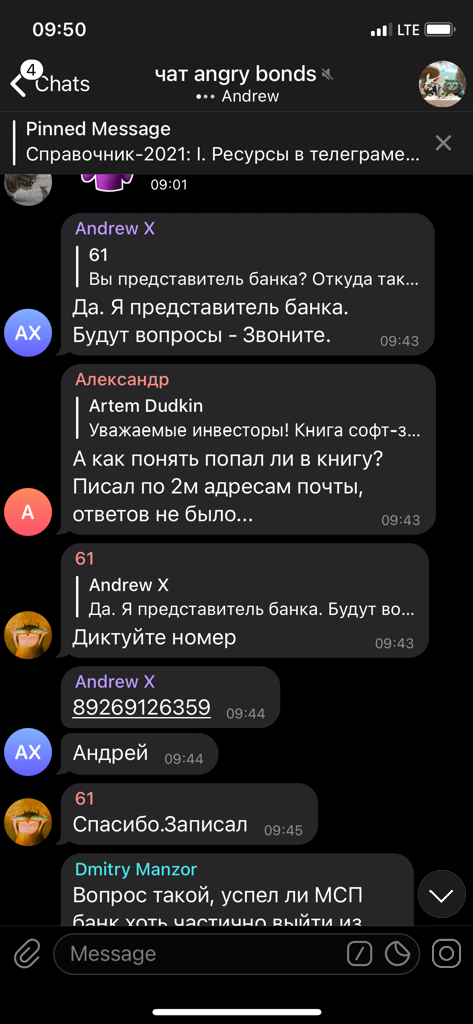

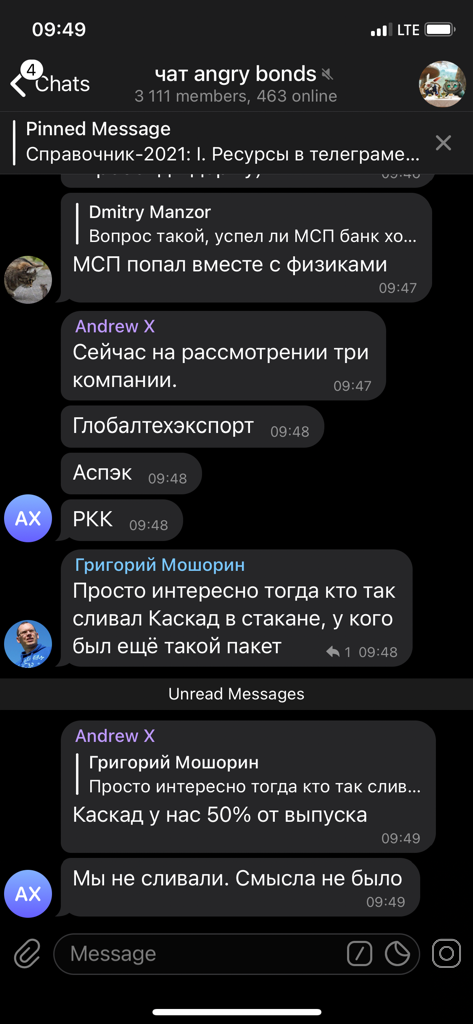

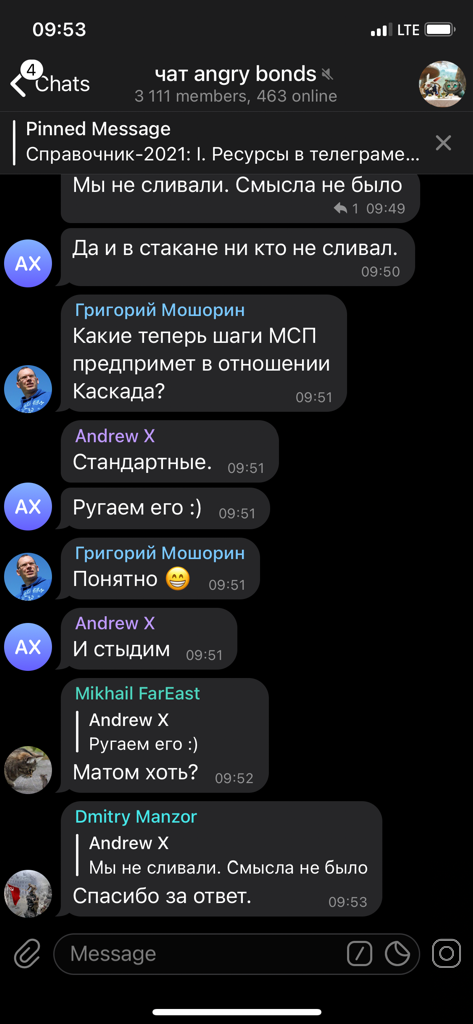

Купить Газпромнефть или VK?

На днях общался с молодой девочкой инвестором. Обратил внимание на одну особенность и решил провести опрос. Большая просьба помочь с репостом и комментариями.

Представим ситуацию. У вас накопилась некоторая сумма денег и вам нужно потратить её на акции. Варианта оставить кэш нет. На рынке вы выбрали две акции, с двумя диаметральными особенностями. Одна акция постоянно растёт, другая постоянно падает. Для приближения к нашей реальной жизни я возьму акцию Газпромнефть и акцию VK. Вот их графики.

Соответственно вопрос. Имея конечный бюджет, в каком соотношении вы купите акции Газпромнефть и VK?

Авто-репост. Читать в блоге >>>

Инноватор,

Лично я бы купил Газпромнефть не больше 8% от портфеля и какие-то другие дивидендные акции РФ. VK бы не брал вообще.

Газпромнефть. Есть прибыль, низкий P/E, по акции выплачиваются хорошие дивиденды, акция растёт.

VK. Убыточная компания, дивиденды не выплачиваются, акция падает.

Не является индивидуальной инвестиционной рекомендацией.