ответы на форуме

Олег Каширин, и я бы не стал сравнивать несопоставимое… :) ФСК генерирует хорошую Чистую прибыль, Россети ее осваивают через дивиденды (акционеры ФСК получают такую же долю)… :) акционеры обычных акций Россетей получают гораздо меньшую долю на свои акции. вопроса какие акции интереснее на данный момент у меня даже не возникает.

Олег Каширин, и я бы не стал сравнивать несопоставимое… :) ФСК генерирует хорошую Чистую прибыль, Россети ее осваивают через дивиденды (акционеры ФСК получают такую же долю)… :) акционеры обычных акций Россетей получают гораздо меньшую долю на свои акции. вопроса какие акции интереснее на данный момент у меня даже не возникает.- Олег Каширин, так посмотрите от чего эта прибыль… :) в Россетях она полностью от дивидендов за 2015г. (основные с ФСК ЕЭС = 24 ярдам) +переоценка акций дочек (30 ярдов) на балансе. а если эти суммы убрать из полученной прибыли получаем по итогу -1 млрд.р. Где собственная прибыль от основного вида деятельности?… У ФСК вся Чистая прибыль от основной деятельности, переоценку Интер РАО сделают по концу года.

- Олег Каширин, отчеты посмотри… :) там все есть. я прикидывал реальную прибыль сетки за полугодие и получил что -1 ярд., если бы не подросли акции дочерних компаний. реальная прибыль у дочек и то не у всех. Россети компания владеющая акциями и получающая прибыль на бумаге, своих мощностей у компании нет. Это как вы трейдер владеющий акциями и получающий дивы и + на росте стоимости акций. продадите бумаги — будет прибыль, нет — будет рост их стоимости или падение.

ну и % владения надо смотреть. еще есть у Россетей прибыль от консалтинговых услуг дочкам, но скоро перейдут на + только от дивидендов. На балансе ФСК есть еще 18,6% ИРАО, которые при 1р80к. стоили 40 млрд.р., сейчас их цена 4р04к.… пакет хотят продать, с прибыли могут начислить хорошие дивиденды. — это больше чем прибыль за 9м. 2016г.… :) - Олег Каширин, тут нужно исходить из реальной прибыли и балансовой стоимости активов… :) у Россетей прибыль вся бумажная, если бы акции дочек не росли то был бы минус по отчетам. и это надо учитывать. У ФСК вся прибыль реальная от основных видов деятельности, а не от переоценки акций дочерних компаний. На балансе Россетей кроме прибыльной ФСК есть еще убыточные дочки, которые надо подпитывать денежными вливаниями. и долговые обременения у Россетей достаточно существенные, + были допки по 1р. не так давно, цена в рынке выше номинала. И линии электропередач тут учитываются от всех дочек, в том числе и ФСК, а они полностью Россетям не принадлежат (не прямое владение), а лишь через владение ценными бумагами дочек (мы же понимаем, что это не 100% владение у Россетей — где то 80%, где то меньше)… У ФСК допок не было в последние 3 года, цена ниже номинала в 3 раза! и ниже реальных активов баланса по обоим видам отчетности. Прежде всего мощности должны работать в прибыль!

Олег Каширин, обычный инструмент для привлечения фин. ресурсов, а кредит надо отдавать с процентами:

Олег Каширин, обычный инструмент для привлечения фин. ресурсов, а кредит надо отдавать с процентами:

1. Предполагаемый объём допки всего 14% УК, который мораторно осядет в депозитрии ВТБ, покуда на пакет не найдётся стратег. инвестор (возможно, Японцы);

2. Размещается допка по номиналу 1(одному) руб. — требование закона, но формально с 20% премией к рынку;

3. Снизится долг, улучшатся мультипликаторы, что привлечёт инвесторов и потенциально снизит стоимость заимствования.

И т.д. и т.п., вот если бы допка была от 50% УК, тогда можно было бы говорить о существенном размытии доли миноров, а так всё пока в рамочках… Олег Каширин, так ведь это кубы сжиженного газа, а не обычного. Вот какая информация на сайте того же Газпрома есть http://www.gazprominfo.ru/articles/liquid-gas/. Т.е. ваше количество танкеров можете делить на 600.

Олег Каширин, так ведь это кубы сжиженного газа, а не обычного. Вот какая информация на сайте того же Газпрома есть http://www.gazprominfo.ru/articles/liquid-gas/. Т.е. ваше количество танкеров можете делить на 600. Олег Каширин, )))

Олег Каширин, )))

зачем после смерти?

инвестор должен жить вечно, чтобы стать баффетом!- Олег Каширин, спасибо за инфу

надеюсь она объективная

я верю в Газпром! - Олег Каширин, мониторьте эту ветку, там много полезной информации проскакивает forum.mfd.ru/forum/thread/?id=71836

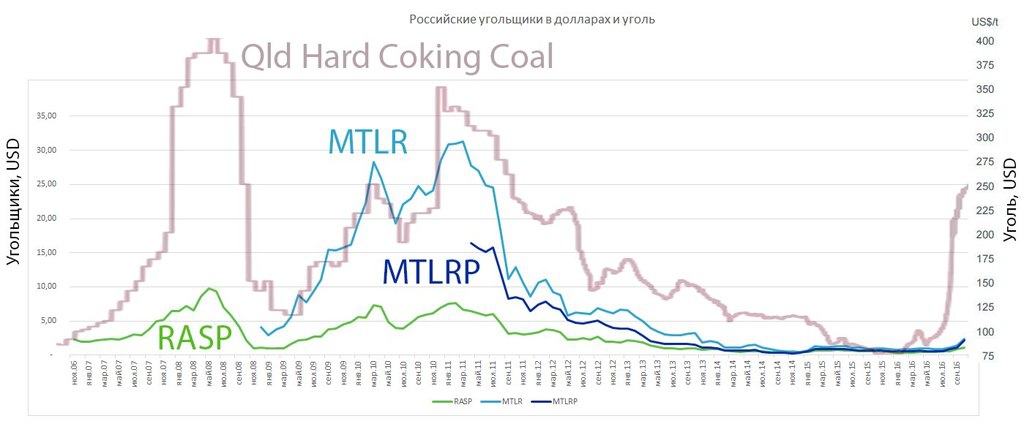

- Олег Каширин, Надо смотреть, что будут делать Китай и Индия по закрытию шахт, что-то наподобие количества буровых по сланцевым нефти и газа. Однозначно мечел в портфель загружаю завтра.

- Олег Каширин, нарастить добычу не так просто… ну и ситуация как со сланцевой нефтью… Как только нарастят добычу — цена может снова уйти из зоны рентабельности… И кто может из кредиторов добытчиков так рисковать? Я бы раз дал денег, другой уже нет… Для мечела и 150 вполне комфортная цена (а сегодняшняя так вообще золотое дно)… так как добывает открытым способом, в основном, в отличии от Китая и плюс девальвация… Таких условий нет у зарубежных конкурентов. Плюс начинает расти сталь. А это ещё в плюс к ебидте…Для меня важна не столько текущая котировка, а то, что запаса коксующего угля на комбинатах Китая осталось на 9 дней! Это означает, что мы ещё увидим очень сильный рост цены на это сырьё.

- Олег Каширин, инвестиционные компании делают же прогнозы, в терминале можно видеть сообщения, в которых пишут «в рамках ожиданий» или «выше консенсус-прогноза». Я сам не слежу за этим и не знаю насколько они управляют ожиданиями.

Сам факт от этого не меняется — в текущей цене уже заложено ожидание каждого инвестора по поводу деятельности компании, новый отчёт приводит к корректировке цены в зависимости от степени соответствия ожиданий инвесторов фактическим результатам работы компании и будущим ожиданиям уже на основе этого нового отчёта.

То есть вот эти разговоры — «ЧП выросла в 5 раз, почему акция не растёт», они не имеют смысла. Цена может уже учитывать ожидание роста прибыли в 5 раз (или около того).

Когда инвесторы увидели положительную динамику в прошлом периоде, они экстраполировали показатели в будущее и цена акции уже была переставлена с учётом ожиданий показателей в будущем. Изменение цены происходит на величину ошибки прогноза относительно факта, а не на величину абсолютного изменения показателей. - Олег Каширин, купил ФСК сегодня… :) перед МСФО надо пополнять закрома чудной бумажкой, могут на отчете и до 20к. дотащить...

-

Чтобы купить акции, выберите надежного брокера: