jata, далучше уж Сбербанк или Газпром купить. Дивдоха выше и потенциал роста. А тут с жуликами и потенциальными сидельцами Нам долгосрочным инвесторам точно не место! Вы с Топа Полюса хоть общались лично, они к Вам на Госах «задним местом » поворачивались и уходили делая вид что Вас вообще нет, как и всех осталных мировов Полюса и его дочек?!

РоманП., я уж давно Полюс не покупал, всегда держался в стороне, но в октябре брал, хотел сыграть на росте котировок золота и дивы получить, но тогда рост золота сник, а в закрытие дивгэпа быстрое не поверил, ну и вышел, зафиксировал ту же дивдоходность. А рост то пошел как раз с отсечки :). По Полюсу и «топов»… Жаль Лариса Морозова не пишет, а года 2 назад она шикарно всю схему топов разрисовала! Да и санкции могут все-таки и на детей расширить легко, сенат сможет :)

ответы на форуме

СОВЕТ ДИРЕКТОРОВ ММК РЕКОМЕНДОВАЛ ДИВИДЕНДЫ ЗА IV КВАРТАЛ В 1,398 РУБ. НА АКЦИЮ — КОМПАНИЯ

ИНТЕРФАКС

РоманП., ну почти точно посчитали дивиденд

так что без сюпризовСОВЕТ ДИРЕКТОРОВ ММК РЕКОМЕНДОВАЛ ДИВИДЕНДЫ ЗА IV КВАРТАЛ В 1,398 РУБ. НА АКЦИЮ — КОМПАНИЯ

ИНТЕРФАКС

РоманП., вроде норм, больше 3%

Прибыль «Полюса» за 2018 год снизилась в 2,47 раза — до 29,266 млн рублей

Выручка составила 184,692 млн рублей, показав рост на 16,4%.

Прибыль до налогообложения упала в 2,6 раза — до 34,194 млн рублей.

РоманП., на этом фоне -0.86% цветочками кажутся.

Годового отчёта нет, по див политике 25%. Если можно указать дивиденд то минимально возможный. Чтобы избежать претензий потом. Засадили и тд.

РоманП., так же думаю. Если даже допустить, что Александру Е доступен бюджет Башкирии и что он правильно читает этот документ, это ничего не доказывает. Ведь бюджет республики не СД Башнефти пишет. Цифры в бюджет из дивполитики, а реальные цифры дивидендов только после решения СД. Ну а если смотреть из бытовой логики: 1)Башня крупнейший актив республики 2)ранее платила выше дивполитики 3)сменили главу республики и ставленник из Москвы.

Какова вероятность, что Москва подставит нового главу республики перестав платить денежку в бюджет? Что ж люди то местные подумают:«при старом платили, а этот облажался, не смог с Сечиным договориться...»

Я в такой сценарий слабо верю… Все-таки компания Роснефть политическая…Средняя за 6мес по префам 192.5р, но это на данный момент, когда ещё выкупят? От ВТБ ждёте щедрости?

РоманП., щедрости не жду. Если Возрождение присоединять, нужно решение по привилегированным.

no hud, выкуп по средней за 6мес или обмен на акции ВТБ при реорганизации по выгодным ВТБ коэффициентом года через два. Вот Вам и расклад. То что продадут офисы и с Вами поделятся это врядли. Не для того покупали.

РоманП., вот и не пойму откуда +9.31% сегодня?

no hud, средняя 192.5р на столько и поднялось к этому уровню цены. По обычке выкуп не менее 481.68р туда и растём.

РоманП., обычка понятна. По префам всё-таки выкуп по средней за полгода? Есть ещё мнение у кого-то?Средняя за 6мес по префам 192.5р, но это на данный момент, когда ещё выкупят? От ВТБ ждёте щедрости?

РоманП., щедрости не жду. Если Возрождение присоединять, нужно решение по привилегированным.

no hud, выкуп по средней за 6мес или обмен на акции ВТБ при реорганизации по выгодным ВТБ коэффициентом года через два. Вот Вам и расклад. То что продадут офисы и с Вами поделятся это врядли. Не для того покупали.

РоманП., вот и не пойму откуда +9.31% сегодня?Средняя за 6мес по префам 192.5р, но это на данный момент, когда ещё выкупят? От ВТБ ждёте щедрости?

РоманП., щедрости не жду. Если Возрождение присоединять, нужно решение по привилегированным.Напомните пожалуйста, по какой цене могут выкупить привилегированные? Ориентир — среднее за полгода?

no hud, префы выкупать не обязаны тем более по ним дивы выплатили онм не голосующие.

РоманП., не обязаны. Поэтому и в вопросе «могут», а не «обязаны». Сказали, что выкупят. Цена. Вот вопрос. Есть инфо?

Сволочи эти НПФ, вкладывают пенсионные деньги во всякую фигню.

Александр Е, ни дивов ни прибыли. За откаты наверное. Деньги всё одно не их. Сейчас будут думать кому эту шнягу втюхать.

РоманП., Это венчурные инвестиции.

GaZMяс, посмотрите банкротов НПФ и банки по какой цене у них акции на балансе висят. На 10-50раз дороже рынка!!!

РоманП., Я вот только одного не могу понять, зачем они так много купили, этого венчура?!Сволочи эти НПФ, вкладывают пенсионные деньги во всякую фигню.

Александр Е, ни дивов ни прибыли. За откаты наверное. Деньги всё одно не их. Сейчас будут думать кому эту шнягу втюхать.

РоманП., Это венчурные инвестиции.

Короче резюме — Башня хороший актив для инвестирования вдолгую, так?

Владимир Полинский, я не так позитивно смотрю на компанию. Прибыль растёт от года к году, но дивиденды растут не так сильно. Роснефть основную прибыль вытягивает дебиторкой и займами.

Возможно, что размер дивидендов так и останется на уровне 150-170 на годы. В 260 не верится.

Александр Е, но среди нефтяных компаний хорошая дивидендная история есть только у Татнефти преф (я ее тоже коллекционирую), так что выбор невелик. Кроме того, Башня довольно устойчива в смысле цены и хорошо закрывает гэп

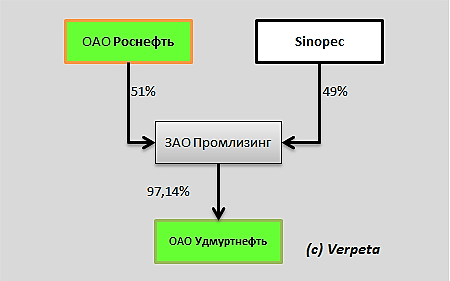

Владимир Полинский, Удмуртнефть то же посмотрите. В своё время был выбор между Башкой и Удмуртом. Поставил на последнй не проиграл. Башка то же есть в портфеле, но меньше.

РоманП., где ее брать?

на ММВБ не видел

Валерий Иванович, внебиржа Борд. За 2018г дивов 23% годовых и никакого дивГэпа.

РоманП., через квик есть доступ к этому борду?Короче резюме — Башня хороший актив для инвестирования вдолгую, так?

Владимир Полинский, я не так позитивно смотрю на компанию. Прибыль растёт от года к году, но дивиденды растут не так сильно. Роснефть основную прибыль вытягивает дебиторкой и займами.

Возможно, что размер дивидендов так и останется на уровне 150-170 на годы. В 260 не верится.

Александр Е, но среди нефтяных компаний хорошая дивидендная история есть только у Татнефти преф (я ее тоже коллекционирую), так что выбор невелик. Кроме того, Башня довольно устойчива в смысле цены и хорошо закрывает гэп

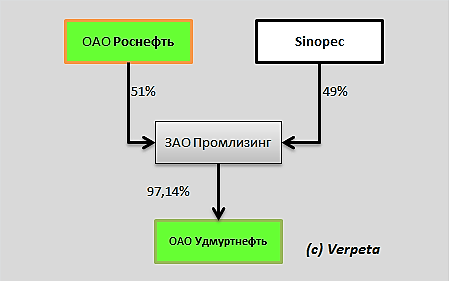

Владимир Полинский, Удмуртнефть то же посмотрите. В своё время был выбор между Башкой и Удмуртом. Поставил на последнй не проиграл. Башка то же есть в портфеле, но меньше.

РоманП., Расскажите про Удмуртнефть, написано, что она собственность Сечина

Короче резюме — Башня хороший актив для инвестирования вдолгую, так?

Владимир Полинский, я не так позитивно смотрю на компанию. Прибыль растёт от года к году, но дивиденды растут не так сильно. Роснефть основную прибыль вытягивает дебиторкой и займами.

Возможно, что размер дивидендов так и останется на уровне 150-170 на годы. В 260 не верится.

Александр Е, но среди нефтяных компаний хорошая дивидендная история есть только у Татнефти преф (я ее тоже коллекционирую), так что выбор невелик. Кроме того, Башня довольно устойчива в смысле цены и хорошо закрывает гэп

Владимир Полинский, Удмуртнефть то же посмотрите. В своё время был выбор между Башкой и Удмуртом. Поставил на последнй не проиграл. Башка то же есть в портфеле, но меньше.

РоманП., где ее брать?

на ММВБ не виделОна ещё и дивы платит!

РоманП., погоди, может собрание акционеров не одобрит!))Жаль когда читал что Ростех купил немного ОВК то она ещё не дернула с места а через пару часов смотрю летит, видно я был один из тех кто быстрее инфу мониторит.только как обычно нихрена не купил.

Дмитрий C, а это позитив?! Долгов 81млрд?!!! По ЧП МСФО убыток.

Потенциал падения 80% от текущих!?

www.conomy.ru/emitent/npk-ovk/itogovaya-ocenka-stoimosti/uwgn-itogovaya-ocenka-stoimosti

РоманП., Я уже давно эти ЧП и т.п. не смотрю.они с толку сбивают.вроде все хорошо, но почему то падает акция, да оказалось просто какой-то Пупкин сказал что то и все пошло в низ.меня новости интересуют.я ими питаюсь.С дивами само Prosperity и внесло вопрос на голосование, понятно что их 2 голоса ничего не решат. На что надеялись непонятно. Видимо думали вдруг прокатит?! А продавать на пике цикла компанию само то!

РоманП.,

Надеяться могли на договоренности перед покупкой заплатить див.

Или например, внести на совет, и выйти до голосования частично на взлете. (но там суммарно объема всего то на 30 млн рублей, и это уж слишком мелко, даже если 20% от этого прибыль).

Совет же не большой, по сути два акционера.

2) В чем пик цикла? Или вы про внутренний инвест цикл компании?

Дивидендная доходность Северстали за 12 месяцев =15%.

Но при этом на выплаты направлялось >100% свободного денежного потока — каждый квартал.

Кто объяснит — в чем фокус?

smart-lab.ru/q/CHMF/f/q/MSFO/

Тимофей Мартынов, долговая нагрузка немного выросла. См Башнефть при Системе.

РоманП., да, согласен, долг микроскопический, могут спокойно и дальше занимать

Andrey Vlasov, Р/Е=2.1 меньше чем у Распадской что тут говорить. Покупают на месте чужой уголь и экспортируют в два с лишним раза дороже. Молодца!

У них своя ЖД ветка от месторождения до станции, поэтому и возят. Молодцы.

Sergey Asian, Эльга-2! Какие дальнейшие перспективы видите по компании?

РоманП.,

С уходом Тулеева, основной владелец КТК лишился местной политической поддержки (есть еще второй момент, что кто то был не до конца владельцем, по это ведь спекуляция ;) и догадка) поэтому он выставил компанию на продажу федералам (людям с политическим ресурсом на другом уровне), так как сама компания, при правильном развитии имеет сильный потенциал. СУЭК отказался. Сейчас идёт аудит от Русского Угля. Если все будет ок, должна быть сделка. Так как у Prosperity блокирующий пакет то договариваться нужно ещё и с ними тоже, (СУЭК не смог? ) но это же даёт надежды миноритарием на приличную оценку. Риски, сделки не будет, падение цены угля, рост тарифа РЖД (государство вроде гарантирует нормальный тариф, федералы опять же лучше эту тему могут качать на их уровне). Мне кажется надо брать и ждать сделки. (Оценочное суждение, не является рекомендацией)-

Чтобы купить акции, выберите надежного брокера: