НКНХ: очередной убыток за 9 мес. 2020 в 4, х млрд. руб. (прогноз)

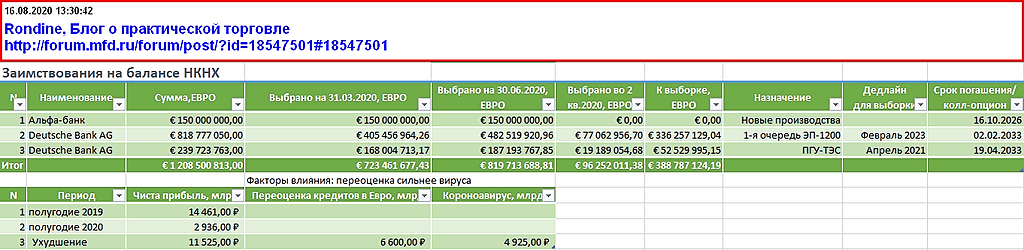

Переоценка находящихся на балансе компании 819,7 млн. евро долгосрочных кредитных обязательств перед банками за счет ослабления рубля к евро приведет к существенному убытку за 9 мес. 2020, оцениваемому мной в районе 4 млрд. руб. И это без учета выборки кредитных линий в 3 кв. 2020г., о которой узнаем позже.

По сути, у компании остается в резерве последний четвертый квартал, чтобы вытащить прибыль в ноль. При таком сценарии дивиденды за 2020 начислены не будут.

Авто-репост. Читать в блоге >>>

")

")

Rondine,

ну так убыток вызван только переоценкой долга...?

Но почему тогда прибыль не переоценена? Вроде НКНХ имеет какую то часть экспорта.