не знаю что вы рисуете, 230-232 увидим скоро

Дмитрий C, Такой расклад поддерживаю.

но эта разовая создание резерва, не будут же они каждый квартал резервы откладывать под суды.дальше уже не будет это учитываться.а по судебному спору надо ещё выиграть тем кто подал, а если нет то этот резерв учитываем в прибыль, а дальше мы знаем что будет

поздравляю «новых акционеров» ГП!!! интересно, надолго Вас запрут или дадут милостиво выйти через какое-то время)

Петр Варламов, скоро на плацкартных местах в поезде будете пытаться по 350 руб за место покупать, пока со скидкой 25%

Не выдержал, продал всё по 106)))

Izekshen1991, надо уметь ждать, если конечно не спекулируете.через полгода 130 увидите.я пока не зашел, но буду точки входа искать

Прям руки тянутся купить. Но что-то останавливает.

Eugenio, тоже самое.и начиналось с 0.37руб.тоже боялся а цена росла росла и выросла в 2 раза, а теперь вообще сыкотнее стало брать. а в след году вообще жуть будет.а через 2 года вообще удалю из таблицы эту акцию чтоб сердце не схватило у меня.помнится 2 года избы только и зазывали в эту акцию, а она падала и падала, а я радовался.но потом остановилась.У огк возврат с ДПМ начинаетсЯ.как говорится только прибыль и прибыль.я по 0.4 не брал, не знаю получится ли себя осилить и купить по текущим.тут если взял держи на пару лет и не сливай вообщее

Я купил акции Распадской будучи уверенным, что высокий запас рентабельности поможет ей пережить своих конкурентов. Похоже идея была верной.

Потепление между США и Китаем тоже нам на руку. Что будет дальше? Поживём -увидим!

Дальше зима… а зимой уголь продается лучше у тех угледобывающих компаний, которые выжили.

Фундаментально Распадская — лидер среди отечественных угольщиков.

В ближайшие два месяца она начнет свой рост!

IceFinExpert, ну если начнет то не намного.так что думаю народ выйдет из этой акции и купит дивидендные фишки с лучшей доходностью, и при дивах 4% цена 106 руб мягко говоря завышена.по 90 руб можно набирать.

Дмитрий C,

1) Минимальная сумма дивидентов определена в валюте. 4% в долларах это совсем не то, что 4% в рублях.

2) 4% это именно минимальный размер дивидентов, больше может быть, меньше — вряд ли.

3) Для Распадской 4% дивидентов — это 12% от прибыли. Многие компании платят больше 7-8-10%, но при этом тратят на дивиденты всю прибыль. При этом Распадская может увеличить размер дивидентов в несколько раз, а другие не могут ни на копейку!

Люди вон скупают Сургутнефтегаз в надежде на перемены. В акциях Распадской я вижу не меньше потенциала для апсайда, терпение при этом обязательно. Взлета акций Сургута люди 20 лет ждали, лично я готов дать Распадской хотя бы пару лет.

Алексей aka Markitant, вижу основательно в деталях копаетесь. Это здорово.

Скажите, если знаете, чем обусловлен такой мегарост прибыли в последние 3 года ?

Особенно, учетом того, что в предшествующие пару лет были немалые убытки.

Какие изменения в деятельности стали столько мощным драйвером?

а по факту 4% в $.

Я купил акции Распадской будучи уверенным, что высокий запас рентабельности поможет ей пережить своих конкурентов. Похоже идея была верной.

Потепление между США и Китаем тоже нам на руку. Что будет дальше? Поживём -увидим!

Дальше зима… а зимой уголь продается лучше у тех угледобывающих компаний, которые выжили.

Фундаментально Распадская — лидер среди отечественных угольщиков.

В ближайшие два месяца она начнет свой рост!

IceFinExpert, ну если начнет то не намного.так что думаю народ выйдет из этой акции и купит дивидендные фишки с лучшей доходностью, и при дивах 4% цена 106 руб мягко говоря завышена.по 90 руб можно набирать.

стран которые могут усраться при ввиде наших войск

офигеваю от наших. какие то судьи из каких то левых стран которые могут усраться при ввиде наших войск, диктуют кому сколько и как нам надо платить. За наш товар нам надо еще доплачивать… надо винтили перед зимой закрыть им и всей европе будет начихать на нафтогаз и его исков

офигеваю от наших. какие то судьи из каких то левых стран которые могут усраться при ввиде наших войск, диктуют кому сколько и как нам надо платить. За наш товар нам надо еще доплачивать… надо винтили перед зимой закрыть им и всей европе будет начихать на нафтогаз и его исков

А есть смысл заходить? или уже невозможно купить

Дмитрий, судя по тому что написано, немного мутно с этим выкупом мне кажется.выкуп до 132, объем не более 5% капитала, к тому же то что выкупилИ могут опять на рынке продать, деньги пойдут на мотивацию менеджмента, т.е. к себе в карман.короче инфу пустили чтоб задрали акцию, наверно свои немного продадут, потом пониже выкупят и снова повыше продадут.спекуляция и только.А смысл заходить или нет, решать вам, риски они сами обрисовали

Вот вам и большая чашка с ручкой :)

Артур Коваленко, Что она значит по теханализу?

1000 лотов на 4,5 млн руб вчера так никто и не налил. Похоже продавцы закончились…

сергей, походу кроме вас с нами в этой бумаге никого нет… все в сбере или газпроме.

Дмитрий C, если так — то это джекпот!) Сначала ведь я купил эту акцию, и лишь затем олигарх Пумпянский…

сергей,

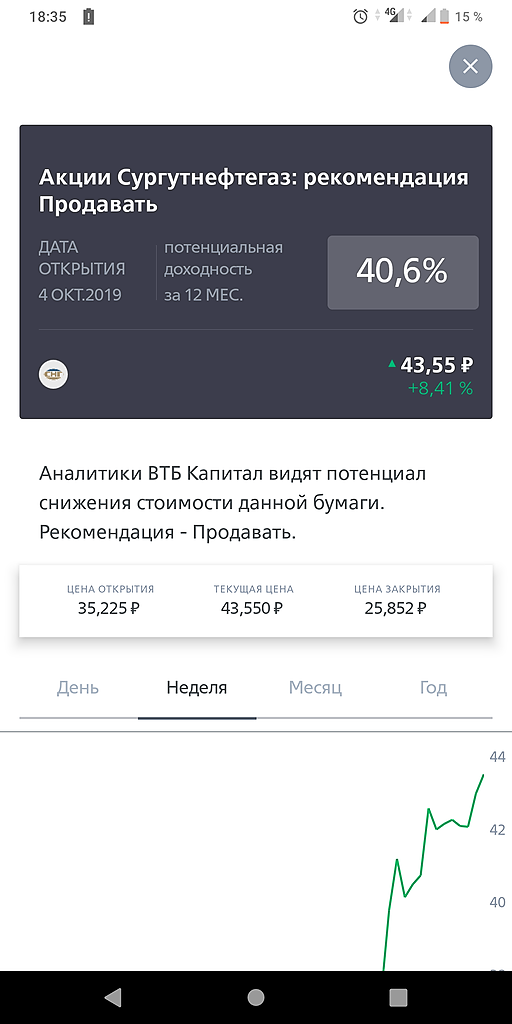

Зачем так ВТБ людей наказывает давая такие рекомндации

По сути если ЦБ и ФРС снизят ставки это увеличит приток бабла и поможет банку заработать на разнице процентной ставки по кредитам.Сейчас у ЦБ ставка 7%, хотят снизить на 0.5%, итог 6.5%. У сбера обычный кредит выдается под под 12%.итог 12-6.5=5.5% чистый доход банка. по ипотеке где то от 2 — 3.5%. Вообщем ноябрь и декабрь за банками в плане доходности мне кажется

как думаете какой будет отчет? все думаю добавить немного в портфель

Народ, смейтесь или нет, но сегодня во сне видел как акции сливали до 2220 руб.помню пытался выкупить на этом уровне, но проснулся и не знаю успел купить или нет