комментарии Евгений К на форуме

-

где это такие цены? у нас в тюменском регионе 219 руб самый дешевый кусок.есть и по 189 руб черкизово в ленте

где это такие цены? у нас в тюменском регионе 219 руб самый дешевый кусок.есть и по 189 руб черкизово в ленте

- Нам нужно поговорить о капитальных вложениях

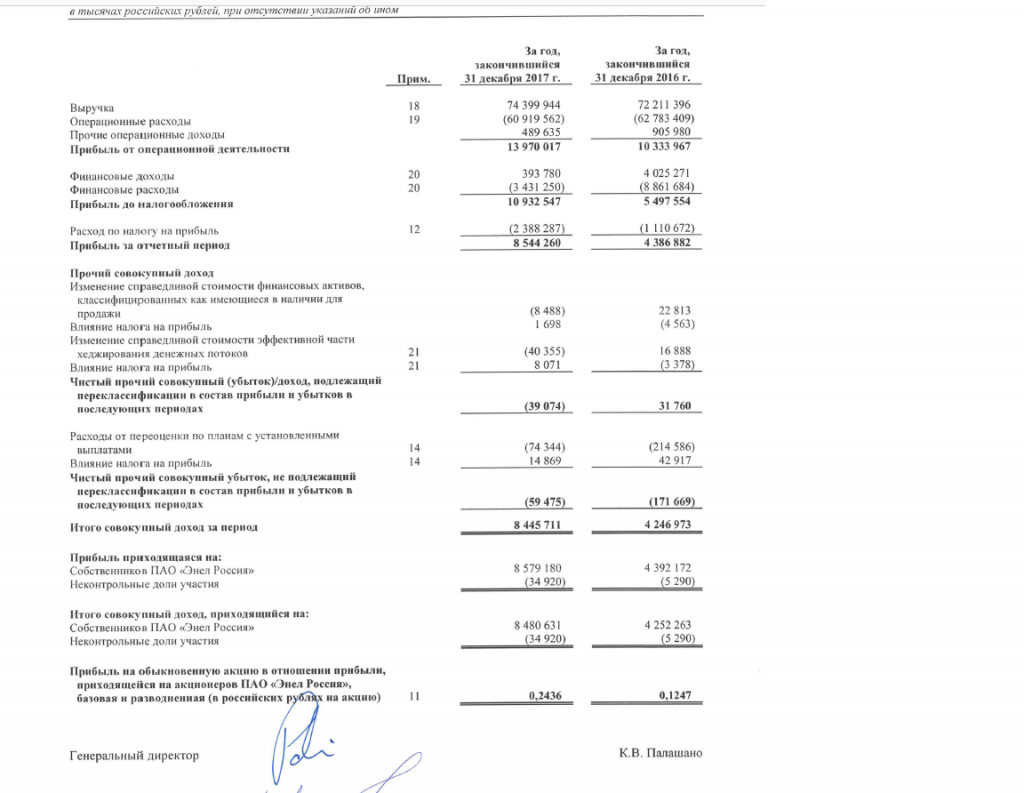

Прибыль энел Россия будет падение 14% по 2021П, и до 69%, если он продает Рефтинской ГРЭС. Тем временем, мы ожидаем, что капитальные затраты вырастут в четыре раза к 2022F. Несмотря на это, краткосрочные дивиденды и долгосрочные истории роста компании привели нас к возобновлению покрытия акций с рекомендацией о покупке и 12-месячной целевой ценой в 2 рубля / акцию, подразумевая, что ETR составляет 38%.

Энел Россия: никогда больше не будет того же. Мы считаем, что в ближайшие четыре года произойдет трансформация одной из наиболее интересных историй в российском коммунальном пространстве. На наш взгляд, ветровые проекты «энел Россия», выставление на продажу своего крупнейшего производственного актива, завершение обязательных платежей DPM и участие в масштабной модернизационной кампании-это факторы, которые позволят ей стать более сильным, более финансово стабильным производителем экологически чистой энергии. Это типичная стратегия для европейских коммунальных предприятий, но новаторская в России.

Рефтинская ГРЭС продажа: краткосрочный триггер. В то время как логика продажи активов, которая составляет 40% от установленной мощности компании, обусловлена соображениями ESG, она остается жизнеспособным краткосрочным триггером для пополнения запасов. Мы считаем, что по меньшей мере 40% выручки, около 10 млрд рублей, будет распределено специальным дивидендом, который, помимо 10% органической доходности, объединит в себе общую дивидендную доходность 18 ФГ на уровне 28%.

Энел Россия: 2019-21 для храбрых. 2021-это набор для преобразования компании, в связи с окончанием выплаты ДПМ вытирая 6,7 млрд. руб. от компании EBITDA (42% от FY18), в то время как продажи Рефтинской ГРЭС будет сократить еще 11 млрд руб. (69% от FY18), на наши цифры. Вместе с тем, мы считаем, что начало строительства ветроэнергетических проектов приведет к росту инвестиционной программы не менее чем на 6,8 млрд руб. в год, что поставит ФКБ на крайне негативную территорию. Впоследствии, по нашим оценкам, добавление программы модернизации приведет к тому, что чистый долг/EBITDA компании достигнет максимума в 3,3 раза. Сложные среднесрочные контрастирует с привлекательным краткосрочной перспективе делает Энел Россия сложной перспективой для инвесторов: потенциальный 28% дивидендная доходность в 2018П или 14% по EBITDA снизится на 2021П?

Купить; 12-МО ТП РУБ2 / акция; 38% ETR. Мы возобновим освещение «Энел Россия» с рекомендацией покупать. Стратегия компании выглядит фундаментально привлекательным для нас: портфель активов трансформация будет сделать Энел Россия более экономически и экологически устойчивый характер, и в среднесрочной перспективе рентабельность снижение будет более чем компенсировано в следующем десятилетии, в то время как акции краткосрочная привлекательность трудно игнорировать. Тем не менее, мы отмечаем, что большая часть справедливой стоимости Enel связана с терминальным периодом, ограничивая рост. Наша 12-месячная целевая цена на основе DCF составляет 2 рубля / акцию, что означает 38% ETR.

Риски. Ключевыми рисками для нашего инвестиционного проекта являются перерасход ветровых проектов, потенциальная остановка выплат дивидендов из-за резкого увеличения капитальных вложений, а продажа Рефтинской ГРЭС кардинально изменила бы компанию.

Ахаха, Открытие, что ты делаешь, прекрати!

Аналитики Открытие-брокер продолжают путешествовать из настоящего в прошлое и в будущее, как герои фильма Интерстеллар, в пространстве-времени.

Опубликовали на сайте инвестидею покупать акции «Детского мира».

Конечно, ничего страшного, что сегодня 11 января, а идея отмечена как от 25.12.2017.

Ладно, Если классная идея, то как говорится, никогда не поздно.

Но посмотрим внимательно, а могла ли она существовать и 25.12.2017?

Вот:

В идее сказано следующее:

«Покупаем по 91,5.» (ссылка на идею)

ОК, мысленно купили.

А что было с акциями ДМ в этот день?

То есть они «купили» задним числом — 22.12.17 По отличной цене. До гэпа.

И теперь можно рассказывать такое:

Возможно, даже не 89%, а 146% рекомендаций будут прибыльные!

Бонус:

аналитик рассказывает про путешествия из будущего в прошлое по графику цены и поиск инвестидей:

https://coub.com/view/11l0n7

Marina from Invest-idei.ru,

Так то тут с запозданием на 10 дней публикуются идеи можно тут почитать про сегодняшнее слушание regnum.ru/news/2355478.html

можно тут почитать про сегодняшнее слушание regnum.ru/news/2355478.html- Системе прилетает еще один иск от Роснефти на 131 млрд рублей, теперь за выплаченные Башнефтью дивиденды

«Газпром нефть» планирует довести объем переработки нефти на российских заводах до 40 млн тонн в год к 2025 году. Целевой ориентир по переработке на зарубежных заводах компания решила исключить из долгосрочной стратегии.

«Газпром нефть» планирует довести объем переработки нефти на российских заводах до 40 млн тонн в год к 2025 году. Целевой ориентир по переработке на зарубежных заводах компания решила исключить из долгосрочной стратегии.

В понедельник 27 ноября совет директоров «Газпром нефти» рассмотрел и одобрил актуализированную стратегию развития компании на период до 2025 года. В сегменте нефтепереработки планируется достичь объема в 40 млн тонн, глубины переработки в 95% и выхода светлых в 80%. Причем, данные показатели прописаны только для российских активов: Омского и Московского заводов, а также ЯНОСа, в котором компания владеет долей совместно с «Роснефтью».

Иностранные активы компании — НИС (Сербия) и Мозырский НПЗ (владеет долей) в долгосрочной стратегии с точки зрения показателей переработки нефти не учитываются.

«Это обусловлено изменением макроэкономической конъюнктуры: в последние годы рыночная ситуация характеризуется ростом международной конкуренции на фоне снижения потребления нефтепродуктов на европейском рынке, что заметно снижает доходность потенциальных инвестиций в зарубежную переработку», — пишет компания.

Примечательно, что в октябре «Газпром нефть» приступила к строительству комплекса глубокой переработки нефти с технологией замедленного коксования на НПЗ в Панчево. Мощность комплекса составит 2 тыс. тонн в сутки. С его запуском НИС повысит глубину переработки нефти до 99,2%. При этом объем производства дизельного топлива вырастет более чем на 38%. Также в рамках проекта предприятие запустит производство нефтяного кокса, который в настоящее время в Сербии не выпускается.

Для достижения намеченных показателей по российским активам компания продолжит реализацию второго этапа программы модернизации. В числе ключевых проектов: строительство установки первичной переработки нефти ЭЛОУ-АВТ и блочно-модульной установки по производству водорода на Омском НПЗ, проекты глубокой переработки на базе процессов гидрокрекинга и замедленного коксования. На Московском НПЗ — строительство комбинированной установки переработки нефти «Евро+». Как отметил недавно глава компании Александр Дюков, в ближайших планах — также начать строительство нового комплекса по глубокой переработке нефти на МНПЗ.

Напомним, за девять месяцев НПЗ компании переработали 29,85 млн тонн нефти, что на 4,4% ниже уровня прошлого года. Омский НПЗ сократил объемы переработки на 1,4% до 15,1 млн тонн, Московский НПЗ — на 18,3% до 6,58 млн тонн. В первой половине года МНПЗ проводил капитальный ремонт, что отразилось на показателях производства. В третьем квартале относительно второго предприятие увеличило переработку на 20,1% до 2,87 млн тонн.

Сербский НПЗ «Газпром нефти» за три квартала переработал 2,42 млн тонн нефти, что на 8,5% выше уровня прошлого года. Переработка нефти увеличилась также на Ярославском НПЗ (ЯНОС), на Мозырском (Беларусь) — сократилась.

rupec.ru/news/36726/ Кто будет строить — «Путин одобрил начало строительства наземной ветки метро в Москве»- 50км?

Кто будет строить — «Путин одобрил начало строительства наземной ветки метро в Москве»- 50км?

Чтобы купить акции, выберите надежного брокера: