В офферту и выкуп — не верится. Нет столько бабла у сетей.

Следуя сей логике — выгодна высокая цена акции ФСК к моменту обмена.

*Скрин от ELITETRADER

Господа хорошие у кого какие мысли или инфа есть как фск будут присоединять к россетям. Что будет с ценой а кции фск. Предлагаю обсудить

Slay, Если по аналогии с 2013 годом, то допка будет и конвертация. В 2013 году было 2,79 руб. 1 акция Россетей и 0,2836 руб. 1 акция ФСК. Как сейчас будет непонятно, но, думаю, что не будут принудительно выкупать акции миноритариев ФСК с последующим делистингом.

Странный подход: по купонам облигов платят, а дивы по акциям — нет. Видимо невыплата див связана с госпомощью от коронки.

че падать начали?

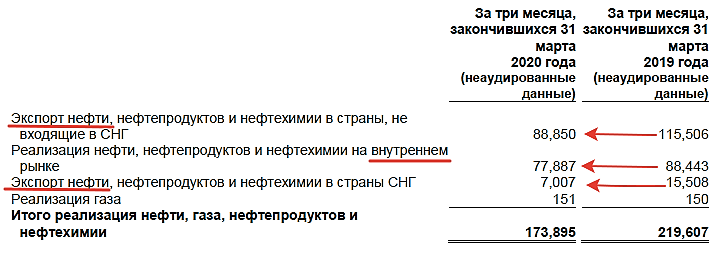

Прочитал мсфо башни за 1 кв.… Выручка снизилась на 50 миллиардов за счёт чего? ...

Саша Пушкин, вроде в отчете показано. Нет ?

Евдокимов Сергей, и что?

Причина падения выручки объёмы или отпускная цена?

Саша Пушкин, в смысле «и что»? И ни что.

И цена и объемы. Вы пишите, что «Цены вроде не сильно просели».

По мне так просели. В экстремумах квартала почти на 50% в рублях.

Из этого итог и вытекает.

Евдокимов Сергей, если ваш график без вертикальной шкалы ни о чём. Но если уж вам нравятся картинки то вот:

Прочитал мсфо башни за 1 кв.… Выручка снизилась на 50 миллиардов за счёт чего? ...

Саша Пушкин, вроде в отчете показано. Нет ?

Евдокимов Сергей, и что?

Причина падения выручки объёмы или отпускная цена?

Прочитал мсфо башни за 1 кв.… Выручка снизилась на 50 миллиардов за счёт чего? ...

нет ощущения что будет принудительный выкуп по средней за 6 мес.?

В пендосии авиа в три раза сложились.

Если даже за 10 лет на место вернутся, то это (грубо) 20 годовых в баксах.

Точно надо брать аэрофлот?

Евдокимов Сергей, про сложный процент не забывайте — не 20%, а чуть меньше 12% годовых получается в Вашем расчете.

Подождите, а у них что, 13,5 млрд долгов при ЧП всего в 1,6? — ведь это очень много

ДЗО ПАО «Россети»- МРСК и ФСК. Дивиденды за 2019 год. Бизнес-план компаний на 2020 год. Итоги 1-го квартала 2020 года

Дочерние компании ПАО «Россети» отчитались по РСБУ, следовательно, можно провести сравнительный анализ наиболее интересных из них.

При этом компании озвучили рекомендации по дивидендам и обновили финансовые планы. Обобщим всю информацию в одной таблице. Ячейки, залитые зеленым цветом обозначают положительную динамику чистой прибыли в 2020 году, а также выполнение предыдущих бизнес-планов. Соответственно красным цветом залиты ячейки с противоположными характеристиками. Также приведена градация дивидендной доходности от минимальной (красный цвет) до максимальной (зеленый цвет).

Исходя из бизнес-планов, снижение прибыли по итогам года ждут 7 компаний: Ленэнрего, МРСК Волги, МОЭСК, МРСК СЗ, Кубаньэнерго, ТРК, ФСК ЕЭС. При этом ФСК ЕЭС всегда сильно занижает прибыль в бизнес-плане, а Ленэнерго и МРСК Волги традиционно перевыполняют его. Также за 2019 год эти три компании выплатили дивиденды с доходностью около 10% и более от текущих цен. Но у МРСК Волги прибыль падет почти вдвое, вряд ли компания сможет превзойти так сильно бизнес-план, чтобы обеспечить высокие дивиденды и за 2020 год. В отличии от первой, ФСК ЕЭС и Ленэнерго смогут порадовать высокими дивидендами и в следующем году.

Авто-репост. Читать в блоге >>>

Алексей, глубоко копаете. Быть может у вас есть мысли, почему прибыль ФСК в таком существенном падении запланирована? Поделитесь.

Евдокимов Сергей, они ежегодно так занижают прибыль в прогнозах. Можете за предыдущие годы их анонс поискать. Возможно занижают, чтобы тарифы высокие сохранить.

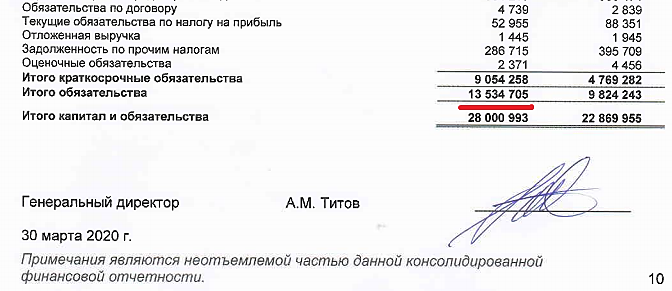

Ликвидность компании упала. Ниже нормы и самая худшая сейчас по нефтегазу (ежели Русснефть не считать). Короткие обязательства крыть нечем.

Вероятно, снова будут займы. Благо есть потенциал.

Евдокимов Сергей, поделитесь пожалуйста, где вы узнаете эту информацию.