113+67=180

18/180 = 10% их доля рынка выращиваемой рыбы.

«Русская аквакультура», дилетантский разбор

Активных действий по портфелю не предполагаю, и, чтобы руки зря не чесались, решил попробовать разобраться в какой-нибудь компании.

Меня заинтересовала «Русская аквакультура». Рекомендации по ней есть, но не всё же на чужие слова полагаться).

Разбор производил в следующей последовательности:

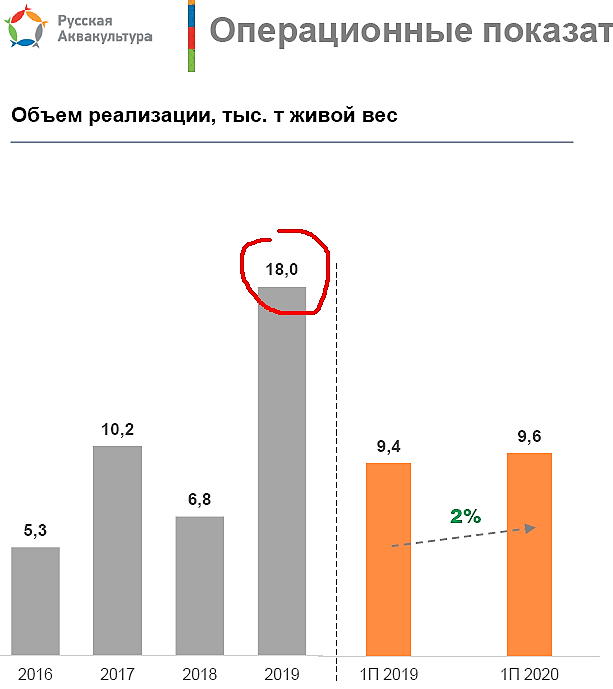

1. Итак, первая картинка. Динамика основных показателей.

- Динамика основных показателей в течение последних 3 лет и за последний год (06.2019-06.2020).

- Сравнительный анализ по мультипликаторам с конкурентами.

- Поиск драйверов роста.

- Вывод.

Основные показатели растут очень динамично. Местами — с провалами, но на дистанции — выглядит очень хорошо, аж подозрительно.

Особенно радуют выручка, EBITDA и низкая долговая нагрузка.

Вызывает вопрос FCF 2016-2019 годов. Возможно, я посчитал неправильно. Было интересно самому покопаться в отчётности.

2. Сравнение с конкурентами по Мультипликаторам.

Фирмы-конкуренты взял из презентации компании за 1 полугодие 2020 года. Цифры приведены в млн. EUR, тк фирмы Европейские.

В общем, даже с учётом страновых рисков апсайд очень неплох. И это при том, что конкурентов на основном рынке — в РФ — у фирмы практически нет.

3. Потенциальные драйверы роста:

Дивидендная политика.

В этом году компания впервые выплатила дивиденды. Если выплата дивидендов станет постоянной практикой, это станет толчком к росту акций.

Обратный выкуп акций:

Компания утвердила программу выкупа на 600 млн. в течение 1 года (до 06.2021г.), при среднем дневном обороте это составляет 5% оборота.

Быстрый рост производства:

Компания непрерывно вкладывает почти всю прибыль в развитие производства, заявленная цель — 27% доля рынка в 2025году (с нынешних 14%).

Вывод:

Если мои оценки верны, то «Русская Аквакультура» — компания роста с большим потенциалом. Вертикальная интеграция, собственные мощности позволяют уйти от рисков девальвации рубля.

Авто-репост. Читать в блоге >>>

Рустам Давлетшин, конкурентов у неё, судя по всему, не мало, только что на бирже не торгуются

www.orgpage.ru/rossiya/rybovodcheskie-fermy/

с десяток, наверное, наберётся

ZaPutinNet, это разве конкуренты?

Евгений N, написано, что выращиванием рыбы занимаются, в том числе осётра. На том сайте только поиск кривоват

ZaPutinNet, ну это не форель и лосось все-таки.

берите сегодня, завтра будет дороже

во я купил ГП по 165 — уже самый большой убыток в процентах ) Усредняться по 150 или по 140?

ZaPutinNet, завтра станет ясно… я лично думаю всё будет завтра--либо стопы, либо волшебник с баблом…

«Русская аквакультура», дилетантский разбор

Активных действий по портфелю не предполагаю, и, чтобы руки зря не чесались, решил попробовать разобраться в какой-нибудь компании.

Меня заинтересовала «Русская аквакультура». Рекомендации по ней есть, но не всё же на чужие слова полагаться).

Разбор производил в следующей последовательности:

1. Итак, первая картинка. Динамика основных показателей.

- Динамика основных показателей в течение последних 3 лет и за последний год (06.2019-06.2020).

- Сравнительный анализ по мультипликаторам с конкурентами.

- Поиск драйверов роста.

- Вывод.

Основные показатели растут очень динамично. Местами — с провалами, но на дистанции — выглядит очень хорошо, аж подозрительно.

Особенно радуют выручка, EBITDA и низкая долговая нагрузка.

Вызывает вопрос FCF 2016-2019 годов. Возможно, я посчитал неправильно. Было интересно самому покопаться в отчётности.

2. Сравнение с конкурентами по Мультипликаторам.

Фирмы-конкуренты взял из презентации компании за 1 полугодие 2020 года. Цифры приведены в млн. EUR, тк фирмы Европейские.

В общем, даже с учётом страновых рисков апсайд очень неплох. И это при том, что конкурентов на основном рынке — в РФ — у фирмы практически нет.

3. Потенциальные драйверы роста:

Дивидендная политика.

В этом году компания впервые выплатила дивиденды. Если выплата дивидендов станет постоянной практикой, это станет толчком к росту акций.

Обратный выкуп акций:

Компания утвердила программу выкупа на 600 млн. в течение 1 года (до 06.2021г.), при среднем дневном обороте это составляет 5% оборота.

Быстрый рост производства:

Компания непрерывно вкладывает почти всю прибыль в развитие производства, заявленная цель — 27% доля рынка в 2025году (с нынешних 14%).

Вывод:

Если мои оценки верны, то «Русская Аквакультура» — компания роста с большим потенциалом. Вертикальная интеграция, собственные мощности позволяют уйти от рисков девальвации рубля.

Авто-репост. Читать в блоге >>>

Рустам Давлетшин, конкурентов у неё, судя по всему, не мало, только что на бирже не торгуются

www.orgpage.ru/rossiya/rybovodcheskie-fermy/

с десяток, наверное, наберётся

ZaPutinNet, это разве конкуренты?

«Русская аквакультура», дилетантский разбор

Активных действий по портфелю не предполагаю, и, чтобы руки зря не чесались, решил попробовать разобраться в какой-нибудь компании.

Меня заинтересовала «Русская аквакультура». Рекомендации по ней есть, но не всё же на чужие слова полагаться).

Разбор производил в следующей последовательности:

1. Итак, первая картинка. Динамика основных показателей.

- Динамика основных показателей в течение последних 3 лет и за последний год (06.2019-06.2020).

- Сравнительный анализ по мультипликаторам с конкурентами.

- Поиск драйверов роста.

- Вывод.

Основные показатели растут очень динамично. Местами — с провалами, но на дистанции — выглядит очень хорошо, аж подозрительно.

Особенно радуют выручка, EBITDA и низкая долговая нагрузка.

Вызывает вопрос FCF 2016-2019 годов. Возможно, я посчитал неправильно. Было интересно самому покопаться в отчётности.

2. Сравнение с конкурентами по Мультипликаторам.

Фирмы-конкуренты взял из презентации компании за 1 полугодие 2020 года. Цифры приведены в млн. EUR, тк фирмы Европейские.

В общем, даже с учётом страновых рисков апсайд очень неплох. И это при том, что конкурентов на основном рынке — в РФ — у фирмы практически нет.

3. Потенциальные драйверы роста:

Дивидендная политика.

В этом году компания впервые выплатила дивиденды. Если выплата дивидендов станет постоянной практикой, это станет толчком к росту акций.

Обратный выкуп акций:

Компания утвердила программу выкупа на 600 млн. в течение 1 года (до 06.2021г.), при среднем дневном обороте это составляет 5% оборота.

Быстрый рост производства:

Компания непрерывно вкладывает почти всю прибыль в развитие производства, заявленная цель — 27% доля рынка в 2025году (с нынешних 14%).

Вывод:

Если мои оценки верны, то «Русская Аквакультура» — компания роста с большим потенциалом. Вертикальная интеграция, собственные мощности позволяют уйти от рисков девальвации рубля.

Авто-репост. Читать в блоге >>>

Зашортил на огромную сумму))) посмотрим на 2.5р откупаться буду)))

Чему учат на курсах Тинькофф Инвестиции

Ради общего развития решил посмотреть, чему же учат на так часто рекламируемых курсах от Тинькофф инвестиций.

Сразу решил попробовать сдать экзамен, чтобы понять общий круг затрагиваемых тем.

И один вопрос меня поставил в тупик, на него я ответил неправильно:

И вот не пойму, они действительно советуют только начинающему инвестору сразу вкладывать 90-100% средств в акции?

И к тому же при инвестициях на относительно не длинный срок 5 лет? Да еще и рисковать Валера не хочет.

Или наоборот предполагается ответ в 100% облигаций? Я запутался.

Авто-репост. Читать в блоге >>>

Кто не согласен?)

Можно даже посчитать. Купили по 43,4. 7,62 дивиденд (2018)+0,92 (2019), итого с налогом 7,43. Текущий операционный убыток (лось) 37,47-43,4= -5,93. Итого в профите 7,43-5,93=1,5. Доходность к вложениям (если сейчас приспичит продать) составила 1,5/43,4=0,0345. Т.е. 3,45% — так себе инвест идея покупать СургутП на отсечке. Конечно, если этот человек не продал, то будущие дивы сильно поправят ситуацию. Поправьте, если не правильно посчитал.

ZaPutinNet, если посмотреть схожие года 2014 и 2018 то префа отрастала к дивам почти ровно на величину дивов, при этом до отсечки были такие нехилые колебания. Понятно, что по 43 под дивы нет смысла покупать, но цена как сейчас под 37 мне кажется очень заманчива. Однако ажиотажа пока не наблюдается

Konstantin, как известно, инвесторы живут ожиданиями, а что их ожидает после этих шикарных 16%? Какие прогнозные дивы за 2021 год? А если рубль укрепляться будет, то они вообще убыток получат от этой хвалёной кубышки? Слишком много неизвестных. А если поспекулировать, то много ли смельчаков найдётся с руками её отрывать по 42-45? Помниться в прошлом году ДД к отсечке тоже была некислой. 7,62 к 43,4 рэ на отсечке это 17,5%

ZaPutinNet,

Если судить только по курсу доллара, то чтобы прибыль превратилась в убыток курс должен упасть ниже 62 рублей за доллар. Выглядит не реально, самое резкое падение было в марте 2015го, и даже если оно сейчас повторится, то к концу года все равно курс будет 68. (Но я не думаю, что падение, даже если оно будет, то будет резким, ИМХО даже если падение начнется, то упадет не ниже 73х рублей).

При этом надо учесть, что по статистике Ноябрь второй (после Августа) месяц года, когда доллар сильнее всего (и чаще всего) рос.

Учитывая, что префы Сургута обычно начинают рост только в Декабре, то время для принятия решения еще есть, можно даже посмотреть на итоги выборов в США, перед принятием решения.

На данный момент YTD:

USD +23.77%

Сургут префы -0,68%

Акции ПАО «Сургутнефтегаз» являются своего рода вечной идей на ослабление рубля.

На балансе Сургутнефтегаза хранится 49 млрд. USD$, что в пересчёт по курсу на 1 января 2020г (62р. за 1$) составляет почти 2.95 трлн. р.

Средний курс доллара за год — 72 р/$, а текущий курс в районе 76 р/$.

Нетрудно прикинуть, что бумажная прибыль по итогам года можно ожидать от 470 до 660 млрд. р. Возьмем сренднее значение 565 млрд. р.

По уставу: Сургутнефтегаз обязуется выплачивать дивиденды по привилегированным акциям в размере не менее 10% чистой прибыли, разделенной на число акций

Количество привилегированных акций: 7702 млн. штук

Берем от 565 000 000 000 10% и делим на 7 702 000 000 и получаем 7,3 рубля на акцию или (исходя из max цены за год= 39,94 ) и вычета 13% НДФЛ имеем дивидендную доходность 15,98% годовых.

Так как байбэк не отменён, то напрашивается вариант начала скупки акций ОР из стакана по байбэку до, например, 140 рублей в течение 1 месяца. Средняя за 6 месяцев составит 53-55 рублей. При цене акции 140 рублей никто не будет по оферте продавать акции ОР эмитенту по средней 53-55 руб. Дальше уже можно начинать размещать допку по 100, например, рублей. При такой схеме ОР выкупит акции по байбэку, а не по оферте. Вопрос, во сколько это обойдётся компании — непонятно. Второй вариант — объявить дивы за 2 года (2019-й и 2020-й) щедрые, по типу НКНХ, который в прошлом году выплатил дивы за 3 года, что не платил — взлёт котировок обеспечен. Вариантов можно, уверен, ещё придумать — думаю, что, всё-таки, допка состоится.

Хватит сливать свои кровные. Пора успокоится. Отбросить эммоции и включить мозги

Закрыл шорты, не буду жадничать. С учётом новых «инвесторов» мой прогноз в 350 Врятле скоро увидем.

Forrest, по шорту ты был единственный здесь прав, дай прогноз, 600 когда ждать?

SAN, самая главная ошибка всех инвесторов, вы просто не думаете головой и у вас нет канкулятора.Когда я шортил от 600, все покупали. Хотите быть успешными на рынке? Активно управляйте портфелем, забудьте такое слово «дивиденты». Само это понятие говорит о том, что вы хер забили на свои ивестиции, хотите лежать и попивать пивко на деванчике. Всем удачи и профита