Кстати, у них вроде уже отчёт скоро. В 1х числах февраля, я не сторонник «теорий заговоров», но в таких случаях часто говорят, что сливают инсайдеры

ZaPutinNet, отчет в марте будет, у них на сайте есть календарь

Кстати, у них вроде уже отчёт скоро. В 1х числах февраля, я не сторонник «теорий заговоров», но в таких случаях часто говорят, что сливают инсайдеры

Quincy Wintz, отчет откройте.

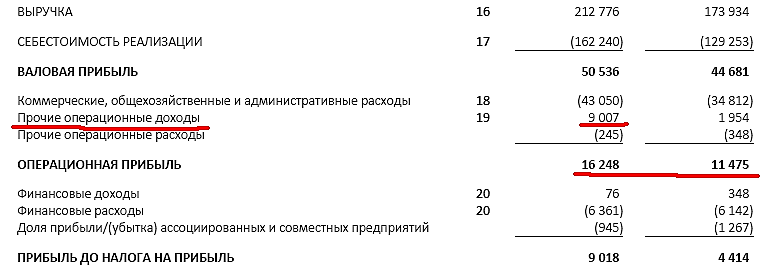

Из 7 там 3.5 это продажа goods и 2.5 это списание кредита.

То есть сама ЧП от продаж без разовых вливаний — всего 1 ярд.

Каким образом, при таком раскладе, кто-то ждет хотя бы 15 ярдов в 22 году, я не могу понять…

Банда Анонимов, только не из 7, а из 16, если от 16 отнять эти самые 6 то операционная прибыль будет всего на 1 млрд меньше чем в 20м году. Конечно, снижение опер прибыли это плохо, но у них и расходы выросли, если учесть, что открываю новые магазы

Утвердили дивы на ВОСА.

Archy3000, лучше это делать вот так

1. Выплатить дивиденды по обыкновенным акциям ПАО «ГМК «Норильский никель» по результатам девяти месяцев 2021 года в денежной форме в размере 1 523,17 рубля на одну обыкновенную акцию.

2. Установить в качестве даты, на которую определяются лица, имеющие право на получение дивидендов, 14 января 2022 года.

ZaPutinNet, с пометкой (*) — для тех, кто сегодня вышел из комы :)) Т.к. и размер див-ов и дата отсечки стали известны еще 22 ноября. А ВОСА либо утверждает, либо нет.

Archy3000, а вы не думали о том, что я мог, тупо, забыть когда дата отсечки и мне не охота хрен знает сколько крутить колёсиком мышки, чтобы где-то там среди кучи всяких разных сообщений найти когда же отсечка и какой точно див. Или, например, вы не думали о том, что у меня в портфеле могут быть 20-30-40 эмитентов и просто инфа уже сваливается в одну кучу и забывается, а потом начинаешь смотреть отчёт брокера и думать, а всё тебе прислали, что нужно или нет? У меня СЛ в режиме чата и мне лично так удобнее, а в режиме чата не видно того окошка с параметрами бумаги, а иначе ваш коммент вообще не имеет никакого смысла, напомните мне когда последний раз был такой случай чтобы в голубой фишке по каким-то причинам НЕ утвердили дивы.

А почему это чудак на букву «м» не продаст свой контрольный пакет, оставил бы себе процентов 10, пришли бы дяди с большими деньгами и связями, сеть у них всё-таки достаточно большая и, уж по крайней мере, в Сибири известная. Себя топит и нас вместе с собой.

Собственно, долг ОРГ может выплатить без проблем, если не будет в Китай проплачивать авансы под твёрдые запасы товара СТМ. Поставщиков мягких запасов товара под реализацию уже больше 1000 — завалят все полки офф-лайн магазинов. На сокращение закупок в Китае не идут, значит по силам справиться с долгом и процентами по нему, так думаю.

khornickjaadle,

похоже вы немного остались в прошлом, когда показатели ОР были не так ужасны.

Посмотрите последнюю отчетность за 9 мес. РСБУ. Сейчас положение еще хуже.

Заемные средства за 9мес 2021 г выросли еще на 1,5 млрд руб. Про кредиторскую задолженность молчу — это больше Маркетплейс.

Но по факту платный долг вырос на 1,5 млрд руб. до каких то космических значений больше 13 млрд руб (отчетность МСФО еще не готова, но примерно там 14 млрд руб).

Убыток за 9 мес 276 млн руб.

Но главный вопрос — за счет чего погашение 13 млрд руб.?

В 2022 году проценты и амортизация облигаций будет около 4 млрд руб.

Откуда заплатить 4 млрд руб. если в целом деятельность убыточна сейчас?

Вот ОР и пытается разместить облигации — три раза подряд не удалось. Иволга уже всё поняла и избавляется от облигаций ОР.

www.e-disclosure.ru/portal/files.aspx?id=37530&type=3

@InvestBuffett, Ну так поэтому в Канаде и размещаются. Время ещё есть. 4 ярда в течение года надо погасить. Уже к марту станет ясно с Канадой. А что банки Сбер, ВТБ, Промсвязь не могут дать кредиты? В МСФО 2021 должны показать неиспользованные лимиты по банкам.

khornickjaadle,

А то что деньги от Канады, которые врядли удастся собрать (облигации же не удалось разместить) нельзя использовать для погашения долга самого ОР вы не учитываете?

@InvestBuffett, Опосредованно. Выдаст Арифметика микро-займов больше — покупок будет больше. Или поставщиков маркетплейса кредитовать — тож вариант. Кстати, если Арифметика нарастит прибыль, то ОР в убытке может даже быть — МСФО ОРГ прибыль будет показывать.

khornickjaadle,

дело ваше. Можете верить в чудо.

Сам Титов и Иволга Капитал в чудо перестали уже верить судя по уходу из компании Титова и распродаже остатков облигаций Иволгой.

@InvestBuffett, Э-э..., нет. Это что, делистинг? Так не пойдёт, мне убытки отбивать надо. За ОРГ «должок».

khornickjaadle, более вероятно банкротство, чем делистинг.

Александр Е, Так выплаты идут по облигациям. Не слышал о дефолте.

khornickjaadle, в январе миллиард надо добыть для погашения. Посмотрим.

Александр Е, 600млн им надо погасить, если верить инфе с MFD, Стреблянский сказал что с ПСБ у них вроде как договорённость. Что погасят, остаток в длинный долг переведут, посмотрм.

Drozdow,

как минимум самое сложное будет:

Облигация ОР ООО обл.БО-07

погашение 520 млн руб с процентами в январе 2022

Облигация ОР ООО 001P-01

погашение 1,65 млрд руб с процентами тремя траншами до сентября 2022

@InvestBuffett, 370млн в 1р1 они в этом месяце погасили, им останется 3 транша по 370млн,

Drozdow,

про это не забывайте:

Облигация ОР ООО обл.БО-07

погашение 520 млн руб с процентами в январе 2022

Облигация ОР ООО 001P-01

погашение 1,2 млрд руб с процентами тремя траншами до сентября 2022

Я думаю банки уже давно всё поняли. Титов признавался, что увеличивать кредитные линии они отказываются. Поэтому как будет подходить срок кредита они будут давить на ОР, чтобы за счет облигаций погашение кредитов было. А это уже тупик учитывая что три раза подряд даже несколько сотен миллионов не удалось собрать под 16% годовых.

@InvestBuffett, Просто это была большая глупость с их стороны — в лесенку с облигациями играть и изначальное не понимание, что происходит с рынком облигаций при увеличении КС. Если бы при размещении 2P1 (19.10.2022) сразу ставку выставили на 13,5 то в течении недели лярд бы разместили.

Алексей Судаков,

нет, врядли. Только летом еще в них верили. В ноябре облигации уже рухнули. Отчетность РСБУ с убытком за 9 месяцев подоспела и прочие проблемы.

@InvestBuffett, как можно смотреть рсбу у такой компании на орг это смешно без обид, только мсфо.

Андрей Волов,

МСФО с убытком потом еще увидите.

@InvestBuffett, ну за первое полугодие по МСФО у них прибыль 220, т.ч. есть все шансы по итогам года в + миллионов 400-450 наработать. Плюс облиги недавно два раза по 100 млн разместили, плюс у арифметики постоянно занимают, только в декабре 4 раза в сумме назанимали минимум миллионов 40. Ситуация, конечно, хреновая, но шансы выбраться ещё есть — Канада их должна спасти, надо им пошевеливаться с листингом и всеми правдами и неправдами выдёргивать оттуда бабки хотя-бы через те же займы

Собственно, долг ОРГ может выплатить без проблем, если не будет в Китай проплачивать авансы под твёрдые запасы товара СТМ. Поставщиков мягких запасов товара под реализацию уже больше 1000 — завалят все полки офф-лайн магазинов. На сокращение закупок в Китае не идут, значит по силам справиться с долгом и процентами по нему, так думаю.

khornickjaadle,

похоже вы немного остались в прошлом, когда показатели ОР были не так ужасны.

Посмотрите последнюю отчетность за 9 мес. РСБУ. Сейчас положение еще хуже.

Заемные средства за 9мес 2021 г выросли еще на 1,5 млрд руб. Про кредиторскую задолженность молчу — это больше Маркетплейс.

Но по факту платный долг вырос на 1,5 млрд руб. до каких то космических значений больше 13 млрд руб (отчетность МСФО еще не готова, но примерно там 14 млрд руб).

Убыток за 9 мес 276 млн руб.

Но главный вопрос — за счет чего погашение 13 млрд руб.?

В 2022 году проценты и амортизация облигаций будет около 4 млрд руб.

Откуда заплатить 4 млрд руб. если в целом деятельность убыточна сейчас?

Вот ОР и пытается разместить облигации — три раза подряд не удалось. Иволга уже всё поняла и избавляется от облигаций ОР.

www.e-disclosure.ru/portal/files.aspx?id=37530&type=3

@InvestBuffett, Ну так поэтому в Канаде и размещаются. Время ещё есть. 4 ярда в течение года надо погасить. Уже к марту станет ясно с Канадой. А что банки Сбер, ВТБ, Промсвязь не могут дать кредиты? В МСФО 2021 должны показать неиспользованные лимиты по банкам.

khornickjaadle,

А то что деньги от Канады, которые врядли удастся собрать (облигации же не удалось разместить) нельзя использовать для погашения долга самого ОР вы не учитываете?

@InvestBuffett, Опосредованно. Выдаст Арифметика микро-займов больше — покупок будет больше. Или поставщиков маркетплейса кредитовать — тож вариант. Кстати, если Арифметика нарастит прибыль, то ОР в убытке может даже быть — МСФО ОРГ прибыль будет показывать.

khornickjaadle,

дело ваше. Можете верить в чудо.

Сам Титов и Иволга Капитал в чудо перестали уже верить судя по уходу из компании Титова и распродаже остатков облигаций Иволгой.

@InvestBuffett, Э-э..., нет. Это что, делистинг? Так не пойдёт, мне убытки отбивать надо. За ОРГ «должок».

khornickjaadle, более вероятно банкротство, чем делистинг.

Александр Е, Так выплаты идут по облигациям. Не слышал о дефолте.

khornickjaadle, в январе миллиард надо добыть для погашения. Посмотрим.

Александр Е, 600млн им надо погасить, если верить инфе с MFD, Стреблянский сказал что с ПСБ у них вроде как договорённость. Что погасят, остаток в длинный долг переведут, посмотрм.

Drozdow,

как минимум самое сложное будет:

Облигация ОР ООО обл.БО-07

погашение 520 млн руб с процентами в январе 2022

Облигация ОР ООО 001P-01

погашение 1,65 млрд руб с процентами тремя траншами до сентября 2022

@InvestBuffett, 370млн в 1р1 они в этом месяце погасили, им останется 3 транша по 370млн,

Drozdow,

про это не забывайте:

Облигация ОР ООО обл.БО-07

погашение 520 млн руб с процентами в январе 2022

Облигация ОР ООО 001P-01

погашение 1,2 млрд руб с процентами тремя траншами до сентября 2022

Я думаю банки уже давно всё поняли. Титов признавался, что увеличивать кредитные линии они отказываются. Поэтому как будет подходить срок кредита они будут давить на ОР, чтобы за счет облигаций погашение кредитов было. А это уже тупик учитывая что три раза подряд даже несколько сотен миллионов не удалось собрать под 16% годовых.

@InvestBuffett, Просто это была большая глупость с их стороны — в лесенку с облигациями играть и изначальное не понимание, что происходит с рынком облигаций при увеличении КС. Если бы при размещении 2P1 (19.10.2022) сразу ставку выставили на 13,5 то в течении недели лярд бы разместили.

Алексей Судаков,

нет, врядли. Только летом еще в них верили. В ноябре облигации уже рухнули. Отчетность РСБУ с убытком за 9 месяцев подоспела и прочие проблемы.

@InvestBuffett, как можно смотреть рсбу у такой компании на орг это смешно без обид, только мсфо.

Андрей Волов,

МСФО с убытком потом еще увидите.

@InvestBuffett, ну за первое полугодие по МСФО у них прибыль 220, т.ч. есть все шансы по итогам года в + миллионов 400-450 наработать. Плюс облиги недавно два раза по 100 млн разместили, плюс у арифметики постоянно занимают, только в декабре 4 раза в сумме назанимали минимум миллионов 40. Ситуация, конечно, хреновая, но шансы выбраться ещё есть — Канада их должна спасти, надо им пошевеливаться с листингом и всеми правдами и неправдами выдёргивать оттуда бабки хотя-бы через те же займы

Почитал сейчас обзор Георгия Аведикова, почему все так уверены, что Ирао обязательно кого-то купит? Ещё же летом была новость, что Ирао может участвовать в проекте Роснефти ВостокОйл. А там инвестиции оцениваются в сотни миллиардов — через сколько лет всё это окупится в таком случае? У кого-то есть свежая инфа по этому поводу, будет в этом проекте Ирао участвовать или нет?

24 июня 2021 ·

Reuters

Российский энергохолдинг ИнтерРАО предварительно оценивает в 500-600 миллиардов рублей строительство 3,5 гигаватта генерирующих мощностей и сетевой энергоинфраструктры для проекта Роснефти Восток Ойл на Таймыре, написали аналитики Ренессанс Капитала по итогам конференции инвесторов с менеджментом энергокомпаний.

Оценки являются приблизительными и еще могут быть скорректированы, пишут аналитики.

Представитель ИнтерРАО сказал, что стороны продолжают переговоры относительно финальной конфигурации и схемы финансирования, поэтому любые цифры — не окончательные.

ИнтерРАО в мае 2020 года договорилась о строительстве газовых станций и сетевой инфраструктуры для проекта на базе месторождений Роснефти и Нефтегазхолдинга на Таймыре, который должен обеспечить часть грузопотока по Северному морском пути.

Компания ранее оценивала энергоснабжение проекта в 200-300 миллиардов рублей, предполагая, что там будет построено 2,5 гигаватта мощностей, но в июне сообщила о новой конфигурации.

Холдинг и Роснефть в июне заключили контракты на выполнение проектно-изыскательских работ для первой очереди энергоснабжения Восток Ойла .

Роснефть не исключала строительство ветропарков для энергоснабжения проекта.

ИнтерРАО также стремится диверсифицировать портфель и получить около 1 гигаватта возобновляемых источников энергии за счет участия в конкурсах и приобретения готовых проектов, рассматривая все технологии: ветер, солнце, малые ГЭС, написали аналитики Ренессанс Капитала.

Утвердили дивы на ВОСА.

Archy3000, лучше это делать вот так

1. Выплатить дивиденды по обыкновенным акциям ПАО «ГМК «Норильский никель» по результатам девяти месяцев 2021 года в денежной форме в размере 1 523,17 рубля на одну обыкновенную акцию.

2. Установить в качестве даты, на которую определяются лица, имеющие право на получение дивидендов, 14 января 2022 года.

Почитал сейчас обзор Георгия Аведикова, почему все так уверены, что Ирао обязательно кого-то купит? Ещё же летом была новость, что Ирао может участвовать в проекте Роснефти ВостокОйл. А там инвестиции оцениваются в сотни миллиардов — через сколько лет всё это окупится в таком случае? У кого-то есть свежая инфа по этому поводу, будет в этом проекте Ирао участвовать или нет?

24 июня 2021 ·

Reuters

Российский энергохолдинг ИнтерРАО предварительно оценивает в 500-600 миллиардов рублей строительство 3,5 гигаватта генерирующих мощностей и сетевой энергоинфраструктры для проекта Роснефти Восток Ойл на Таймыре, написали аналитики Ренессанс Капитала по итогам конференции инвесторов с менеджментом энергокомпаний.

Оценки являются приблизительными и еще могут быть скорректированы, пишут аналитики.

Представитель ИнтерРАО сказал, что стороны продолжают переговоры относительно финальной конфигурации и схемы финансирования, поэтому любые цифры — не окончательные.

ИнтерРАО в мае 2020 года договорилась о строительстве газовых станций и сетевой инфраструктуры для проекта на базе месторождений Роснефти и Нефтегазхолдинга на Таймыре, который должен обеспечить часть грузопотока по Северному морском пути.

Компания ранее оценивала энергоснабжение проекта в 200-300 миллиардов рублей, предполагая, что там будет построено 2,5 гигаватта мощностей, но в июне сообщила о новой конфигурации.

Холдинг и Роснефть в июне заключили контракты на выполнение проектно-изыскательских работ для первой очереди энергоснабжения Восток Ойла .

Роснефть не исключала строительство ветропарков для энергоснабжения проекта.

ИнтерРАО также стремится диверсифицировать портфель и получить около 1 гигаватта возобновляемых источников энергии за счет участия в конкурсах и приобретения готовых проектов, рассматривая все технологии: ветер, солнце, малые ГЭС, написали аналитики Ренессанс Капитала.

В ближайшие дни начнется штурм 200-недельной средней на 4.33 руб. Не думаю, что это займет много времени. Следующая цель — 4.60.

Шортисты окончательно выдохлись. Сейчас продают на отскоках только пугливые сурикаты. Никаких фундаментальных причин для пессимизма не осталось, как раз наоборот.

Следите за Роснефтью. Теперь они с ИРАО — вместе по жизни.

Strelyanyj, да вы посмотрите какое великолепное Санта-ралли в США, думаете на таком фоне кто-то будет тянуть отдельно взятую российскую бумагу наверх?

Если только загоняльщики со всех сторон активизируются и начнут новичкам обещать и 5, и 6 и даже 8, как уже было некоторое время назад.

Я не понимаю почему акционеры Татки так расстраиваются, чем ниже цена тем дешевле покупать, мне вот как раз вчера пришли купон и аморт по облигам, я как раз думаю, что прикупить. Если ещё недавно Алибабу я покупал по 150, то вчера купил по 116 — ну есть же разница. Я наоборт жду Татку ниже 400 (преф), хотя у меня она тоже уже есть в портфеле.

Я не понимаю почему акционеры Татки так расстраиваются, чем ниже цена тем дешевле покупать, мне вот как раз вчера пришли купон и аморт по облигам, я как раз думаю, что прикупить. Если ещё недавно Алибабу я покупал по 150, то вчера купил по 116 — ну есть же разница. Я наоборт жду Татку ниже 400 (преф), хотя у меня она тоже уже есть в портфеле.

а почему они в разделе повышенный риск? У них какие-то проблемы?

Вот где «прорыв» может быть у ОРГ. Nike купил производителя виртуальных кроссовок, фирму RTFKT — самого «раскрученного» модного бренда, выпускающего виртуальные кроссовки. Сумма сделки не разглашается. Это приобретение ускорит цифровую трансформацию Nike. Бренд RTFKT — это компания, которая делает предметы для метавселенных, используя блокчейн, игровые движки, NFT и дополненную реальность.

khornickjaadle, кстати, мне тут недавно рассказали, что сейчас делают виртуальную одежду, может быть Титову тоже это попробовать, давайте идею ему подкинем.

все играют в Газпром?

тут хорошая цена,

покупателей нет

Валерий Иванович,

Бумаге есть куда падать, чтобы дивдоходность стала приемлемой (хотя бы 10% годовых)…

baobab, кмк,

Мосбиржа — это история не про дивы

Валерий Иванович, да, действительно, а Мосбиржа это про что? Какой тут, как говорят финансовые эксперты, «драйвер роста»? Нам много рассказывали, что физики хлынут из банковских депозитов на биржу, но, по факту, это сущие копейки от общего объёма торгов биржи. За весь год физики занесли на биржу 1,1 трлн, при этом летом, за один только месяц, объём торгов составил 81 трлн. Так какие есть долгосрочные перспективы у МБ?

Лось больше 1 млн. И это «Еще Америка не падала». Думаю, что уйдем ниже 400 только в путь. Все как я и предсказывал.

Metzger, думаю пора начинать нахваливать эту контору, а то так никогда из этого гуано не выйдем.

Остап1978, нужно всем акционерам Татнефетни скинуться по копейке и Шадрину проплатить — уж он то умеет нахваливать. Это же надо было в дефолтную контору так народ зазывать.

«Интер РАО»: ждать осталось недолго.

Завершаю воскресные экспресс-изыскания подборкой цитат, которые говорят сами за себя и расставляют практически все точки над «i». Разумно предположить, что кабинетная работа выльется в официальные заявления в начале наступающего 2022 года.

"… глава «Роснефти» укрепил свои позиции за счет запуска нового мегапроекта «Восток Ойл», который к 2024 году должен дать 30 млн т грузооборота из запланированных к перевозке по Севморпути 80 млн и претендует стать флагманским проектом Арктического кластера. «В этой нише Сечин усиливает коалицию с группой Ковальчуков за счет вовлечения „Интер РАО“ в электрогенерацию проекта „Восток Ойл“ и строительства ледоколов класса „Лидер“ для „Росатома“ на заводе „Звезда“»

«В значительной степени на эту группу ориентируется сегодня Мишустин. Они сейчас перезагрузили энергетический блок. И новый министр энергетики Шульгинов ориентируется на эту группу, и в электроэнергетике они поменяли руководство ряда компаний. Сегодня это очень мощная связка. Наверное, самая мощная.»

www.business-gazeta.ru/article/515859?utm_source=yxnews&utm_medium=desktop&utm_referrer=https%3A%2F%2Fyandex.ru%2Fnews%2Fsearch%3Ftext%3D

ООО «Интер РАО — Инжиниринг» (дочерняя компания ПАО «Интер РАО»), ООО «Восток Ойл» и ООО «НГХ-Недра» (обе входят в ПАО «Роснефть») заключили в рамках ПМЭФ-2021 контракты на выполнение проектно-изыскательских работ для строительства объектов первой очереди энергообеспечения проекта «Восток Ойл», сообщила «Интер РАО».

«Интер РАО» может выступить в качестве инвестора или соинвестора в проекте энергоснабжения «Восток Ойла», сообщали в компании. Гендиректор «Интер РАО» Борис Ковальчук оценивал инвестиции в проект в 200-300 млрд руб.

www.interfax.ru/business/770401

Участие «Интер РАО» в проекте «Роснефти» «Восток Ойл» выражен в изысканиях, сообщил топ-менеджмент «Интер РАО» в ходе презентации результатов за 1 полугодие 2021 года.

«Мы выступаем как подрядчик с вознаграждением. По деталям с ВИЭ мы изучаем такой вопрос. Какую-то часть мощности закроют ветряки, но они не входят в перечень первоочередных объектов», — сказал менеджер компании.

«Предварительные договоренности рассматривают и иную роль „Интер РАО“ в проекте „Восток Ойл“ — в качестве инвестора. Но в настоящий момент обсуждения такие не ведутся», — сообщил менеджмент.

www.finam.ru/analysis/newsitem/inter-rao-mogut-zakryt-chast-moshnosti-proekta-vostok-oiyl-vetryakami-20210827-114111/

«Единственным оператором экспорта/импорта электроэнергии в РФ является ПАО „Интер РАО.“

www.tinkoff.ru/invest/news/614028/

Strelyanyj, и когда это всё окупится?

«Интер РАО»: ждать осталось недолго.

Завершаю воскресные экспресс-изыскания подборкой цитат, которые говорят сами за себя и расставляют практически все точки над «i». Разумно предположить, что кабинетная работа выльется в официальные заявления в начале наступающего 2022 года.

"… глава «Роснефти» укрепил свои позиции за счет запуска нового мегапроекта «Восток Ойл», который к 2024 году должен дать 30 млн т грузооборота из запланированных к перевозке по Севморпути 80 млн и претендует стать флагманским проектом Арктического кластера. «В этой нише Сечин усиливает коалицию с группой Ковальчуков за счет вовлечения „Интер РАО“ в электрогенерацию проекта „Восток Ойл“ и строительства ледоколов класса „Лидер“ для „Росатома“ на заводе „Звезда“»

«В значительной степени на эту группу ориентируется сегодня Мишустин. Они сейчас перезагрузили энергетический блок. И новый министр энергетики Шульгинов ориентируется на эту группу, и в электроэнергетике они поменяли руководство ряда компаний. Сегодня это очень мощная связка. Наверное, самая мощная.»

www.business-gazeta.ru/article/515859?utm_source=yxnews&utm_medium=desktop&utm_referrer=https%3A%2F%2Fyandex.ru%2Fnews%2Fsearch%3Ftext%3D

ООО «Интер РАО — Инжиниринг» (дочерняя компания ПАО «Интер РАО»), ООО «Восток Ойл» и ООО «НГХ-Недра» (обе входят в ПАО «Роснефть») заключили в рамках ПМЭФ-2021 контракты на выполнение проектно-изыскательских работ для строительства объектов первой очереди энергообеспечения проекта «Восток Ойл», сообщила «Интер РАО».

«Интер РАО» может выступить в качестве инвестора или соинвестора в проекте энергоснабжения «Восток Ойла», сообщали в компании. Гендиректор «Интер РАО» Борис Ковальчук оценивал инвестиции в проект в 200-300 млрд руб.

www.interfax.ru/business/770401

Участие «Интер РАО» в проекте «Роснефти» «Восток Ойл» выражен в изысканиях, сообщил топ-менеджмент «Интер РАО» в ходе презентации результатов за 1 полугодие 2021 года.

«Мы выступаем как подрядчик с вознаграждением. По деталям с ВИЭ мы изучаем такой вопрос. Какую-то часть мощности закроют ветряки, но они не входят в перечень первоочередных объектов», — сказал менеджер компании.

«Предварительные договоренности рассматривают и иную роль „Интер РАО“ в проекте „Восток Ойл“ — в качестве инвестора. Но в настоящий момент обсуждения такие не ведутся», — сообщил менеджмент.

www.finam.ru/analysis/newsitem/inter-rao-mogut-zakryt-chast-moshnosti-proekta-vostok-oiyl-vetryakami-20210827-114111/

«Единственным оператором экспорта/импорта электроэнергии в РФ является ПАО „Интер РАО.“

www.tinkoff.ru/invest/news/614028/

Strelyanyj, и когда это всё окупится?

ZaPutinNet, я не ясновидящий, просто складываю пазл. Не за месяц, точно.

Strelyanyj, масштабная стройка в суровых северных регионах… уж точно не за месяц